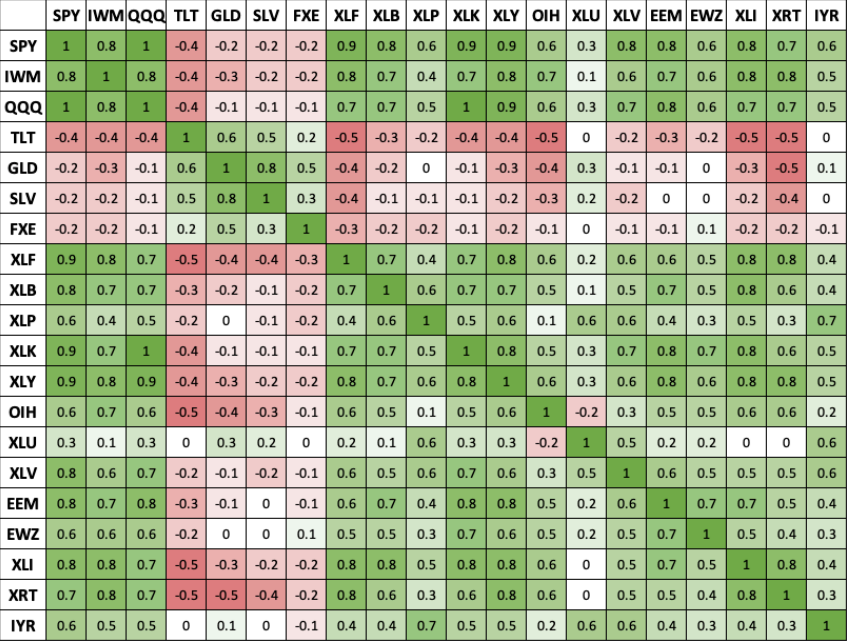

Ниже представлена корреляционная матрица некоторых из наиболее популярных американских ETF. Напомним, что чем ближе корреляция к +1, тем сильнее положительная связь. И чем ближе значение корреляционной связи к -1, тем сильнее отрицательная связь.

Как можно использовать это знание? Возможны два направления:

Диверсификация. Одной из задач современной портфельной теории является снижение риска путем объединения некоррелирующих активов (двух ETF с корреляцией, близкой к 0). Когда рынок динамично меняется, потери в одних активах покрываются прибылью в других. Лучшие результаты традиционно были получены с использованием ETF, которые также демонстрируют высокую подразумеваемую волатильность. Поэтому, если ваш инвестиционный портфель имеет значительные вложения в рынки США посредством SPY, то вы можете добавить какое-то количество GLD, SLV, FXE или XLU. Поскольку все они имеют более низкие корреляции.

Торговля парами. Торговля парами пытается создать нейтральную рыночную позицию — это означает, что направление изменений рынка не влияет на общий выигрыш или проигрыш портфеля. Другими словами, портфель является ненаправленным. Здесь цель заключается в том, чтобы сопоставить два торговых продукта, которые имеют сильную корреляцию, торгуя одним на длинных позициях, а другим – на коротких, когда соотношение цен в паре расходится до ценового экстремума. Если пара возвращается к своему среднему тренду, то на одной или обеих позициях образуется прибыль. Например, SPY и QQQ имеют корреляцию около 1. Поэтому рассмотрим короткую позицию в QQQ и длинную – в SPY в период превосходящих результатов QQQ. Вам нужно скорректировать объем и волатильность, поэтому вам потребуется примерно на 40% больше QQQ, чем SPY.