Устойчивые экономические данные обеспечили инвесторам позитивный весенний настрой в первом квартале 2024 года. Подтвердился больший, чем ожидалось, рост экономики США в четвертом квартале 2023 года, данные опросов сводного индекса делового доверия (PMI) по-прежнему демонстрируют рост, что улучшает настроения инвесторов. Макроэкономические данные по всему миру также показали обнадеживающие признаки, что дает еще больше аргументов в пользу мягкой посадки.

На этом фоне мировые рынки акций продемонстрировали высокую доходность, индекс MSCI ACWI вырос на 7,4% в течение первого квартала. Волатильность в то же время оставалась низкой, значение индекса VIX – ориентира для определения волатильности фондового рынка – в среднем составляло около 14 за тот же период.

В то время как инвесторы в акции радовались сильным экономическим показателям, инвесторы в облигации переживали сложный период. Более устойчивая инфляция, стабильная экономическая активность и то, что Федеральная резервная система несколько изменила «голубиный» тон своих заявлений в декабре, в совокупности привели к отрицательной доходности облигаций. Изменение макроэкономической ситуации также отразилось на ожиданиях рынка в отношении снижения процентных ставок — предполагаемое количество снижений процентных ставок в США в 2024 году сократилось с шести-семи, ожидаемых в конце 2023 года, до не более трех, начиная с лета. Сегодняшние рыночные цены в целом соответствуют последнему точечному графику ФРС. Поскольку перспективы агрессивного снижения ставок растворились, доходность индекса Bloomberg Global Aggregate выросла на 28 базисных пунктов за квартал, что привело к отрицательной доходности в размере -2,1%.

Доходности разных классов активов и стилей инвестирования

Другие чувствительные к процентным ставкам классы активов, такие как недвижимость, также пострадали из-за сохраняющихся повышенных процентных ставок. Глобальный индекс REITs завершил квартал снижением на 1,5%.

Что касается сырьевых рынков, то общий индекс Bloomberg Commodity Index незначительно вырос на 2,2% в прошедшем квартале, поскольку падение цен на газ было более чем компенсировано ростом цен на нефть на фоне продолжающегося сокращения поставок и геополитической напряженности.

Акции развитых стран показали высокие результаты в первом квартале во многом благодаря динамике акций роста, которые прибавили 10,3%.

Это было особенно актуально в США, где индекс S&P 500 вырос на 10,6%, опередив большинство своих аналогов, что в очередной раз было обусловлено блестящими показателями акций «великолепной семерки», продемонстрировавших рост прибыли на 56% в четвертом квартале 2023 года, что помогло поднять общий рост доходности индекса до 8%.

Однако наиболее динамичным рынком в 1-м квартале вновь была Япония. Индекс Topix вырос на 18,1% за первые три месяца года несмотря на то, что Банк Японии начал нормализацию своей денежно-кредитной политики в марте. Центральный банк объявил о прекращении политики отрицательных процентных ставок, контроле за кривой доходности и покупках акций биржевых фондов и инвестиционных трастов недвижимости.

В то время как некоторые европейские индексы акций, такие как французский CAC 40, достигли новых исторических максимумов, европейские индексы акций в целом продолжали отставать от американских и японских, а доходность индекса MSCI Europe без учета Великобритании составила 9,7%. И все же европейские фондовые индексы смогли завершить квартал на позитивной ноте. Глобальные инвесторы, обеспокоенные рисками концентрации на американском рынке, начинают обращать внимание на Европу, где более низкие оценки и потенциальное сокращение разрыва в экономическом росте по сравнению с США повышают привлекательность этого региона.

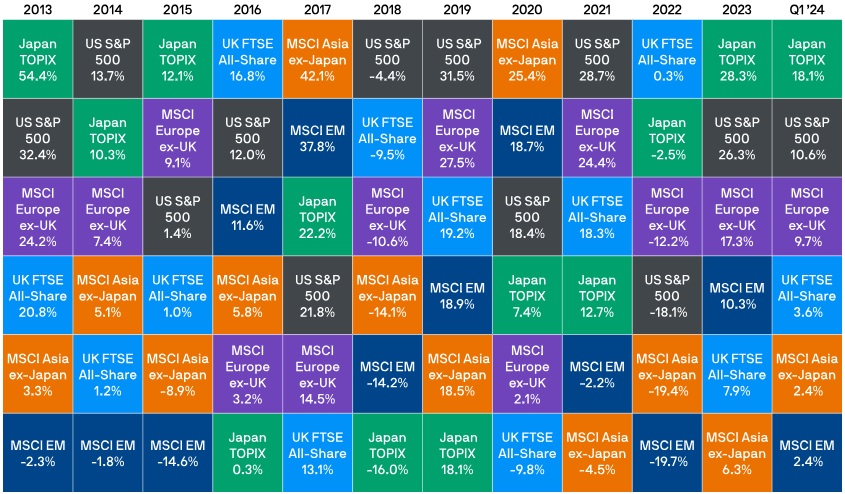

Доходности мирового рынка акций

Акции развивающихся рынков показали более низкие результаты, чем акции развитых стран, доходность индекса MSCI EM составила 2,4%, поскольку инвесторы по-прежнему обеспокоены перспективами экономического роста Китая в отсутствие каких-либо значимых финансовых стимулов. Индекс MSCI China, тем не менее, вырос на 12,3% с январского минимума на фоне улучшения данных по экономической активности во время новогодних каникул по Лунному календарю и некоторых мер смягчения со стороны Народного банка Китая, который впервые с июня 2023 года снизил основную ставку по 5-летним кредитам.

Британские индексы акций отстали от большинства своих международных аналогов: общий индекс FTSE вырос всего на 3,6% с начала года. Рынок Великобритании пострадал из-за уклона в сторону акций стоимости, а также из-за плохих показателей британской экономики, которая, как было подтверждено, вступила в техническую рецессию в последние шесть месяцев 2023 года.

На рынках облигаций индекс Bloomberg Global Aggregate упал на -2,1% в прошедшем квартале, поскольку доходность выросла на фоне более высоких, чем ожидалось, данных по инфляции в США за январь и февраль.

В Европе страны с более высокой доходностью, такие как Италия (+0,8%), показали лучшие результаты, чем Германия (-1,0%). В целом, это помогло европейским суверенным облигациям превзойти казначейские облигации США с доходностью -0,6% против -1,0% для последних. Облигации Великобритании продолжали отставать (-1,8%), поскольку инфляция в сфере услуг и рост заработной платы все еще оставались на высоком уровне, а Банк Англии сохранил свои прогнозы, повторив, что политика должна «оставаться ограничительной достаточно долго», чтобы вернуть инфляцию к целевому уровню.

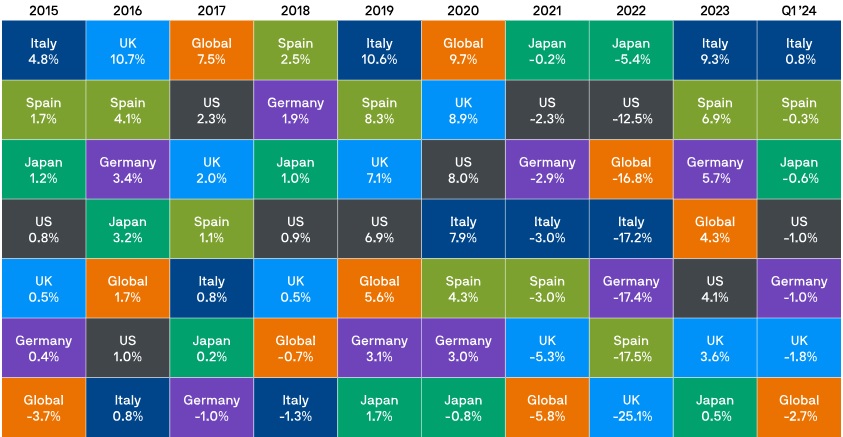

Доходность государственных облигаций

В рамках сегмента кредитов высокодоходные кредиты превзошли долговые обязательства инвестиционного класса благодаря более низкой чувствительности к процентным ставкам и более простым финансовым условиям. Европейские и американские индексы инструментов с высокой доходностью продемонстрировали доходность +1,6% и +1,5% соответственно, в то время как индекс Global Investment Grade завершил квартал с отрицательной доходностью -0,8%.

Долговые обязательства стран с развивающимся рынком выросли на 1,4% за квартал, поскольку высокая реальная доходность перевесила влияние укрепления доллара США на этот класс активов.

Доходность сектора инструментов с фиксированным доходом

В целом, мы наблюдали довольно хорошее начало года для инвесторов, несмотря на дальнейшую концентрацию прибыли на рынке акций в секторе акций роста крупной капитализации на фоне растущих оценок рынка акций.

Хотя устойчивость мировой экономики и перспектива снижения процентных ставок во второй половине года могут продолжать поддерживать эту тенденцию, некоторые рынки кажутся все более близкими к максимальному росту цен и не застрахованы от стагнации доходов.

Рынкам, как всегда, угрожает множество экономических, экологических, политических и геополитических рисков, которые могут привести к волатильности в будущем. В этом контексте очень важно поддержание хорошо диверсифицированного портфеля.

Рынки ценных бумаг с фиксированным доходом сегодня оцениваются более справедливо, чем в конце 2023 года, и, по-видимому, имеют хорошие возможности для поддержания доходности портфелей в случае неприятного экономического спада. Также могут повысить устойчивость портфелей акции с привлекательными дивидендами и доходом от обратного выкупа.

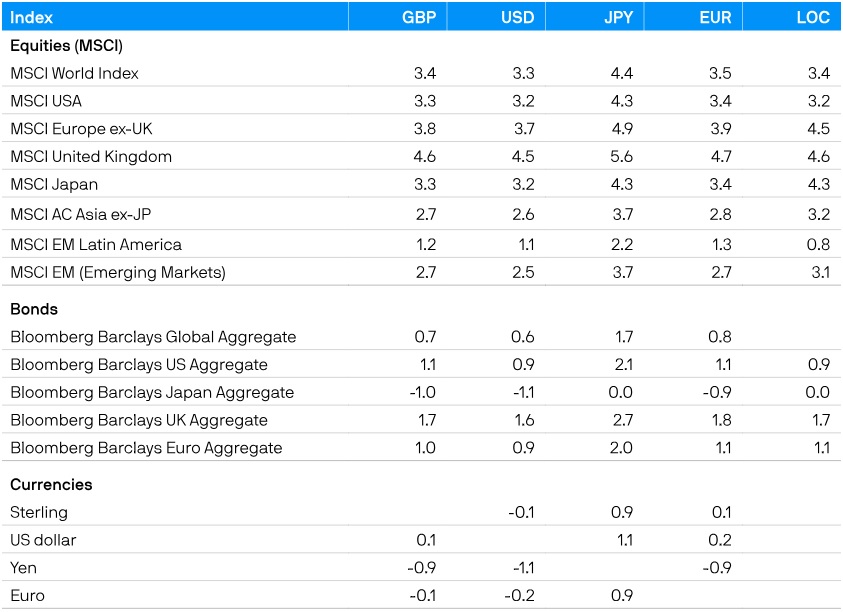

Доходность индексов в марте 2024 года (%)