Категория: Основы инвестирования

- 4.08.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, коронавирус, обзор рынка, сша, тенденции рынка

Июль предоставил дополнительные доказательства улучшения экономической активности с тех пор, как были сняты ограничения, однако ряд показателей указывал на паузу в восстановлении, особенно в США. Темпы роста числа новых заражений также возросли в большинстве регионов с начала июля, однако, похоже, что к концу месяца замедлились в США, а в Европе и Японии выросли с гораздо более низких уровней. Надежды на скорое появление вакцины были подкреплены положительными результатами испытаний на ранней стадии.

- 17.07.2020

- Категории: Аналитика, Инвестиционные идеи, Основы инвестирования, Подписка AVC Про

- Метки: Coronavirus, DJIA, NASDAQ, NFLX, Russell 1000, Russell 2000, S&P 500

Ралли NASDAQ середины года (описанное нами в конце июня) завершилось 14 июля. С середины июля второй квартал обычно демонстрирует плохие результаты. Энтузиазм и большие суммы незадействованных наличных денег могли бы удержать цены на акции на плаву. Однако защитная позиция кажется сейчас более разумной ставкой.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 3.07.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, коронавирус, обзор рынка, сша, тенденции рынка

Второй квартал был очень сильным для акций и кредитных инструментов, поскольку центральные банки и правительства предоставили внушительные пакеты стимулирующих мер, и экономики начали вновь открываться. Несмотря на сильный отскок в рисковых активах, традиционные инструменты портфельного хеджирования, такие как государственные облигации и золото, хорошо себя чувствовали. Казначейские облигации США выросли примерно на 9% с начала года, а золото - почти на 18%.

- 3.06.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, коронавирус, обзор рынка, сша, тенденции рынка

В мае на рынках акций продолжился отскок. Последствия пандемии COVID-19 сохраняли свою доминирующую позицию на рынках, при этом все большее внимание уделялось тому, каким образом страны начнут ослаблять свои ограничительные меры и как это повлияет на экономику. Волатильность снизилась, и более спокойные движения на рынке по сравнению с апрелем говорят о том, что инвесторы внимательно следят за развитием ситуации.

- 12.05.2020

- Категории: Инвестиционные идеи, Личные финансы, Основы инвестирования

- Метки: ETFs, инвестиционные инструменты, кредитное плечо

Кредитное плечо, вероятно, является одним из самых противоречивых вопросов в инвестировании. При правильном использовании (и с учетом некоторой доли удачи) преимущества кредитного плеча могут быть удивительными.

ETF с кредитным плечом, относительно недавно появившиеся на рынке, с дебютом первого фонда в 2006 году, обеспечили розничным инвесторам легкий доступ к кредитному плечу, который не несет в себе угрозы маржин коллов или истекшего бесполезным опциона.

Однако у них есть и некоторые недостатки, самый большой из которых - снижение результативности, вызванное волатильностью, что может принести результаты, значительно отличающиеся от тех, что вы ожидали. Недавний подъем и спад рынка, который мы пережили, иллюстрирует, насколько значительным может быть такой разрыв.

- 3.05.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, коронавирус, обзор рынка, сша, тенденции рынка

После сильного мартовского шока в апреле рынки заметно восстановились. COVID-19 продолжал распространяться по всему миру, однако в некоторых странах наблюдалось ежедневное снижение показателей новых инфицированных, и теперь эти страны планируют постепенно возобновлять активность своих экономик. Правительства и центральные банки приняли значительные стимулирующие меры, чтобы уменьшить ущерб, причиненный экономическим спадом, восстановив на рынках определенные позитивные настроения.

Волатильность снизилась с экстремальных уровней. Рынки акций развитых стран превзошли развивающиеся рынки, а акции роста были более эффективными, чем акции стоимости. Индекс S&P 500 продемонстрировал доходность на уровне 12,8% и восстановился почти на 60% от своего предыдущего снижения.

- 6.04.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, коронавирус, обзор рынка, сша, тенденции рынка

Этот квартал был непростым для большинства инвесторов. Хотя и так уже было понятно, что мы находимся на поздних стадиях экономического цикла, в начале этого года никто не мог предсказать, что пандемия COVID-19 резко затормозит значительную часть мировой экономики.

К сожалению, сейчас дискуссия перешла от вопроса, будет ли рецессия в этом году, к вопросу о том, насколько глубокой и продолжительной она будет. Поскольку рынки перешли к реагированию на эту новую реальность, акции резко упали, причем худшая доходность пришлась на март. Индекс S&P500 упал за квартал на 20%, а индекс FTSE all share снизился на 25%.

- 16.03.2020

- Категории: Аналитика, Вебинар, Личные финансы, Основы инвестирования

Что делать инвестору во время падения рынка: продавать, покупать, ждать?

Мы рассказываем и показываем на что нужно обращать внимание и что происходит.

- 8.03.2020

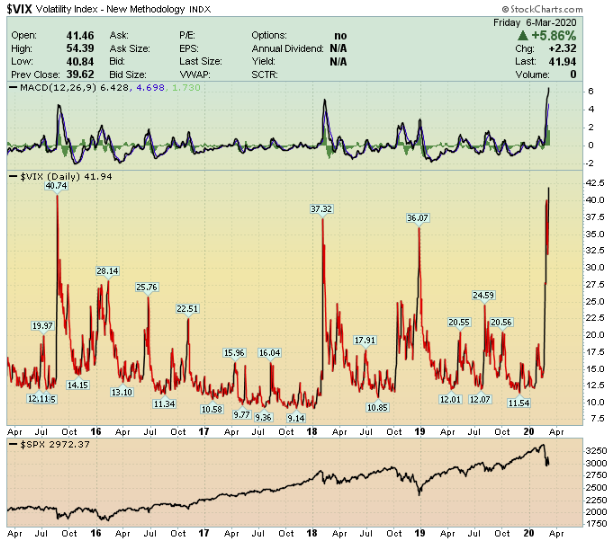

- Категории: Аналитика, Личные финансы, Основы инвестирования

- Метки: CPCE, NYMO, NYSI, P/C Ratio, SKEW, SPX, vix, volatility

Волатильность в США буквально взорвалась, выбив рынки из колеи. Среднесрочный тренд является медвежьим, с экстремальными условиями перепроданности, которые могут привести к резким, но недолговечным подъемам. Мы рассмотрим некоторые важные индикаторы, чтобы увидеть, насколько перепроданы рынки и что обычно происходит в моменты быстрых рыночных распродаж.

- 4.03.2020

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: великобритания, европа, китай, обзор рынка, сша, тенденции рынка

В феврале вспышка коронавируса (COVID-19) заменила торговую напряженность в качестве центра внимания для рынков. Опасения относительно краткосрочных негативных последствий для китайского и глобального экономического роста, а также ожидание того, что центральные банки по всему миру продолжат поддерживающую денежно-кредитную политику, привели к снижению доходности основных государственных облигаций в течение месяца. К концу февраля доходность десятилетних казначейских …