Кредитное плечо, вероятно, является одним из самых противоречивых вопросов в инвестировании. При правильном использовании (и с учетом некоторой доли удачи) преимущества кредитного плеча могут быть удивительными. Кредитное плечо является причиной того, что собственность на жилую недвижимость часто рассматривается как один из лучших способов создания богатства. Даже несмотря на 2008 год, исторически цены на недвижимость с течением времени стабильно росли. Это также одна из немногих областей, в которые регулярно инвестируются средства (или предоставляется доступ) с пятикратным или даже большим кредитным плечом. С другой стороны, Уолл-Стрит изобилует уже не существующими хедж-фондами, которые перешли грань реальности в рычагах и фантастическим образом обанкротились.

Традиционно было несколько способов задействования рычагов в инвестициях. Самый простой — это использование маржи, заимствование для увеличения своей покупательной способности. Также, конечно, есть производные инструменты, например, фьючерсы и опционы. Хотя эти инструменты были доступны (некоторым) розничным инвесторам, они преимущественно были сферой активности институциональных инвесторов. Помимо своей недоступности каждый из этих механизмов получения кредитных рычагов имеет элементы, которые делают их пугающими. Маржа и фьючерсы привлекаются с возможностью маржин коллов, а опционы могут быстро обесцениться, если инвестор ошибается в отношении сроков, направления движения и величины.

ETF с кредитным плечом, относительно недавно появившиеся на рынке, с дебютом первого фонда в 2006 году, обеспечили розничным инвесторам легкий доступ к кредитному плечу, который не несет в себе угрозы маржин коллов или истекшего бесполезным опциона. Еще одно новшество, ставшее возможным благодаря ETF, которое идет параллельно с фондами с кредитным плечом, — это обратные (инверсионные) стратегии. Предлагая краткосрочные вложения в различные активы без необходимости иметь позиции по деривативам или открывать позиции по самим акциям, обратные стратегии, такие как фонды с кредитным плечом, предоставили розничным инвесторам доступ к новой области, в которой до этого в основном доминировали институциональные инвесторы. И, конечно, эти две концепции были объединены в короткую стратегию с кредитным плечом.

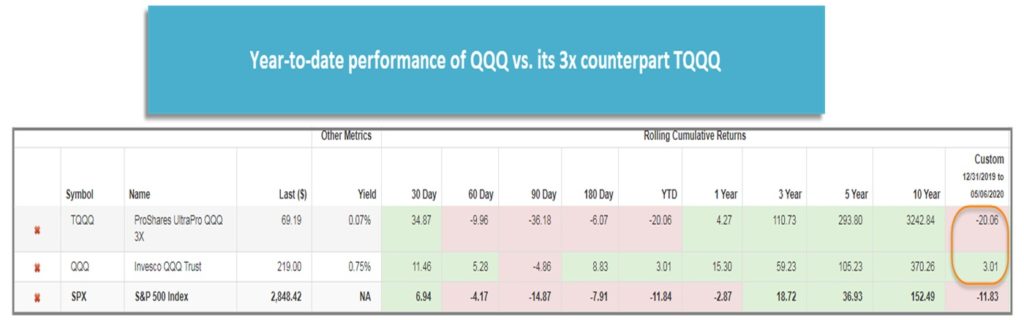

Как уже упоминалось выше, фонды с кредитным плечом и обратные фонды имеют ряд преимуществ: они легкодоступны, не имеют маржин коллов и не требуют детального понимания производных инструментов. Однако у них есть и некоторые недостатки, самый большой из которых — снижение результативности, вызванное волатильностью, что может принести результаты, значительно отличающиеся от тех, что вы ожидали. Недавний подъем и спад рынка, который мы пережили, иллюстрирует, насколько значительным может быть такой разрыв. С начала года (до 5.06) Invesco QQQ Trust (QQQ), который отслеживает Nasdaq 100, принес доходность 3,01%. Однако ProShares UltraPro QQQ 3x ETF (TQQQ), который стремится обеспечить трехкратную дневную доходность того же индекса, снизился за тот же период на 20,06%. Очевидно, что это совсем не то, что от него ожидалось!

Итак, почему же возникает такая большая разница? В то время как существует множество возможных источников ошибки отслеживания или снижения результативности, таких как коэффициент расходов или доходность переноса (положительная или отрицательная) при использовании фьючерсных контрактов, в случае обратных фондов и фондов с кредитным плечом, безусловно, ключевым фактором является наращение (компаундирование) доходности.

Приведенная ниже цитата взята с сайта ProShares UltraPro S&P 500 (SSO):

Из-за сложения дневных доходностей период удержания больше одного дня может привести к доходности, которая будет значительно отличаться от целевой доходности, и доходность ProShares за периоды, отличные от одного дня, вероятно, будет отличаться по величине и, возможно, направлению от целевой доходности за тот же период. Эти эффекты могут быть более выражены в фондах с более значительными или обратными коэффициентами кратности и в фондах с волатильными базовыми показателями.

Как и SSO, подавляющее большинство фондов с кредитным плечом на рынке сегодня делают ежедневную фиксацию, цель которой состоит в том, чтобы получить кратную (обычно 2x или 3x) дневную доходность базового индекса, такого как S&P 500. Ежедневная фиксация кредитного плеча означает, что его эффект наращивается ежедневно.

Чтобы увидеть, как происходит это ежедневное компаундирование, давайте рассмотрим набор гипотетических доходностей S&P 500 за пятидневный период.

День 1: -10%; день 2: +5%, день 3: -5%, день 4: +15%, день 5: -5%. Это дает нам смешанный доход -1,92%; умножение на два дает нам -3,84%. Однако в течение того же периода фонд с двукратным кредитным плечом будет иметь ежедневную доходность 1-го дня: — 20%, 2-го дня: +10%, 3-го дня: -10%, 4-го дня: +30%, 5-го дня: -10%, что дает нам совокупную доходность -7,34%. Эффект компаундирования привел к фактической доходности, которая на 3,5%, то есть вдвое, ниже доходности S&P 500.

Ежедневная фиксация в таких фондах имеет свои преимущества. В случае фондов, которые отслеживают индексы акций США большой капитализации, такие как SPX или Nasdaq 100, временные приостановки торгов на рынке акций США снижают вероятность того, что один из этих фондов может уйти в ноль. Поскольку торговля прекращается в течение дня, если S&P 500 теряет 20% своей стоимости, фонд с двукратным плечом, отслеживающий S&P 500, как и SSO, может ожидать максимальной просадки за день около 40% или 60% в случае фонда с трехкратным плечом. И конечно, вы можете гипотетически терять 40% каждый день, не достигая нуля (это не должно интерпретироваться как то, что один из этих фондов никогда не сможет достичь нуля.)

Это, конечно, не будет действовать в течение более длительных периодов времени, например, в течение одного месяца SPX гипотетически может потерять 50% своей стоимости, и фонд с двукратным плечом упадет до нуля. Это также не относится к фондам с кредитным плечом, отслеживающим другие индексы или активы. Только в прошлом месяце мы видели, что месячный контракт на сырую нефть марки WTI потерял более 100% своей стоимости за один день, что было бы достаточно не только для того, чтобы уничтожить фонды с кредитным плечом, но также и фонды без левериджа. И неудивительно, что вскоре после этого были закрыты нефтяные ETPs с кредитным плечом.

Эффект компаундирования также может быть выгоден на следующем тренду рынке, то есть на рынке, который каждый день движется в одном и том же направлении. Однако отрицательные числа оказывают чрезмерное влияние на совокупную доходность – инвестиция, потерявшая 50%, должна получить 100%, чтобы вернуться к своему исходному значению, и в результате в течение длительного периода удержания чаще всего все располагает к тому, что чистый эффект от ежедневного наращивания для кредитного плеча будет ухудшаться, а не улучшаться.

Сейчас вы, возможно, думаете: «Хорошо, я понимаю, почему у фондов с кредитным плечом наблюдается снижение результативности. Но почему это имеет место и для обратного фонда без левериджа?». Хотя это может быть не совсем интуитивно понятно, ответ по существу тот же – потому что короткая позиция фиксируется ежедневно, что отличается от того, как если бы вы продавали короткие позиции акций. Если вы открываете короткую позицию XYZ по акциям на уровне $100, а он падает на $10, то теперь XYZ стоит $90, и вы заработали $10, или 10%. Если XYZ вырастет на 10% на следующий день, он будет стоить $99, и вы все равно будете иметь в плюсе $1, или 1%, потому что вы продали его за $100.

Теперь, если вы вложили те же самые $100 в обратный фонд ZYX, и в первый день его целевой показатель снизился на 10%, ваши инвестиции теперь будут стоить $110, и вы получите $10, или 10%. Но еще до второго дня ваша короткая позиция будет зафиксирована. Таким образом, на второй день, когда XYZ вырастет на 10%, стоимость обратного фонда XYZ также уменьшается на 10%, но ваше начальное значение за день было $110, что означает, что ваша доходность за день -$11, а ваш результат за два дня будет -$1, или -1%.

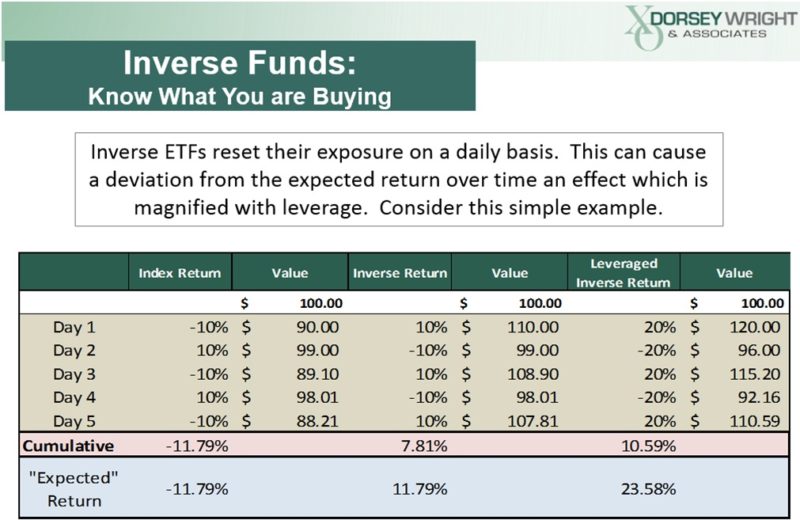

Соответственно, ухудшение результата будет более выраженным, когда вы добавите к обратному фонду эффект кредитного плеча, как показано на рисунке ниже.

Цель этого материала не в том, чтобы подвести вас к выводу, что фонды с кредитным плечом или обратные ETF являются плохими продуктами или что вы должны полностью избегать их. При правильном использовании они могут быть замечательным инструментом, который может помочь увеличить ваши доходы и получить возможность нарастить ваши вложения способами, которые в противном случае могли бы быть непрактичными или невозможными. Однако, как мы уже проиллюстрировали, фактическая результативность этих фондов может резко отличаться от того, что может ожидать человек, незнакомый с принципами их работы. Мы надеемся, что после этого поста вы лучше поймете внутренний механизм таких продуктов.