Июль предоставил дополнительные доказательства улучшения экономической активности с тех пор, как были сняты ограничения, однако ряд показателей указывал на паузу в восстановлении, особенно в США. Темпы роста числа новых заражений также возросли в большинстве регионов с начала июля, однако, похоже, что к концу месяца замедлились в США, а в Европе и Японии выросли с гораздо более низких уровней. Надежды на скорое появление вакцины были подкреплены положительными результатами испытаний на ранней стадии. За месяц индекс MSCI Emerging Markets equity вырос на 9,0%, а MSCI Developed Markets — на 4,8%. Кредитные инструменты также выросли, в то время как государственные облигации сохранили свои приросты за год, а золото выросло на 11%.

Действия крупных центральных банков в течение последнего месяца отошли на второй план, поскольку они уже наполнили рынок ликвидностью и установили ставки, близкие к своим нижним границам. Тем не менее, правительства были вынуждены оказывать дополнительную финансовую поддержку. Конгресс обсуждал вопрос о том, в какой степени следует увеличить пособия по безработице и следует ли предоставлять дополнительные стимулирующие выплаты, и эту сделку трудно переоценить.

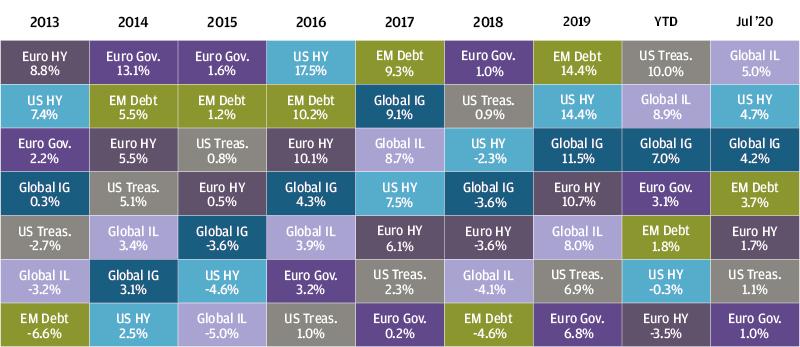

Доходности разных классов активов и стилей инвестирования

США

Число случаев заражения в США с середины июня снова начало расти, и эта тенденция продолжалась в течение большей части июля. Первоначальная вспышка Covid-19 была в основном сосредоточена в северо-восточных штатах, но в течение июня и июля уровень инфицирования начал быстро расти во всей остальной части страны. В результате многие штаты сейчас начали частично отменять или приостанавливать свои планы по снятию ограничений. Всемирная организация здравоохранения рекомендует для возобновления экономической активности получить процент положительных тестов ниже 5% в течение 14 дней. В настоящее время в большинстве штатов США число положительных тестов превышает этот рекомендованный уровень. Несмотря на возросшее число ежедневных случаев заражения, число ежедневных смертей в результате Covid-19 в настоящее время ниже, чем на предыдущем пике. Это может быть связано с улучшением лечения и большей социальной дистанцированностью среди старших возрастных групп. Однако число госпитализаций возросло, и необходимо будет провести мониторинг, чтобы оценить, не приведут ли новые заражения к росту давления на систему здравоохранения и потенциальному дальнейшему закрытию бизнеса в наиболее пострадавших штатах.

ВВП США во втором квартале снизился в годовом исчислении на 32,9% по сравнению с предыдущим кварталом. Хотя это является самым большим снижением ВВП со времен Второй мировой войны, инвесторы были в большей степени сфокусированы на восстановлении некоторых экономических показателей с апреля. Розничные продажи в США выросли на 27% с момента их минимума в апреле и сейчас всего на 1% ниже своего пика в январе этого года. Однако не все показатели восстанавливаются с такой скоростью. Данные о мобильности начали снижаться по мере роста распространения вируса. Доходы малого бизнеса частично восстановились, но все еще остаются примерно на 20% ниже уровней до Covid-19. Восстановление рынка труда также демонстрирует некоторые признаки застоя. Число впервые поданных заявок на пособие по безработице остается высоким и больше не падает; в то же время компонент занятости июльского индекса делового доверия в производстве (PMI) остается ниже 50. Июльские показатели потребительского доверия также упали.

Доходы потребителей до сих пор были защищены мерами поддержки со стороны правительства США, которое предоставило «стимулирующие чеки» на сумму 1200 долларов, а также повышение пособий по безработице до 600 долларов в неделю. Конгресс обсуждает еще один законопроект о стимулирующих мерах, который может привести ко второму раунду «стимулирующих чеков», а также к некоторому расширению пособий по безработице, хотя, вероятно, в меньшей степени, чем раньше.

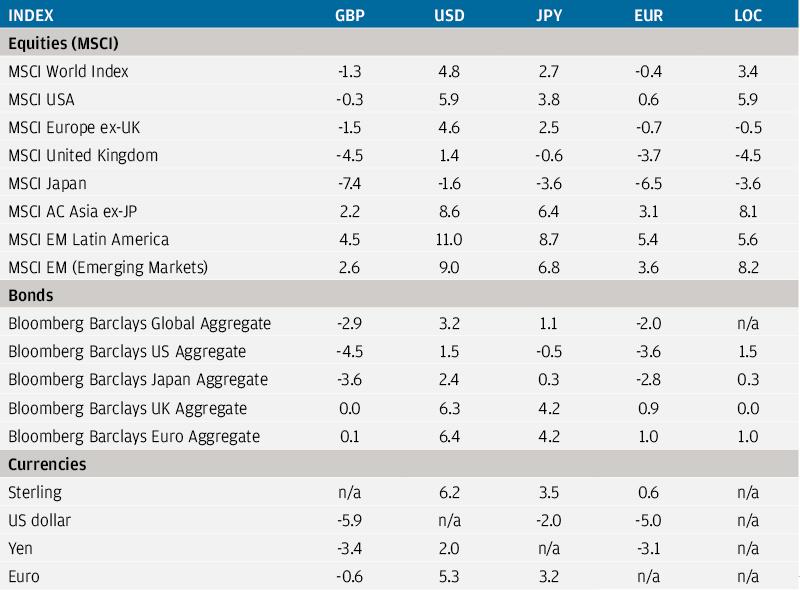

Сейчас мы находимся в разгаре сезона отчетности о доходах в США за второй квартал, и ожидается примерно 45%-ное их снижение по отношению к предыдущему году. До сих пор, когда уже более 55% компаний предоставили отчетность, прибыль была немного лучше, чем ожидалось. Индекс S&P 500 вырос за месяц на 5,6%.

Доходности мирового рынка акций

Европа

Европа, похоже, справилась с вирусом лучше, чем многие другие регионы во втором квартале, хотя есть некоторые опасения по поводу роста заболеваемости в последнее время. Активность растет по всему региону, особенно в Германии, учитывая, что новые случаи инфицирования оставались низкими в течение определенного времени. Однако недавняя вспышка эпидемии в Испании, пришедшаяся как раз на пик летнего туристического сезона, поставила под сомнение потенциал быстрого восстановления экономики. Риск увеличения числа случаев заболевания Covid по мере возобновления экономического роста ведет к потенциально более медленному и географически дифференцированному восстановлению, хотя эффективная вакцина, несомненно, станет мощным катализатором для более устойчивого экономического подъема.

Во втором квартале ВВП упал на 12,1% по сравнению с предыдущим кварталом – самое большое квартальное снижение в истории еврозоны. Европейское потребительское доверие также остановилось после здорового роста в предыдущие месяцы, но сводный индекс деловой активности значительно улучшился — до 54,8 по сравнению с апрельским значением всего в 13,6.

Европейский союз (ЕС) согласовал создание фонда восстановления на сумму 750 млрд евро. Важно отметить, что фонд восстановления будет обеспечен общим выпуском облигаций Европейской комиссией. Это значительный шаг на пути к потенциальной фискальной интеграции всего ЕС, который повысил аппетит в отношении европейских активов. Доходность итальянских и испанских облигаций превысила 1%.

Доходность сектора инструментов с фиксированным доходом

Великобритания

Число новых дневных случаев заболевания Covid-19 в Великобритании сокращалось, но вновь появились опасения относительно небольшого их роста как раз в то самое время, когда правительство сняло ограничения на деятельность. Летний экономический план, выдвинутый министром финансов, направлен на введение мер по становлению экономики на ноги путем снижения гербового сбора, снижения НДС для продовольственного и гостиничного секторов и предложения компаниям 1000 фунтов стерлингов за каждого планируемого к увольнению сотрудника, которого они оставляют до конца января. В то же время, отдавая одной рукой, министр финансов планирует забирать другой, поскольку он откатывает Furlough Scheme, которая помогла защитить рабочие места миллионов британских рабочих. Некоторые из этих рабочих мест теперь могут оказаться под угрозой, если активность не восстановится до того, как схема будет свернута. Британские активы были не слишком популярны по сравнению с другими регионами в течение последнего месяца. В июле FTSE All-Share упал на 3,6%.

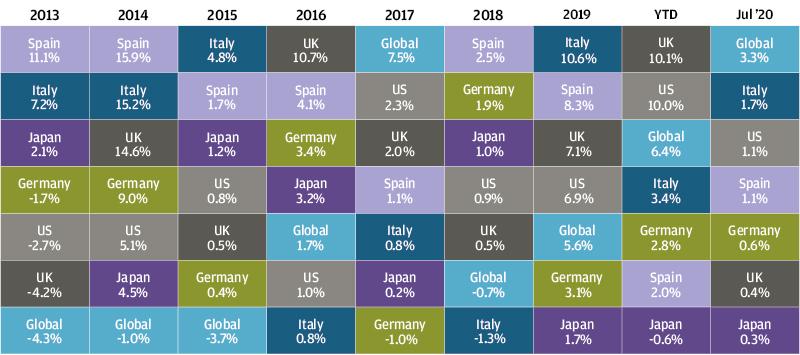

Доходность государственных облигаций

Развивающиеся рынки и Азия

Рост числа новых случаев заболевания в Бразилии и Индии продолжался в течение всего июля. Недавние вспышки в Гонконге также привели к возобновлению ограничений, которые сокращают число людей в групповых собраниях всего до двух человек, в то же время обязательным является ношение масок.

В Китае ВВП за второй квартал вырос на 3,2% по отношению к аналогичному периоду предыдущего года. Данные тревел-приложений показывают, что мобильность в Китае и Южной Корее хорошо восстановилась без значительного роста числа случаев заболевания. Обе страны до сих пор демонстрировали, что выздоровление возможно без вакцины, если вирус взять под контроль с помощью других мер. Китайские акции выросли за месяц на 8,7%.

Заключение

Политические ответные меры на Covid-19 со стороны центральных банков и правительств были быстрыми и значительными и помогли поднять рынки. Однако полное восстановление экономики может произойти только в том случае, если рост активности не приведет в то же время к росту инфицирования. Поэтому правительства должны продолжать поддерживать доходы потребителей и компаний до тех пор, пока не будет создана вакцина или пока вирус не будет взят под контроль другими средствами. Степень, в которой они это делают, будет иметь ключевое значение для дальнейших перспектив. Похоже, что прогресс в создании потенциальной вакцины уже достигнут, но пока еще слишком рано говорить о его конечном результате.

Учитывая высокую неопределенность в отношении перспектив развития вируса и вакцины, мы по-прежнему выступаем за качественный подход как в отношении акций, так и облигаций, а также за акцент на оценках относительно фундаментальных показателей. Альтернативные варианты, такие как макростратегии, могут помочь диверсифицировать портфели с учетом пониженной диверсификации, которую государственные облигации, вероятно, обеспечат при текущей доходности. Учитывая неопределенные перспективы, продиктованные вирусом, а также потенциал появления вакцины, мы по-прежнему считаем, что имеет смысл стремиться к сбалансированным и хорошо диверсифицированным портфелям.

Доходность индексов в июне 2020 года (%)