Второй квартал был очень сильным для акций и кредитных инструментов, поскольку центральные банки и правительства предоставили внушительные пакеты стимулирующих мер, и экономики начали вновь открываться. Несмотря на сильный отскок в рисковых активах, традиционные инструменты портфельного хеджирования, такие как государственные облигации и золото, хорошо себя чувствовали. Казначейские облигации США выросли примерно на 9% с начала года, а золото — почти на 18%.

По мере открытия экономик экономические показатели демонстрировали признаки резкого роста. Например, розничные продажи в США выросли в мае на 17% в месячном исчислении, в то же время розничные продажи в Великобритании выросли на 12%. И хотя продажи по отношению к предыдущему году все еще снижаются — на 6% и 13% соответственно, скорость и величина отскока выглядят явно положительно.

Доходности разных классов активов и стилей инвестирования

Другой положительный момент заключается в том, что центральные банки во всем мире ясно дали понять, что они готовы задействовать все свои рычаги, чтобы поддерживать низкую стоимость государственных и корпоративных заимствований. Банк Англии, например, недавно увеличил свою программу количественного смягчения еще на 100 млрд фунтов стерлингов, что помогло сохранить доходность 10-летних правительственных облигаций Великобритании на низком уровне — около 0,2%.

Таким образом, удалось избежать наихудшего сценария трансформации пандемического кризиса в кризис ликвидности, и центральные банки, похоже, не настроены отказываться от поддержки ликвидности там, где это необходимо. Такая поддержка центрального банка помогла американским высокодоходным бумагам совершить ралли — почти на 10% в этом квартале, в то время как глобальные кредитные инструменты инвестиционного класса выросли почти на 9%.

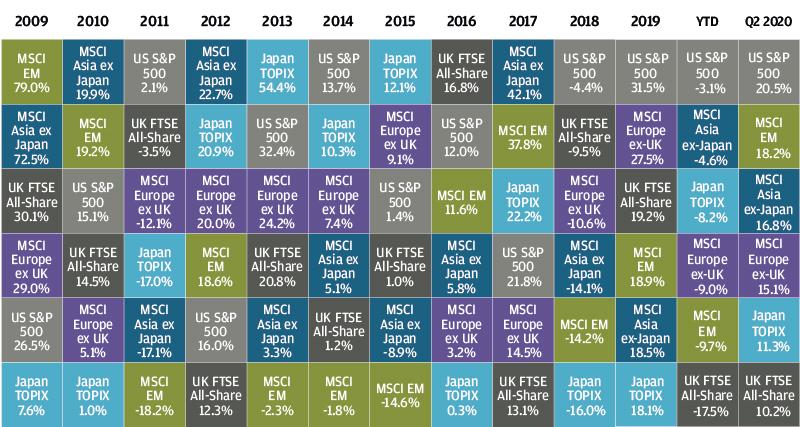

Доходности мирового рынка акций

Однако определенные риски сохраняются. Во-первых, Федеральная резервная система и другие центральные банки однозначно дали понять, что они могут только кредитовать, а не финансировать, и поэтому не обязательно смогут спасти компании, которые сталкиваются с проблемами платежеспособности, а не только с проблемами ликвидности. Таким образом, некоторые компании еще будут сталкиваться с проблемами в управлении, и, к сожалению, в этом квартале уже были такие примеры.

Во-вторых, вирус не был полностью локализован, и вакцина пока не одобрена. В континентальной Европе, Австралазии и некоторых частях Азии, включая Китай, число новых случаев инфицирования опустилось до низкого уровня, и экономики вновь заработали. В Великобритании число новых случаев заболевания также продолжает падать, хотя и не до таких низких уровней, как в Европе. Однако в США число новых случаев заражения вновь растет, в то время как некоторые развивающиеся рынки, включая Индию и большую часть Латинской Америки, не смогли взять вирус под контроль. Тем не менее, несмотря на риск, связанный с уровнем заражения, американские акции выросли примерно на 20% в этом квартале, а акции развивающихся рынков — на 18%.

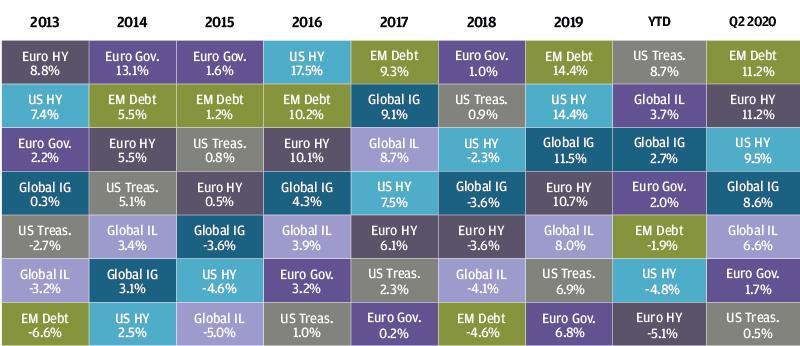

Доходность сектора инструментов с фиксированным доходом

Еще один риск связан с потенциальной фискальной усталостью правительств, которые теоретически могут свернуть свое фискальное стимулирование раньше, чем вирус будет полностью побежден и экономика и рынки труда смогут восстановиться. Заявление Великобритании о том, что компании должны будут внести свой вклад в расходы по схеме сохранения рабочих мест, начиная с августа (а срок действия этой схемы истекает в конце октября), является одним из примеров такого риска. Некоторые из не работающих сейчас в рамках этой схемы работников, к сожалению, могут оказаться безработными в ближайшие месяцы. Акции Великобритании выросли на 10% в этом квартале, но с начала этого года пока еще опустились на 17%.

В США доходы до сих пор поддерживались стимулирующими методами и необычайно щедрыми пособиями по безработице, срок действия которых истекает в конце июля. Если эти льготы не будут продлены, многие безработные американцы могут столкнуться со значительным сокращением своих доходов во второй половине года.

Политические риски также сохраняются, поскольку выборы в США стремительно приближаются, напряженность между Китаем и остальным миром обостряется, а Brexit все еще остается неурегулированным. Из позитивных политических моментов — Европейский союз предпринял шаги по снижению риска политически запущенного повторного кризиса европейского суверенного долга. Предлагаемый фонд восстановления по существу обеспечит поддержку некоторым из наиболее пострадавших стран, таким как Италия и Испания, со стороны таких стран, как Германия и Франция. Европейские акции выросли на 15% в этом квартале.

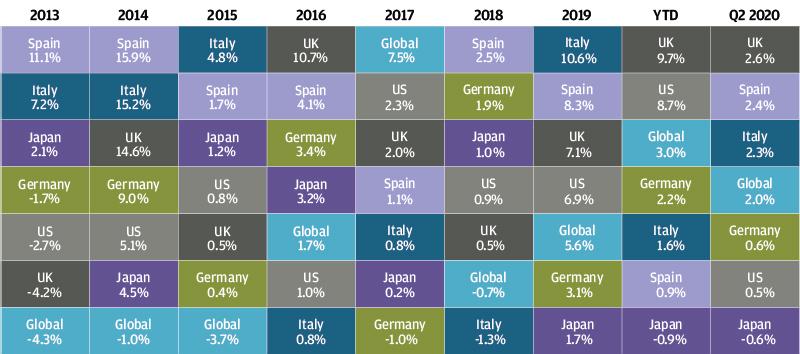

Доходность государственных облигаций

S&P 500, похоже, учел V-образное экономическое восстановление, но стоит отметить, что показатели сектора говорят о довольно неоднозначной ситуации. Например, онлайн-ритейлеры очень сильно выросли по сравнению с началом года, тогда как большие розничные магазины резко упали, наряду с другими секторами, которые больше всего пострадали от вируса, такими как отели, авиакомпании, розничные REITS, энергетические компании и банки. В то время как большинство худших секторов по состоянию на сегодняшний день также отстали во время ралли с конца марта, энергетические компании фактически были одним из самых успешных секторов, так как цены на нефть частично восстановились. И некоторые из наиболее эффективных секторов экономики, такие как продовольственные ритейлеры и супермаркеты, отстали больше всего во время ралли. Поэтому важно смотреть не только на уровень индекса, но и на возможности и на риски, и понимать, что многие компании не начинают вторую половину этого года там, где они были в начале года, хотя некоторые индексы могут создать такое впечатление. Акции стоимости упали на 17% в этом году, в то время как акции роста выросли на 6%.

В целом на фоне фискальных и монетарных стимулов в сочетании с возобновлением экономического роста рынок укрепился. Мы полагаем, что денежно-кредитная поддержка сохранится, однако в некоторых странах существует риск того, что фискальные стимулы могут стать менее щедрыми. В то же время рост уровня заражения может привести к введению или добровольному принятию дополнительных мер социального дистанцирования. Поэтому мы выступаем за гибкий и активный подход к инвестированию в настоящее время с акцентом на качественные компании, которые могут выжить, даже если во второй половине года материализуются некоторые риски.

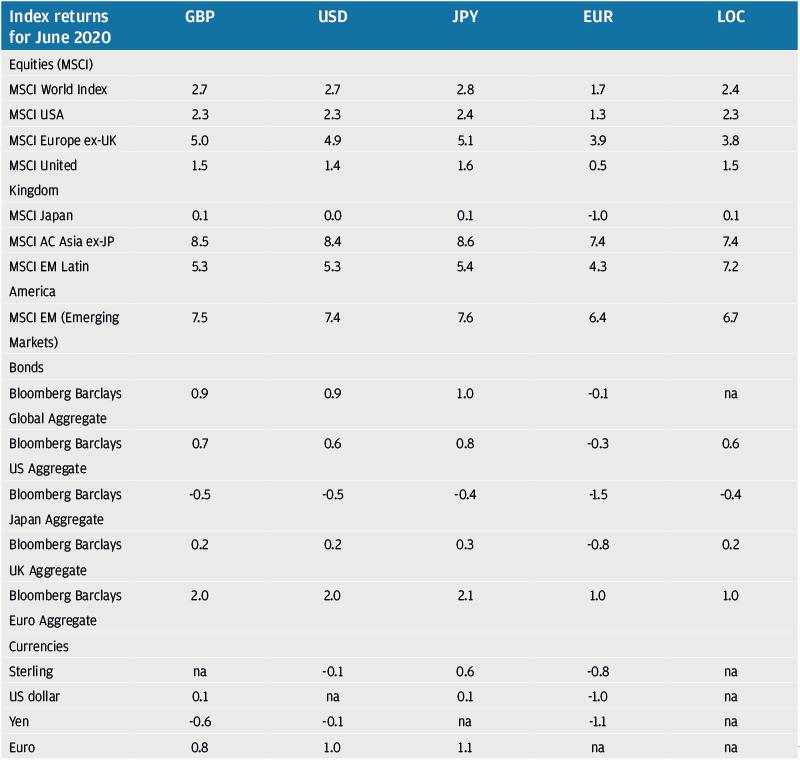

Доходность индексов в июне 2020 года (%)