В феврале вспышка коронавируса (COVID-19) заменила торговую напряженность в качестве центра внимания для рынков. Опасения относительно краткосрочных негативных последствий для китайского и глобального экономического роста, а также ожидание того, что центральные банки по всему миру продолжат поддерживающую денежно-кредитную политику, привели к снижению доходности основных государственных облигаций в течение месяца. К концу февраля доходность десятилетних казначейских обязательств США достигла нового рекордного минимума в размере 1,1%, что на 2,1% ниже недавнего пикового значения в октябре 2018 года.

В первые две недели февраля рынки акций, поддерживаемые более благоприятными, чем ожидалось, результатами отчетности по доходам компаний США за четвертый квартал, улучшением показателей бизнес-опросов за январь и ожиданием того, что негативные последствия коронавируса будут временными и локализованными, отмахнулись от озабоченности по поводу вспышки заболеваемости. Однако увеличение числа случаев инфицирования за пределами Китая привело к резкой распродаже к концу месяца. Акции развитых стран стремительно упали, а индекс S&P 500 по итогам месяца снизился на 8,2%. В региональном аспекте акции развивающихся рынков превзошли развитые рынки, несмотря на то, что большинство случаев заражения COVID-19 в настоящее время зафиксировано в Азии, поскольку инвесторы учитывали снижение темпов распространения вируса в Китае по сравнению с ростом числа инфицированных за его пределами.

Неприятие риска распространилось и на сырьевые товары. Цена нефти марки WTI упала на 13%, продолжая резкое падение января и доведя общее снижение с начала года до 27%. Наибольшим препятствием росту стали опасения относительно первого с 2009 года снижения мирового спроса на нефть из-за экономических потрясений, вызванных вспышкой COVID-19, а также срывом переговоров между Россией и ОПЕК о дальнейшем сокращении поставок. Цена на нефть ниже 50 долл США посылает дезинфляционный импульс в мировую экономику, предоставляя центральным банкам возможность для реализации поддерживающих мер.

Доходности разных классов активов и стилей инвестирования

Азия

Вспышка вируса стала огромным шоком для китайской экономики. Чтобы уменьшить распространение инфекции, власти Китая ввели значительные ограничения на поездки и производство. Высокочастотные показатели, такие как суточное потребление угля, дают некоторое представление о текущем уровне активности. В феврале потребление угля было снижено в течение большей части месяца и не продемонстрировало типичного отскока, который обычно следует за китайским Новым годом. В последнюю неделю февраля потребление угля умеренно выросло, отражая усилия по возобновлению добычи после длительного перерыва в деятельности. Тем не менее, это все еще приблизительно на 30% ниже обычного уровня через четыре недели после китайского Нового года. Мы ожидаем, что экономический рост Китая резко замедлится в первом квартале. Политическая реакция на это выразилась в нескольких мерах поддержки. Народный банк Китая снизил базовую ставку по кредитам на 10 б.п., а власти провинций отменили уплату НДС, социальных взносов и арендной платы, чтобы облегчить финансовые трудности, особенно для малого бизнеса. Но надежды на быстрое и существенное восстановление во втором квартале могут оказаться преждевременными, учитывая медленное восстановление производства и неопределенность в отношении того, в какой степени вирус будет продолжать распространяться.

Разумеется, ожидалось, что экономика Японии сократится в 4-м квартале 2019 года после повышения налога с продаж в октябре прошлого года. Однако данные, опубликованные в феврале, показали более значительное снижение, чем этого ожидали рынки, при этом ВВП снизился в годовом исчислении на 6,3%, что является худшим темпом роста с момента повышения НДС в 2014 году. Экспорт падал 14-й месяц подряд в годовом сопоставлении. С учетом того, что COVID-19, как ожидается, ударит по въездному туризму и торговле Японии в первом квартале, риски для японской экономики возросли.

В Южной Корее, стране с наибольшим количеством подтвержденных случаев заражения COVID-19 за пределами Китая, потребительское доверие упало с отметки 104,2 в январе до 96,9 в феврале – это самое большое месячное снижение с июня 2015 года. Тесные экономические отношения между Южной Кореей и Китаем также повлияли на экономические прогнозы.

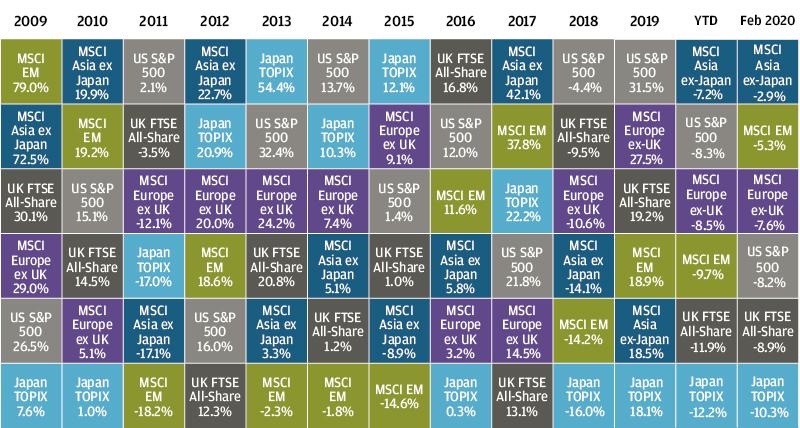

Доходности мирового рынка акций

США

Макроэкономические показатели в США в феврале оказались неоднозначными для инвесторов. Низкие ставки по ипотеке продолжают стимулировать активность на рынке жилья. Количество начатых строек жилых объектов и выданных разрешений на строительство превзошло ожидания, и динамика цен на жилье по-прежнему позитивна. Январский отчет о занятости свидетельствует о здоровом рынке труда, со значительным приростом числа занятых. Общая численность занятых выросла на 225 000 человек, что значительно выше ожиданий консенсус-прогоноза в 160 000 человек. Возможно, несколько повысила эти показатели более мягкая, чем обычно, погода, особенно в таких чувствительных к погодным условиям секторах, как строительство. Негативным моментом было то, что промышленное производство продемонстрировало второе последовательное месячное снижение, отражающее падение объема оказанных коммунальных услуг, а также резкое снижение аэрокосмической деятельности из-за влияния запрета полетов Boeing 737 Max. Ожидается, что последнее ударит по результатам 1-го квартала.

Последние данные о вакансиях также были слабыми. Число вакансий сократилось на 5,4% в месячном сопоставлении и снизилось на 14% в годовом сопоставлении. Несмотря на то, что это снижение потенциально вызывает озабоченность, стоит иметь в виду, что общий уровень вакансий все еще выше, чем максимум предыдущего цикла, и число заявок на получение пособия по безработице остается низким. Однако февральские показатели индексов деловой активности (PMI) показали, что вспышка COVID-19 начинает влиять на настроения в США. Падение сводного индекса PMI ниже уровня 50 вызывает потенциальное беспокойство, поскольку это свидетельствует об ухудшении деловых настроений на широкой основе.

В то время как последние макроэкономические показатели указывают на то, что экономика США остается здоровой, данные опросов предполагают риски для роста, если COVID-19 не удастся сдержать. Это делает более вероятным дальнейшее монетарное стимулирование со стороны Федеральной резервной системы в ближайшие месяцы. Сейчас рынки предполагают еще три снижения ставок в этом году.

В борьбе за выдвижение от Демократической партии Берни Сандерс занял лидирующее положение после сильного выступления на первых трех праймериз. Таким образом, шансы прогрессивного кандидата от демократов в феврале существенно возросли.

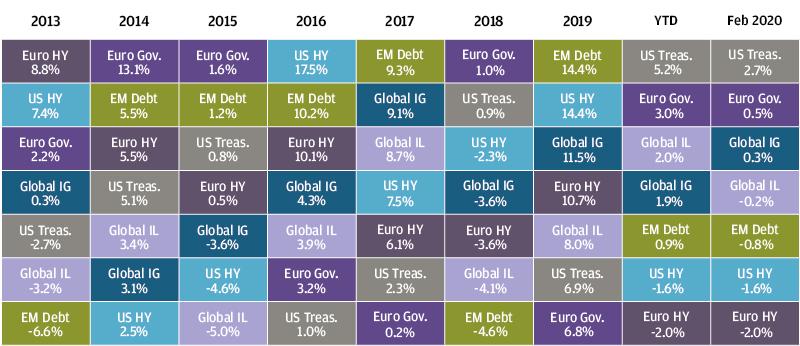

Доходность сектора инструментов с фиксированным доходом

Еврозона

Хотя декабрьские данные, опубликованные в феврале, подтвердили, что экономика еврозоны завершила 2019 год на слабой ноте, данные опросов выглядели более обнадеживающими. Сводный индекс деловой активности в еврозоне в феврале вырос на 0,3 пункта до 51,6, что соответствует тенденции роста ВВП. Такое положение дел отражает затухание многочисленных потрясений, включая торговую войну, неопределенность Brexit, скандал с выбросами в автомобильной промышленности и резкую коррекцию запасов. Улучшение также отразилось на производстве Германии в январе. Тем не менее, февральские данные по PMI в Германии и еврозоне уже показали значительное влияние вспышки коронавируса, с резким снижением субкомпонента экспортных заказов PMI и внезапным удлинением сроков доставки. Эти связанные с вирусом неприятности, вероятно, еще больше усилятся в марте, поскольку вспышка COVID-19 в Италии и во всем мире нарушает производство. Глобально интегрированная европейская экономика особенно уязвима к нарушениям международных цепочек поставок, что создает риски снижения роста. В случае дальнейшего ухудшения ситуации в ближайшие месяцы можно ожидать принятия фискальных мер. Даже Германии разрешено нарушать свои конституционные лимиты расходов в случае кризиса.

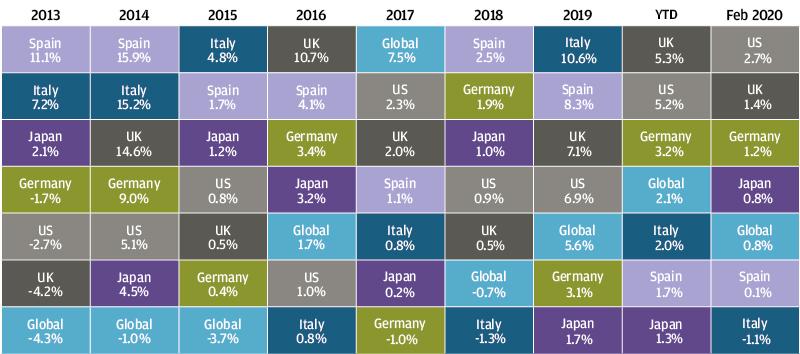

Доходность государственных облигаций

Великобритания

Экономические настроения в Великобритании в феврале продолжали улучшаться, причем росли как потребительские, так и деловые настроения. В то время как недавнее распространение COVID-19 по всей Европе выглядит все более вероятным, в имеющихся данных пока мало доказательств влияния вспышки на экономику Великобритании для изменения уровня доверия и деловой активности. Рост числа рабочих мест продолжил свое недавнее повышательное движение с солидным приростом в 180 тыс. за три месяца до декабря. Уровень безработицы остался на отметке 3,8%, что является самым низким уровнем с 1975 года.

Правительства Великобритании и ЕС также опубликовали соответствующие директивы для торговых переговоров после Brexit, которые начнутся в марте и могут оказаться неоднозначными.

Заключение

В целом, мы считаем, что инвесторы могут извлечь выгоду из поддержания сбалансированного подхода к распределению активов, учитывая неопределенный характер вспышки COVID-19. Неприятие риска может возобладать, если в ближайшие недели рост случаев заболевания затронет все большее количество стран. Если неприятие риска сохранится, доходность государственных облигаций развитых стран может продолжать снижаться, несмотря на изначально низкую доходность. Таким образом, основные государственные облигации могут оставаться ценным инструментом диверсификации портфеля. Другие потенциальные инструменты диверсификации включают альтернативные стратегии с возможностью хеджирования от падения рынка, такие как макрофонды и золото. Что касается рисков, то кредитные спреды могут расширяться и дальше, причем высокодоходные кредитные инструменты наиболее подвержены риску. Что касается акций, то в случае ухудшения прогнозов потенциал для достижения более высоких результатов имеют традиционно защитные сектора.

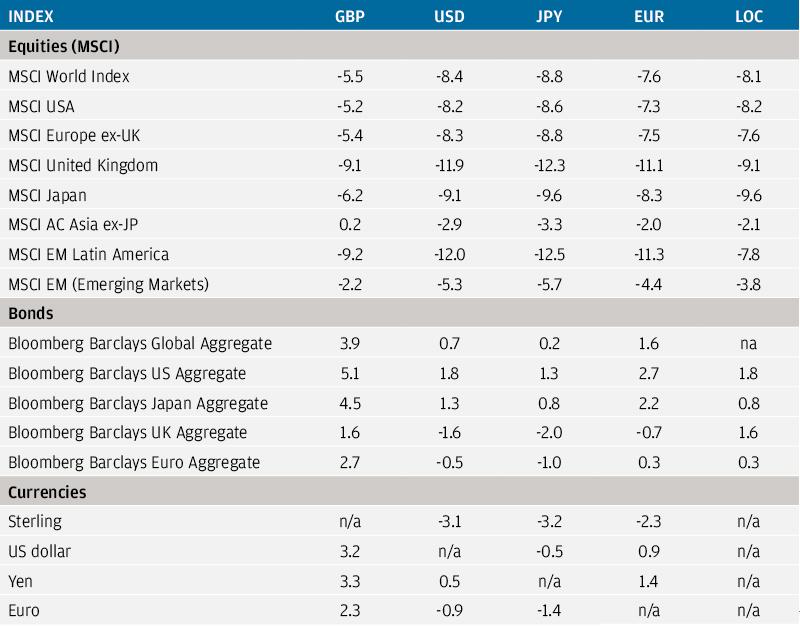

Доходность индексов в феврале 2020 года (%)