С момента нашего предупреждения в конце января волатильность в США буквально фонтанирует, повергая рынки в пучину беспорядка. Среднесрочный тренд — медвежий, с экстремальными условиями перепроданности, которые могут привести к резким, но краткосрочным подъемам. Мы рассмотрим некоторые важные индикаторы, чтобы увидеть, насколько перепроданы рынки и что обычно происходит в моменты, когда рынки быстро распродаются.

Очень слабая широта рынка

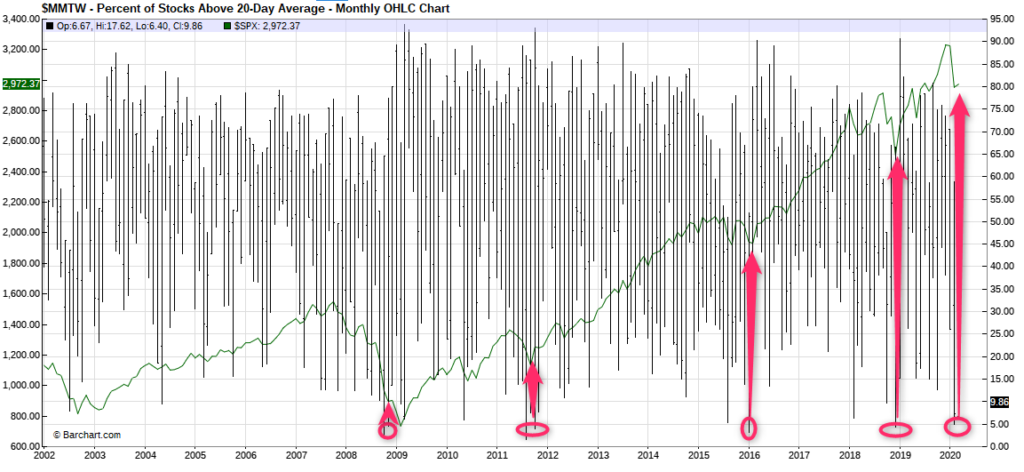

Количество акций ниже их 20-дневной скользящей средней находится на уровне, от которого рынки обычно начинают долгосрочные ралли. На приведенном ниже графике видно, что за последние 20 лет рынок достигал такого уровня перепроданности всего 5 раз.

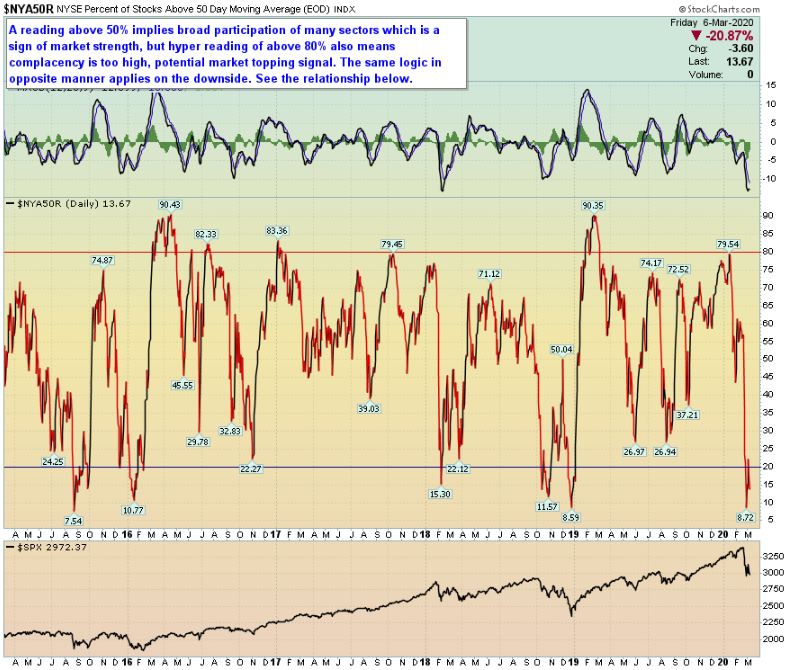

Процент акций ниже их 50-дневных скользящих средних также находится на крайне перепроданном уровне.

Количество акций, достигших новых 52-недельных минимумов, сейчас уже демонстрирует положительный тренд. Однако эта тенденция должна продолжаться до тех пор, пока не будет установлено окончательное изменение тренда. Пятница, 5 марта, была еще одним торговым днем, когда более 90% акций торговались в сторону понижения. Обычно за такими днями всегда следуют дни сильного подъема.

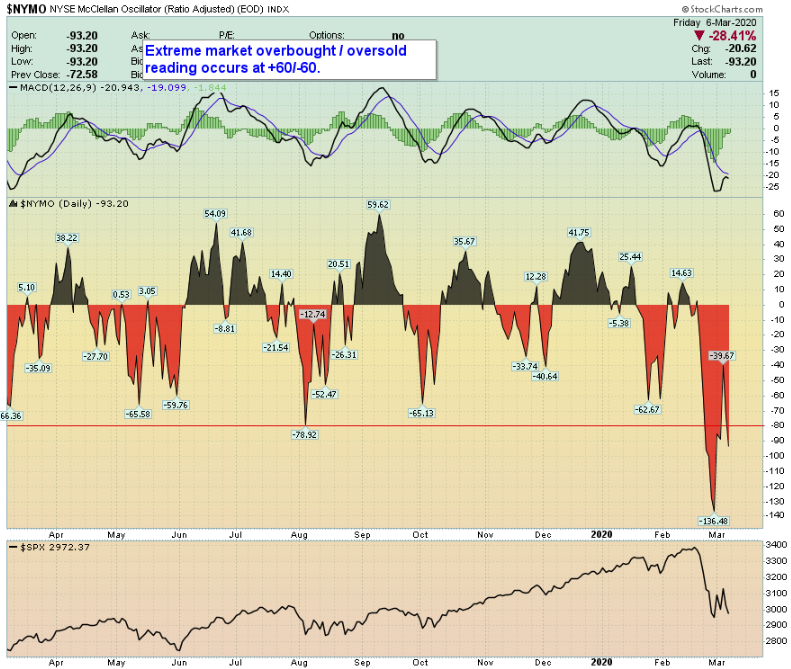

Если брать более экзотические индикаторы, то график ниже показывает, что объем падающих акций намного превышает объем растущих акций, торгуемых в последнее время. Опять же, $NYMO показывает, что широта рынка чрезвычайно перепродана на текущих уровнях, и в краткосрочной перспективе можно ожидать некоторого отскока.

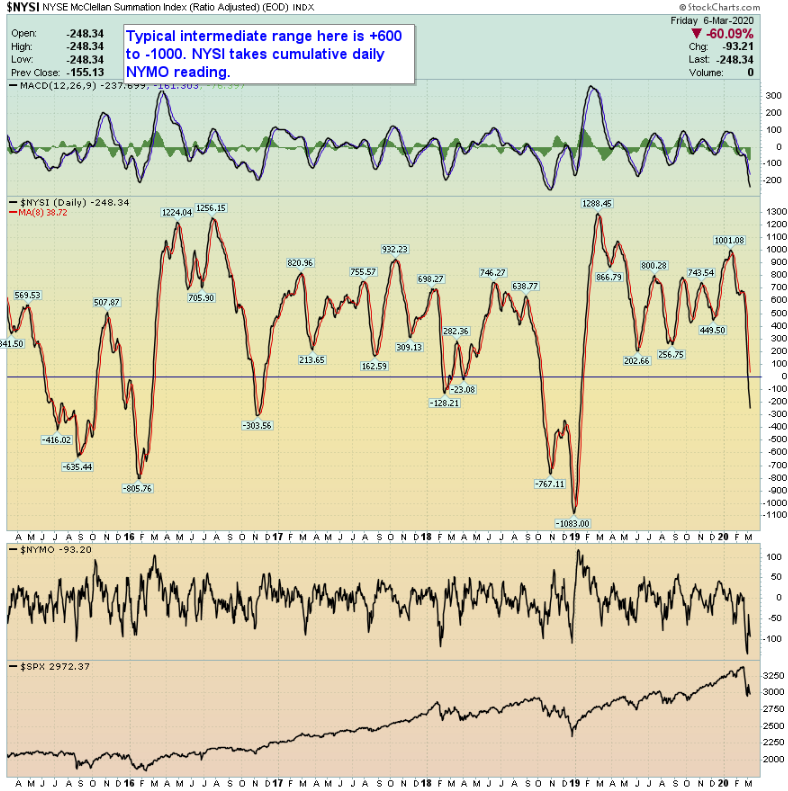

Однако если посмотреть на $NYSI (совокупный индекс показаний $NYMO) на графике ниже, то становится понятно, что рынок еще не продемонстрировал признаков разворота вверх. Он может опуститься значительно ниже, если принимать в расчет ретроспективные данные, поскольку $NYSI еще не полностью перепродан.

Высокая волатильность

В последнее время индексы волатильности взлетели вверх. Достигнутые уровни не регистрировались с 2015 года. Показатель $VIX выше 30 является редким событием. На этой неделе рынок достигал уровней выше 40.

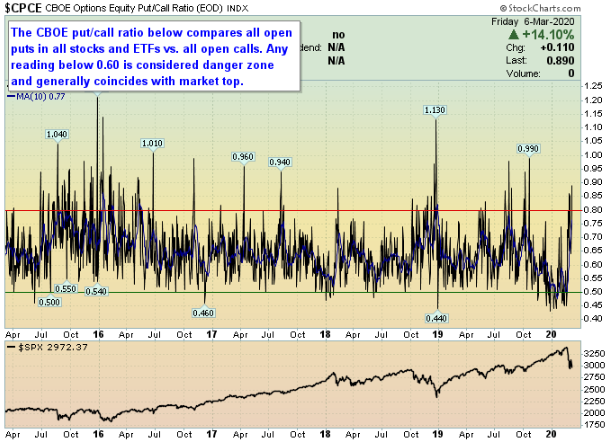

Глядя на долгосрочные коэффициенты Put/Call (фактор, который используется для расчета $VIX) на графике $CPCE ниже, можно сделать вывод, что рынок входит в крайне перепроданное, негативное состояние. Однако этот коэффициент исходит из экстремальных уровней перекупленности (ниже 0,45). Таким образом, перед полной капитуляцией на рынке можно ожидать повышательного всплеска на графике $CPCE.

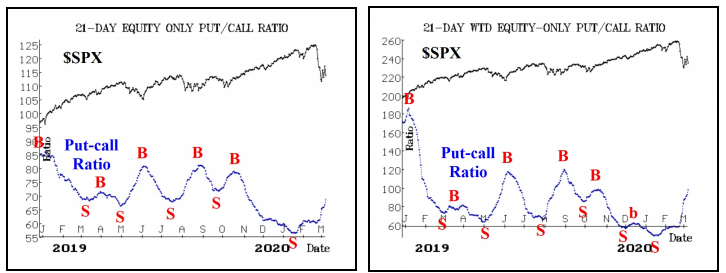

По публикуемым еженедельно данным McMillan, скользящая средняя коэффициента Put/Call только для акций имеет тенденцию к росту от экстремально перекупленного (низкого) уровня, на графиках ниже. Пока эти графики движутся вверх, рынок, вероятно, будет оставаться под давлением. Поскольку линии на графике только на полпути до ожидаемого уровня перепроданности, период более высокой волатильности, вероятно, продлится.

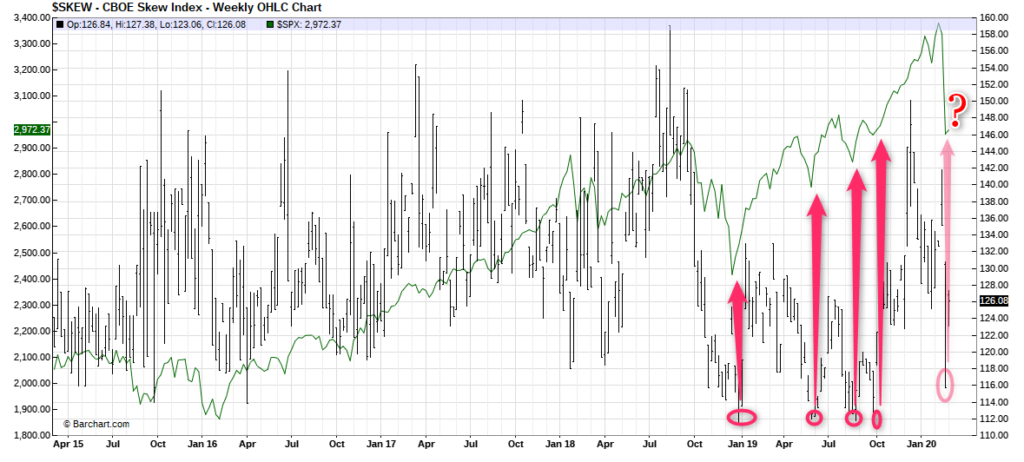

Показания $SKEW (относительная цена равнозначных по срокам опционов пут и колл на $SPX) могут быть еще одним красноречивым сигналом о том, что рынки являются перепроданными. В последнее время значения $SKEW остаются ниже 115. Этот уровень часто представляет собой область, где рынки начинают обретать некоторую стабильность. Несколько зарегистрированных показаний на этом уровне или ниже создадут хороший участок, обозначающий относительное дно для $SPX.

Таким образом, мы приходим к выводу, что сейчас имеет место среднесрочный медвежий рынок. Снижение в абсолютном выражении было огромным, но в процентном выражении — не таким значительным, так что может пойти и дальше. Однако краткосрочные торговые ралли будут присутствовать.