Этот квартал был непростым для большинства инвесторов. Хотя и так уже было понятно, что мы находимся на поздних стадиях экономического цикла, в начале этого года никто не мог предсказать, что пандемия COVID-19 резко затормозит значительную часть мировой экономики.

К сожалению, сейчас дискуссия перешла от вопроса, будет ли рецессия в этом году, к вопросу о том, насколько глубокой и продолжительной она будет. Поскольку рынки перешли к реагированию на эту новую реальность, акции резко упали, причем худшая доходность пришлась на март. Индекс S&P500 упал за квартал на 20%, а индекс FTSE all share снизился на 25%.

Доходности разных классов активов и стилей инвестирования

По меньшей мере, защитная часть портфелей показала себя так, как и ожидалось, с ростом цен на государственные облигации, поскольку центральные банки снизили процентные ставки и возобновили количественное смягчение. Золото также принесло положительную доходность по сравнению с предыдущим годом, увеличившись почти на 5%. Однако опасения по поводу влияния простоев из-за карантинных мер на прибыль корпораций привели к снижению цен на корпоративные облигации, что негативно скажется на доходности некоторых портфелей инструментов с фиксированным доходом. Как и следовало ожидать, более рискованные, «мусорные» корпоративные облигации упали ощутимее, чем корпоративные облигации инвестиционного класса, причем наиболее сильно пострадали высокодоходные облигации энергетических компаний.

Цены на сырьевые товары, за исключением золота, в течение квартала резко упали. Поскольку страны по всему миру ограничили свою экономическую активность, чтобы попытаться взять под контроль распространение вируса, спрос на большинство сырьевых товаров снизился, ударив по их ценам. Нефть попала в «идеальный шторм» — соглашение между ОПЕК и Россией о сокращении объемов предложения потерпело фиаско как раз в тот момент, когда упали перспективы спроса. Это привело к тому, что цена на нефть упала более чем на 60%.

Не нужно ждать появления традиционных экономических показателей, чтобы оценить масштаб удара по экономике, который исходит от мер по сдерживанию вируса, действующих в настоящее время во многих странах мира. Несколько отдельных показателей наглядно демонстрируют величину шока. Например, продажи автомобилей в Китае в феврале упали примерно на 80%. Данные из приложения для бронирования ресторанов Opentable показывают, что заказы снизились почти на 100% практически в каждой стране. За одну неделю в марте записались на получение пособия по безработице свыше трех миллионов человек, что более чем в четыре раза превышает предыдущий рекорд 1967 года. Очевидно, что это не просто типичная рецессия, а внезапный экономический шок, беспрецедентный для развитых экономик в послевоенный период.

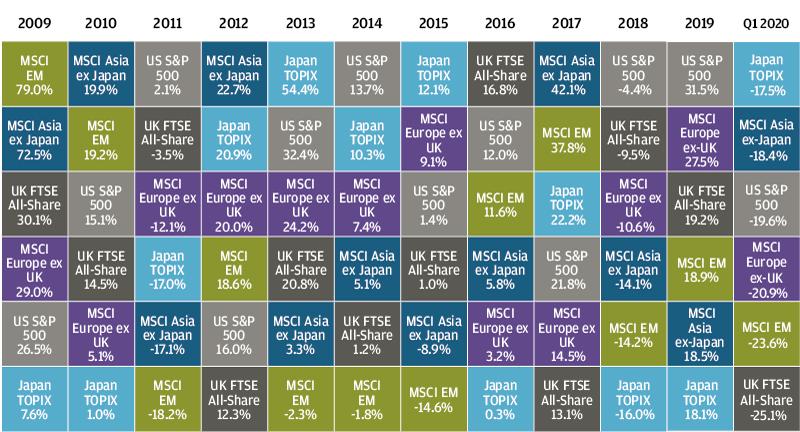

Доходности мирового рынка акций

Беспрецедентный шок требует беспрецедентного политического ответа. И это то, что мы наблюдали. Наиболее обнадеживающим был политический ответ со стороны таких стран, как Великобритания и Германия, где правительства обязались выплачивать значительную часть заработной платы рабочих во время приостановки деятельности, чтобы позволить компаниям не увольнять персонал, несмотря на резкое падение продаж. Это как раз тот вид политики, который необходим для преодоления такого рода потрясений, чтобы дать экономикам наилучшие шансы быстро восстановиться после того, как ситуация с точки зрения безопасности здоровья граждан будет взята под контроль.

Государственные кредиты также должны помочь многим компаниям избежать банкротств, которые в противном случае могут быть вызваны сокращением денежных потоков. Однако для наиболее пострадавших компаний кредитов может быть недостаточно, некоторые из них, вероятно, потребуют грантов или помощи, чтобы пережить значительные потери продаж, часть из которых может оказаться постоянной.

В США был согласован довольно значительный пакет фискальных стимулов на сумму около 10% ВВП, который будет включать в себя некоторые гранты для малого бизнеса. Этот пакет также предусматривает государственную поддержку кредитов, предоставляемых Федеральной резервной системой (ФРС) инвестиционным компаниям. Эта мера должна гарантировать, что крупные инвестиционные компании не потерпят крах в ближайшем будущем из-за отсутствия денежных потоков. Однако, опять же, некоторым крупным компаниям могут понадобиться гранты или финансовая помощь, а не просто кредиты, чтобы в долгосрочной перспективе пережить такой шок.

Кроме того, в то время как фискальный пакет США значительно увеличивает пособия по безработице в течение следующих нескольких месяцев, эта политика кажется менее эффективной, чем политика Великобритании или Германии по стимулированию компаний в направлении сохранения персонала. В целом налогово-бюджетная политика уже обеспечила значительные стимулы в глобальном смысле, но для преодоления масштабов текущего шока, скорее всего, потребуются дополнительные меры.

Центральные банки задействовали все возможные рычаги, снизив ставки до их нижней границы и возобновив и расширив программы покупки активов. Обязательство ФРС покупать столько государственных облигаций, сколько необходимо, является существенным шагом, который должен позволить ей сохранить низкие затраты на государственные займы, несмотря на массированные фискальные стимулы, необходимые для борьбы с экономическими последствиями вируса. Корпоративная кредитная программа ФРС также должна оказать существенную поддержку корпоративным облигациям инвестиционного класса.

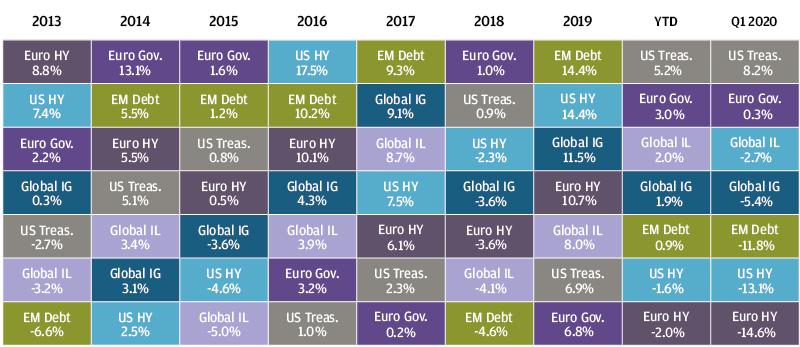

Доходность сектора инструментов с фиксированным доходом

Хотя Европейский центральный банк и Банк Англии не демонстрировали столь откровенно, как ФРС, безграничность своих поддерживающих мер, мы не сомневаемся в их обязательстве поддерживать низкую стоимость государственных заимствований и обеспечивать ликвидность для корпораций инвестиционного уровня. То есть центральные банки делают все, что можно разумно ожидать от них, для борьбы с текущим кризисом.

Таким образом, глубина и продолжительность этой рецессии будут зависеть от того, в какой степени правительства, успокаиваемые поддержкой центральных банков, будут заполнять пробелы в своих нынешних фискальных реакциях, чтобы предотвратить рост безработицы и банкротств в остальном благополучных предприятий.

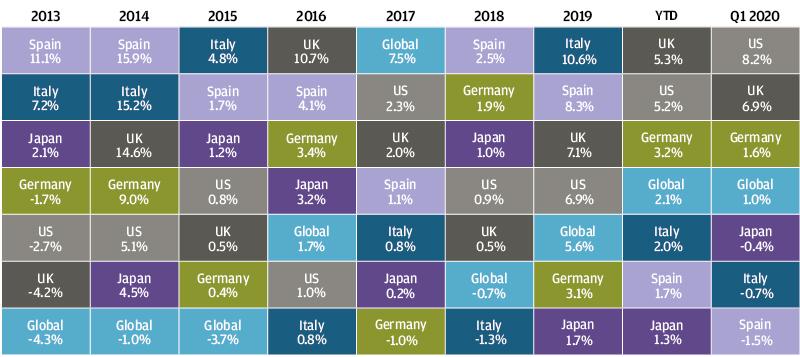

Доходность государственных облигаций

Учитывая значительную неопределенность, связанную с прогнозированием, мы по-прежнему считаем, что имеет смысл нейтральное распределение рисковых активов, таких как акции и кредитные инструменты. При поддержке центральных банков и правительства крупные инвестиционные компании с высоким рейтингом, по-видимому, переживут текущий шок, в то время как некоторые компании с низким рейтингом, скорее всего, не смогут выйти из этого кризиса. Это говорит нам о том, что селективный и качественный подход по-прежнему важны как для кредитных инструментов, так и для акций, до тех пор, пока не будет достигнута большая ясность в отношении перспектив.

Доходность государственных облигаций, вероятно, останется низкой, несмотря на значительные государственные расходы, поддерживаемые покупками центральных банков. Однако сейчас, когда процентные ставки находятся на столь низком уровне, инвесторы могут захотеть рассмотреть альтернативные формы диверсификации портфеля, такие как глобальные макростратегии, которые хорошо зарекомендовали себя во время недавней распродажи.

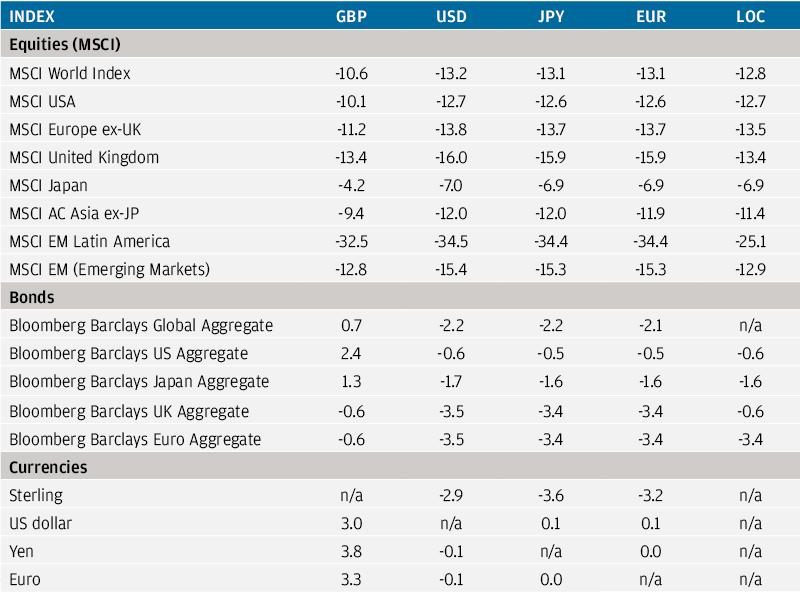

Доходность индексов в марте 2020 года (%)