После сильного мартовского шока в апреле рынки заметно восстановились. COVID-19 продолжал распространяться по всему миру, однако в некоторых странах наблюдалось ежедневное снижение показателей новых инфицированных, и теперь эти страны планируют постепенно возобновлять активность своих экономик. Правительства и центральные банки приняли значительные стимулирующие меры, чтобы уменьшить ущерб, причиненный экономическим спадом, восстановив на рынках определенные позитивные настроения.

Волатильность снизилась с экстремальных уровней. Рынки акций развитых стран превзошли развивающиеся рынки, а акции роста были более эффективными, чем акции стоимости. Индекс S&P 500 продемонстрировал доходность на уровне 12,8% и восстановился почти на 60% от своего предыдущего снижения. Рынки инструментов с фиксированным доходом выросли, поскольку центральные банки взяли на себя обязательство покупать больше государственных и корпоративных облигаций.

Несмотря на апрельский отскок рынка, значительная неопределенность относительно траектории глобального роста в ближайшие кварталы сохраняется. Многое будет зависеть от того, насколько успешно экономика сможет вновь запуститься. По этой причине инвесторы должны сохранять благоразумие и быть готовыми к росту волатильности.

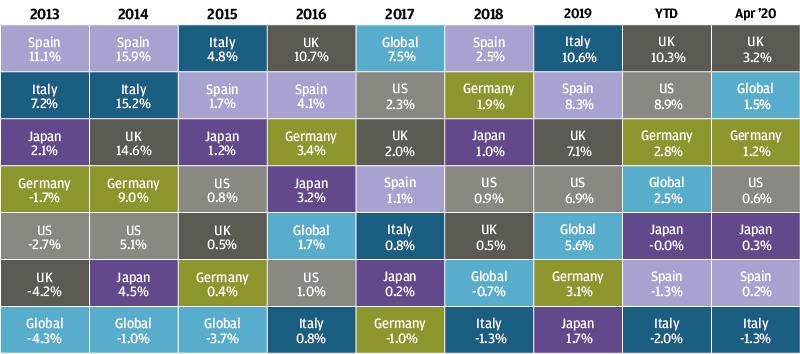

Доходности разных классов активов и стилей инвестирования

Еврозона

В Италии, первоначальном эпицентре вспышки коронавируса в Европе, число новых случаев заболевания сокращается, и теперь будет происходить постепенное возобновление работы бизнеса. Германия уже ослабила некоторые ограничения. Реальный ВВП еврозоны в первом квартале этого года сократился на 3,8%, и во втором квартале, скорее всего, будет наблюдаться ускорение снижения. Сводный апрельский индекс PMI для еврозоны упал до небывалого минимума в 13,5 пунктов, подтвердив существенный удар по бизнесу. По оценкам Международного валютного фонда, падение ВВП в 2020 году составит более 7% на фоне значительного увеличения бюджетного дефицита и уровня долга.

Европейский центральный банк (ЕЦБ) продолжил свою программу количественного смягчения, проявив определенную гибкость и сделав основной акцент на покупке государственных облигаций тех стран, которые больше всего нуждаются в помощи из-за вируса, включая Италию и Испанию. ЕЦБ также смягчил требования к залоговому обеспечению, включив в него высокодоходные ценные бумаги, чтобы поддержать кредитование малых и средних предприятий.

Еврогруппа запустила план экстренной поддержки в размере 540 млрд евро, а Европейский совет также объявил о создании фонда восстановления, хотя детали были отложены до дальнейшего обсуждения в мае. Доходность индекса MSCI Europe ex-UK Index за апрель составила 6,3%.

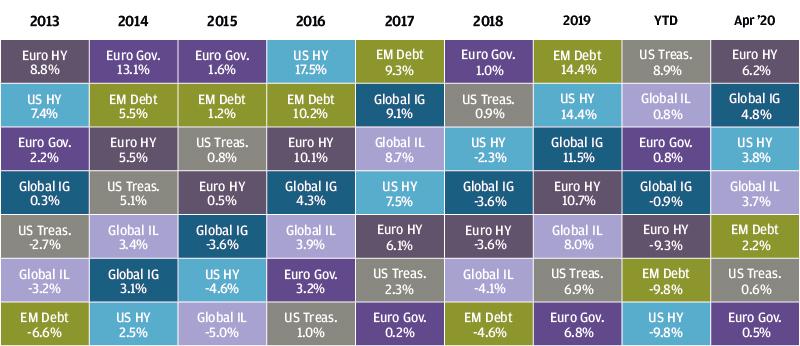

Доходность государственных облигаций

США

Борьба с пандемией в США неизбежно превратилась в политическую битву с предстоящими в конце этого года выборами. По данным PEW Research Center, процент людей, которые оценивают состояние экономики как хорошее или отличное снизился с пика в 57%, зарегистрированного в начале года, до всего лишь 23%.

Экономика США в первом квартале этого года сократилась на 4,8% в годовом исчислении. Меры фискального стимулирования, инициированные Конгрессом, были очень масштабными, однако все еще может потребоваться дополнительная поддержка. За последние шесть недель число заявок на пособие по безработице выросло на 30 миллионов. Ключевое значение для экономических перспектив будет иметь то, сколько из этих увольнений в конечном итоге будут временными. Степень ухудшения экономической ситуации из-за остановки экономики была очевидна, глядя на апрельский сводный индексе деловой активности (Flash composite PMI), который упал до уровня 27,4. Розничные продажи в марте также упали на 8,4%.

Реакция Федеральной резервной системы (ФРС) была впечатляющей как по масштабу, так и по скорости. Центральный банк США взял на себя обязательство неограниченно покупать государственные облигации. Теперь ФРС также будет покупать корпоративные облигации инвестиционного класса и высокодоходные облигации (при условии, что эмитент получил рейтинг инвестиционного класса до 22 марта). Кроме того, ФРС будет покупать биржевые фонды корпоративных облигаций (ETF), в том числе некоторые высокодоходные ETF. Действия Центрального банка способствовали резкому сокращению спредов для облигаций инвестиционного класса и высокодоходных облигаций, а также удерживали доходность Трежерис на низком уровне, несмотря на массированное фискальное стимулирование.

Доходность сектора инструментов с фиксированным доходом

Великобритания

Показатели PMI за апрель следовали по аналогичной Европе траектории, сводный индекс деловой активности упал до 12,9. Розничные продажи в марте опустились на 5,1% по отношению к предыдущему месяцу (-19,4% без учета продуктов питания).

Индекс FTSE All-Share Index в апреле уступил большинству других рынков акций из-за вложений в энергетический сектор и закрылся с доходностью 4,9% в течение месяца.

Развивающиеся рынки

Экономика Китая постепенно восстанавливается. Реальный ВВП в первом квартале снизился на 6,8% по отношению к тому же периоду прошлого года (-5,2% в секторе услуг). Однако с марта наблюдается оживление производства, розничных продаж и инвестиций. По данным опроса China Urban Survey, уровень безработицы снизился до 5,9% в марте по сравнению с 6,2% в феврале.

Несмотря на рост экономической активности, ожидать отскока, который быстро сведет на нет все предшествовавшее снижение объемов производства, явно преждевременно. Многое будет зависеть от успеха стратегий выхода из текущей ситуации в глобальном масштабе.

Спрос на китайские товары со стороны Европы и США, где все еще действуют меры социального дистанцирования, может оставаться слабым. Кроме того, чтобы предотвратить вторую волну заражения, Китаю, возможно, придется поддерживать социальное дистанцирование, особенно в некоторых секторах, таких как спорт, кино и рестораны, что приведет к более вялому восстановлению экономики.

Народный банк Китая усилил свое денежно-кредитное стимулирование, снизив ставку по годовым целевым среднесрочным кредитам (TMLF) на 20 базисных пунктов до уровня ниже 3%, а по однолетним и пятилетним кредитам по основной ставке (PRL) — на 20 б.п. и 10 б.п. соответственно. Данные по социальному финансированию показали ускорение выдачи кредитов, что привело к снижению рисков ликвидности.

После отскока в апреле падение индекса CSI 300 по отношению к началу года резко снизилось до -4,5%, благодаря его высокой зависимости от динамики внутреннего потребления и ограниченному весу компонентов индекса в энергетике по сравнению с некоторыми другими индексами. Рынки также оптимистично настроены в отношении того, что, хотя пандемия и является серьезной, она не подрывает позитивные перспективы структурного роста Китая.

Южной Корее удалось относительно хорошо сдержать распространение инфекции с помощью огромного количества тестов и системы отслеживания. Эффективное управление пандемией благоприятствовало президенту Мун Чжэ Ину, Демократическая партия которого получила значительное большинство голосов на выборах.

Ряд центральных банков стран с развивающимся рынком снизил ставки для поддержки своих экономик, включая Южную Африку и Турцию. Снижение ставок способствовало ослаблению валют, которые достигли новых минимумов по отношению к доллару.

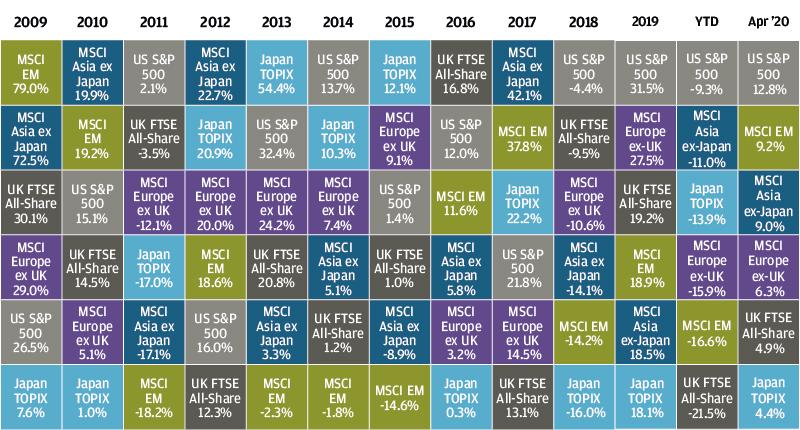

Доходности мирового рынка акций

Заключение

Масштабные глобальные фискальные и монетарные меры способствовали сильному отскоку рынка в апреле, несмотря на макроэкономические показатели, которые продемонстрировали огромные экономические издержки остановки экономик из-за COVID-19.

Аналитики пересмотрели в сторону понижения оценки доходов по итогам 2020 года — как ожидается, они снизятся более чем на 15% в США и Европе. Дивиденды также могут быть сокращены, поскольку компании отдают приоритет защите своих балансов, а не распределению прибыли.

Индекс S&P 500 показал хорошие результаты и MSCI Asia ex-Japan и развивающиеся рынки последовали за ним благодаря первым признакам экономического подъема в Азии. Технологические акции продемонстрировали твердую доходность.

Инструменты с фиксированным доходом росли, поддерживаемые огромным количеством монетарных стимулов, реализуемых во всем мире, кредиты превзошли государственные облигации.

Цена на нефть оставалась волатильной, несмотря на соглашение о сокращении добычи. Фьючерсы на нефть марки West Texas Intermediate (WTI) на предстоящую поставку стали отрицательными.

В целом мы сохраняем некоторую осторожность, поскольку ожидаем, что восстановление после экономических шатдаунов из-за COVID-19 будет постепенным. Однако очевидно, что беспрецедентная политическая реакция – особенно готовность центральных банков вмешиваться в кредитные рынки – изменила баланс рисков.

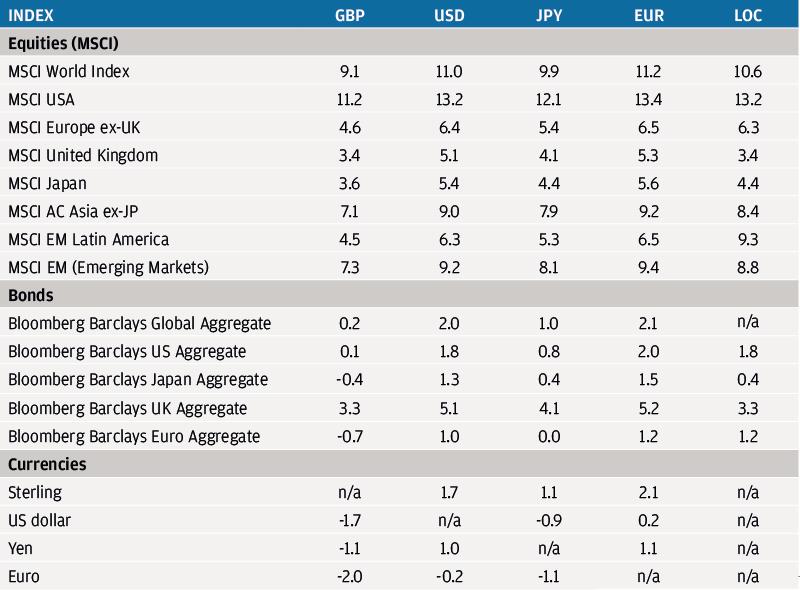

Доходность индексов в апреле 2020 года (%)