В мае на рынках акций продолжился отскок. Последствия пандемии COVID-19 сохраняли свою доминирующую позицию на рынках, при этом все большее внимание уделялось тому, каким образом страны начнут ослаблять свои ограничительные меры и как это повлияет на экономику. Волатильность снизилась, и более спокойные движения на рынке по сравнению с апрелем говорят о том, что инвесторы внимательно следят за развитием ситуации.

Во многих штатах США началось постепенное открытие, хотя ежедневный уровень заражения снизился с середины апреля только до 65% от пикового уровня заражения. Индекс S&P 500 поднялся к концу месяца на 4,8% и сейчас лишь на 10% ниже февральского пика. Уровень инфицирования в основных европейских экономиках значительно снизился, хотя в Великобритании все еще остается высоким по сравнению с другими европейскими странами.

Инвесторы, похоже, стали несколько более оптимистично смотреть на перспективы после первых признаков успеха в испытаниях вакцины против COVID-19 на людях. Акции роста превзошли акции стоимости, в то время как глобальные рынки государственных облигаций оставались в целом без движения. Европейские и японские рынки акций, обычно цикличные, также завершили месяц ростом. Несмотря на первые шаги, предпринятые для выхода из режима изоляции, и некоторые позитивные новости о потенциальной вакцине, пока еще слишком рано с уверенностью говорить о том, как будут развиваться перспективы общественного здравоохранения.

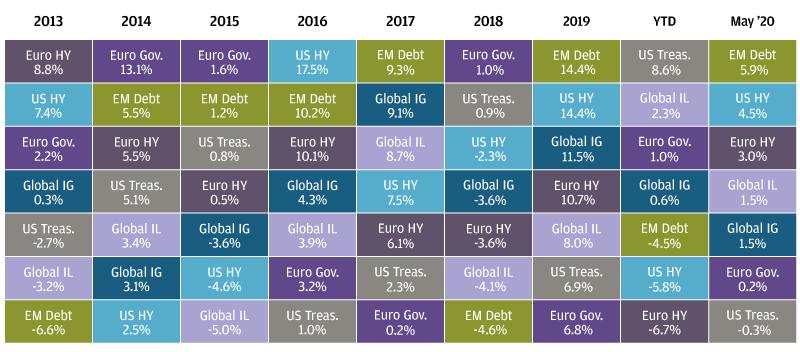

Доходности разных классов активов и стилей инвестирования

США

Экономические показатели США были особенно слабыми. Уровень безработицы в США в апреле достиг 14,7%, самого высокого уровня в послевоенной истории. С учетом того, что за последний месяц еще около 10 миллионов человек обратились за страховкой по безработице, в следующем отчете о занятости 5 июня уровень безработицы ухудшится. Индексы деловой активности показали, что активность в мае продолжила ослабевать как в производстве, так и в сфере услуг. С учетом того, что режим самоизоляции в США начался примерно в конце марта, а активность все еще не вернулась на полную мощность, ожидается, что ВВП во втором квартале будет значительно хуже, чем в первом квартале.

Отчеты о доходах компаний США за первый квартал 2020 года завершились в мае и подтвердили, что прибыль сократилась примерно на 14% по сравнению с первым кварталом 2019 года. Защитные сектора, такие как потребительские товары первой необходимости, коммунальные услуги и здравоохранение, были более устойчивыми и имели рост доходов. Высокий спрос на технологии, обусловленный ростом дистанционных взаимодействий, помог сохранить стабильные доходы в IT-секторе. Наиболее пострадавшими секторами были финансы, энергетика и потребительские дискреционные товары. Ожидается, что доходы за второй квартал упадут более чем на 40% по сравнению с аналогичным периодом прошлого года.

Почти все штаты в той или иной степени ослабили свои ограничительные нормы, несмотря на то, что в некоторых из них все еще наблюдаются высокие темпы роста новых ежедневных заражений. Поскольку штаты США начинают все больше ослаблять требования к режиму самоизоляции, нужно будет следить за уровнем инфицирования. Когда экономика США закрылась, потребительские расходы резко упали, несмотря на возросшие расходы на продукты питания.

После того как Федеральная резервная система США (ФРС) быстро отреагировала на ситуацию в прошлом месяце, увеличив свои балансовые покупки, на майском заседании она не внесла никаких существенных корректив в свою политику. Председатель ФРС не решился использовать отрицательные ставки, особенно учитывая некоторые негативные последствия для банковского сектора.

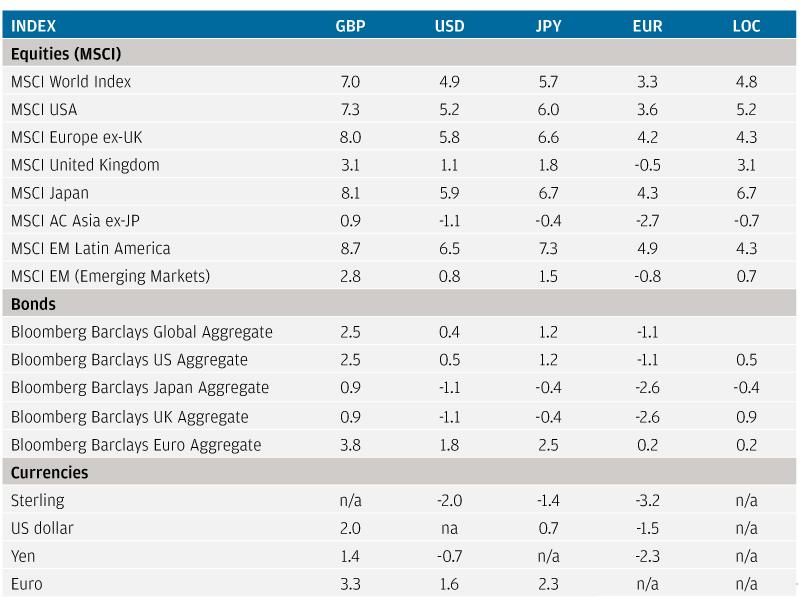

Доходности мирового рынка акций

Великобритания

ВВП Великобритании в первом квартале упал на 2,0% по сравнению с предыдущим кварталом – это худшее значение с 2008 года. Схема сохранения рабочих мест правительства Великобритании, введенная для ограничения потерь в занятости, была продлена до конца октября, хотя часть правительственного участия будет перенесена на сами компании с сентября. Эта схема предусматривает, что работники, отправленные в отпуск, получают 80% своей зарплаты (в настоящее время до 2500 фунтов стерлингов в месяц). Использование этой схемы сохранения рабочих мест было масштабным — недавнее обследование Национальной статистической службы Великобритании показало, что около 77% предприятий подали заявки на участие в этой схеме. Несмотря на эту поддержку, коэффициент числа заявителей, который учитывает численность людей, претендующих на получение пособий в основном из-за безработицы, увеличился с 3,5% до 5,8%.

Правительство Великобритании объявило о дальнейших планах постепенного открытия новых секторов экономики. Существенного увеличения ежедневных новых заражений уже не наблюдалось, но этот процесс должен тщательно отслеживаться в течение следующих двух недель. FTSE All-Share вырос за месяц на 3,4%. Доходность 10-летних государственных ценных бумаг за месяц немного снизилась и находится чуть ниже уровня 0,2%.

Доходность сектора инструментов с фиксированным доходом

Европа

Распространение вируса, по-видимому, сходит на нет по всей еврозоне. Ежедневный уровень заражений в настоящее время примерно на 90% ниже своего пика в начале апреля. Австрия и Дания возглавили процесс восстановления экономик своих стран.

Большая часть внимания в Европе была сосредоточена на общеевропейском плане восстановления. Этот план позволит Европейской комиссии заимствовать 750 млрд евро на финансовых рынках — что эквивалентно примерно 5,4% ВВП ЕС — для финансирования восстановления за счет бюджетных ресурсов ЕС (взносы основаны на валовом национальном доходе страны). Предложение состоит в том, чтобы выделить 500 млрд евро для расходов, главным образом в виде грантов, и предоставить 250 млрд евро кредитов для помощи любой стране ЕС, но сосредоточить их на тех странах, которые нуждаются больше всего. Это должно помочь странам с уже высоким уровнем задолженности, таким как Италия, получить доступ к финансированию без необходимости выпускать больше собственных долгов. Спред доходности 10-летних итальянских гособлигаций и бумаг Германии в мае упал на 43 базисных пункта, и таким образом итальянские гособлигации имели доходность 1,7%.

Европейский Центральный банк (ЕЦБ) в рамках своей программы выкупа за последний месяц выкупил более 125 млрд евро государственных и корпоративных облигаций. Поскольку Европейская комиссия объявила о создании фонда восстановления экономики, ожидается, что на следующем заседании ЕЦБ, которое состоится 4 июня, программа пандемических покупок будет увеличена. Европейские высокодоходные бумаги прибавили 3,0% в месячном исчислении.

Доходность государственных облигаций

Развивающиеся рынки и Азия

Число зарегистрированных случаев заболевания в некоторых частях Азии снижается, и экономики вновь начинают работать, особенно в Китае и Южной Корее. Высокий уровень тестирования и отслеживания контактов был ключевой особенностью их стратегий выхода. Снижение заболеваемости в Японии также является позитивным фактором для региона. Однако значительное увеличение числа случаев заражения в Индии и Бразилии оказало давление на их экономику и ограничило рост акций развивающихся рынков. Несмотря на эту ситуацию, долговые бумаги развивающихся рынков были в мае самым успешным классом активов среди инструментов с фиксированным доходом, их доходность составила 5,9%.

Заключение

Инвесторы нашли определенные основания для оптимизма, поскольку глобальные меры сдерживания пандемии привели к снижению уровня инфицирования во многих странах. В течение последнего месяца основной акцент был на том, насколько успешными будут стратегии выхода стран из режима пандемии. Есть предварительные признаки того, что в таких странах наблюдается повышенная активность, однако страны, которые добились успеха в предотвращении второй волны заражения, до сих пор открывались весьма постепенно.

Экономическая активность за последний месяц позволяет сделать вывод, что второй квартал будет хуже первого, однако инвесторы с нетерпением ожидают возможного восстановления экономики. В то же время сохраняется значительная неопределенность относительно того, когда экономика сможет полностью и устойчиво вновь открыться и как быстро она восстановится. Чем дольше сохраняется высокий уровень заболеваемости и требуется соблюдение социальной дистанции, тем более вероятны существенные длительные последствия для экономики. Центральные банки и правительства до сих пор помогали смягчить удар по мировой экономике и рынкам, но успех будет измеряться тем, насколько компаниям удастся избежать проблем с платежеспособностью, а работникам – вернуться к работе. Учитывая неизбежную здесь неопределенность, инвесторы могут остаться нейтральными в отношении этого прогноза. Целесообразным сейчас выглядит подход «повышения качества» как для инструментов с фиксированным доходом, так и для акций с акцентом на компании с сильными балансами, которые выиграют от улучшения перспектив, но в то же время смогут выжить, если прогнозы в сфере здравоохранения ухудшатся.

Доходность индексов в мае 2020 года (%)