Категория: Основы инвестирования

- 14.04.2023

- Категории: Аналитика, Основы инвестирования, Подписка AVC UL, Подписка AVC Про

- Метки: AAPL, JPM, S&P 500, UNH

С сегодняшнего дня в США стартует сезон отчетности о доходах за первый квартал. Мы хотим уделить внимание нескольким громким именам, которые объявят о своих доходах в течение следующих трех недель, и расскажем о том, на чем особенно следует фокусироваться в этих отчетах. От отчетов этих компаний в немалой степени будет зависеть, куда пойдет индекс S&P 500 в ближайшее время.

- 12.04.2023

- Категории: Аналитика, Основы инвестирования, Подписка AVC UL, Подписка AVC Про

- Метки: AVC Blue, акции, инвестиционная стратегия, облигации

Пока действия по замене активов в стратегии AVC Blue поставлены на паузу. И основная причина тому - позитивная динамика на рынке и хороший текущий рейтинг действующих в стратегии активов.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 6.04.2023

- Категории: Аналитика, Основы инвестирования

- Метки: инверсия, облигации, рецессия

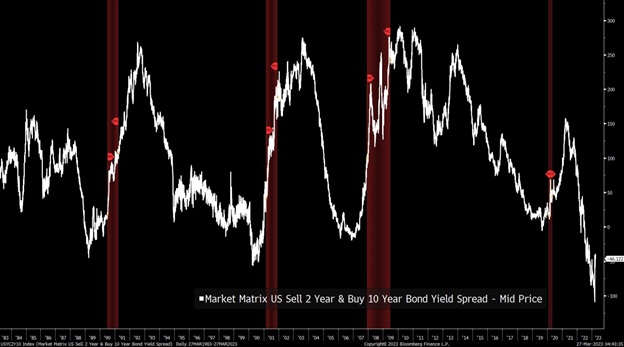

Спред между доходностью 2-летних и 10-летних и казначейских облигаций США, который был инвертирован с лета прошлого года, в последнее время быстро расширился (то есть вернулся в нормальное состояние), поскольку доходность краткосрочных облигаций снижалась быстрее, чем доходность долгосрочных. Пробуем проанализировать, что следовало за такими ситуациями на рынке в ретроспективе.

- 4.04.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

Глобальный рост в целом удивил позитивной динамикой в первом квартале 2023 года. Более сильный, чем ожидалось, рост в наибольшей степени отражается в улучшении данных бизнес-опросов по сводному индексу делового доверия (PMI) в США и Европе с начала года. Важную роль в улучшении деловых настроений, вероятно, сыграло снижение цен на энергоносители и нефть, наряду с возобновлением работы экономики Китая. На этом фоне акции развитых стран выросли почти на 8% за квартал. Акции развивающихся рынков выросли на 4%.

- 22.03.2023

- Категории: Аналитика, Основы инвестирования, Подписка AVC UL, Подписка AVC Про

- Метки: AVC Blue, золото, ставка

В понедельник цены на золото достигли самого высокого уровня за год, поскольку инвесторы искали активы-убежища на фоне опасений в отношении мирового финансового сектора. В начале торгов в понедельник золото выросло на 1,7% до $2008,20 за унцию. Поскольку рынок остается волатильным, золото хорошо себя показывает при снижении ставок и ожиданий по ставкам.

Для доступа к данной записи вам необходимо приобрести План подписки – AVC Про.

- 16.03.2023

Одной из центральных финансовых новостей сейчас является крах американского Silicon Valley Bank (SVB), это самое крупное банкротство в банковском секторе США со времен глобального экономического кризиса 2008 года. В последовавшие за этим дни регулирующие органы приняли ряд мер, чтобы гарантировать, что закрытие SVB не перерастет в более широкий банковский кризис. Однако произошедшее с SVB свидетельствует о серьезных проблемах, возникающих в том числе вследствие цикла повышения процентной ставки ФРС.

- 12.03.2023

- Категории: Аналитика, Основы инвестирования

- Метки: инвестиционная стратегия, ралли, спред

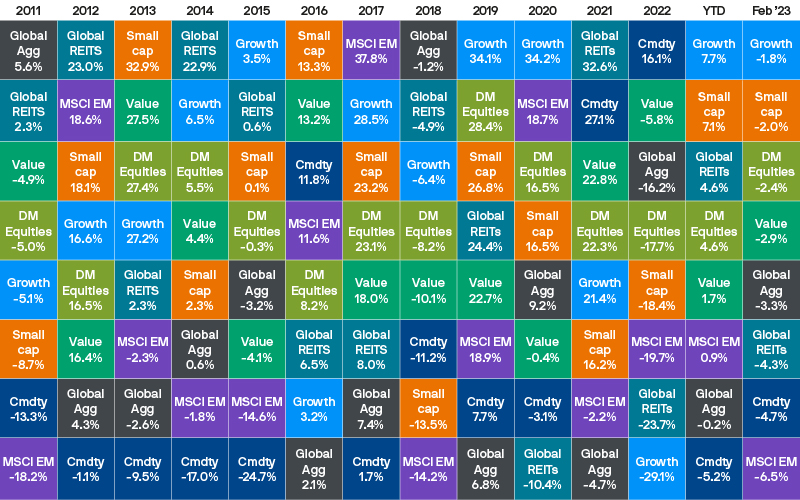

На рынке иногда происходит ралли отстающих акций, которое может означать начало смены лидерства в активах, однако часто сходит в итоге на нет. Использование спредов доходности может дать представление о том, когда в прошлом происходил возврат к средним значениям, и можно ли ожидать замедления текущих лидеров, поскольку лидеры могут слишком ускоряться, и в этом случае возврат к среднему значению действует, как встречный ветер.

- 6.03.2023

- Категории: Аналитика, Основы инвестирования

- Метки: рецессия

Как мы уже писали ранее, сейчас целый ряд показателей свидетельствует о высокой вероятности рецессии в США. В их числе инвертирование кривой доходности 10-летних/3-месячных облигаций, продолжающееся повышение ставок ФРС, производственный индекс ISM, индекс Федерального резервного банка Филадельфии, шкала вероятности рецессии от Deutsche Bank, 85-факторный Chicago Fed National Activity Index (CFNAI). Берем на заметку и, обходя панику, продумываем стратегию инвестиционного поведения в случае наступления рецессии.

- 4.03.2023

- Категории: Аналитика, Основы инвестирования

- Метки: S&P 500, рецессия

В последнее время о возможной рецессии говорится очень много. Попробуем разобраться в этом вопросе, основываясь на индикаторах, сигнализирующих о приближении рецессии, и технических пузырях.

- 2.03.2023

- Категории: Аналитика, Новости, Основы инвестирования

- Метки: акции, великобритания, европа, инфляция, китай, обзор рынка, облигации, сша, тенденции рынка

После уверенного начала года вследствие снижения инфляции и надежд на скорое завершение глобального цикла ужесточения денежно-кредитной политики устойчивые экономические данные в феврале привели к росту доходности облигаций и снижению рынков акций. Глобальный совокупный индекс облигаций за месяц снизился на 3,3%, нивелировав большую часть прироста января, акции развитых стран потеряли 2,4%.