Глобальный рост в целом удивил позитивной динамикой в первом квартале 2023 года. Более сильный, чем ожидалось, рост лучше всего иллюстрируется восстановлением данных бизнес-опросов по сводному индексу делового доверия (PMI) в США и Европе с начала года. Важную роль в улучшении деловых настроений, вероятно, сыграло снижение цен на энергоносители и нефть, наряду с возобновлением работы экономики Китая. На этом фоне акции развитых стран выросли почти на 8% за квартал.

Доходности разных классов активов и стилей инвестирования

Геополитический фон остается сложным — войне на Украине не видно конца, и возобновилась напряженность в отношениях между США и Китаем. Если говорить об инфляции, то общая инфляция в течение квартала продолжала снижаться на фоне снижения цен на энергоносители, однако базовая инфляция в целом оставалась довольно устойчивой, что вынудило мировые центральные банки еще больше ужесточить денежно-кредитную политику.

Крах Silicon Valley Bank (SVB) в марте (второй по масштабам банковский крах в истории США) привел к крупной распродаже в финансовом секторе США и Европы.

Рынки начали год с сильного январского ралли акций. Рынки облигаций также позитивно отреагировали на снижение инфляции и перспективу смягчения денежно-кредитной политики. В феврале рынки акций и облигаций оказались под давлением сильных экономических данных, которые, наряду с почти неизменной базовой инфляцией, вынудили инвесторов пересмотреть свои ожидания по процентным ставкам и сделать ставку на повышение процентных ставок в течение более длительного периода.

В марте крах SVB и расширенные опасения в отношении финансового сектора сильно ударили по акциям банков, в то время как государственные облигации выросли. Глобальный совокупный индекс облигаций вырос на 3% за квартал. Падение доходности облигаций также привело к ралли акций роста, которые прибавили более 15% за квартал. Падение банковских акций сказалось на показателях акций стоимости, которые выросли всего примерно на 1% за квартал.

США

Экономические показатели США, опубликованные с начала года, свидетельствуют о том, что крупнейшая экономика мира продолжила расти в первом квартале.

Рынок труда остается устойчивым — число занятых в несельскохозяйственном секторе в феврале выросло на 311 000 рабочих мест, что оказалось больше, чем ожидалось. Средняя почасовая заработная плата выросла на 0,2% в месячном исчислении и на 4,6% в годовом исчислении, что указывает на то, что давление на заработную плату постепенно снижается.

Февральский отчет по индексу потребительских цен показал, что общая инфляция снизилась до 6,0% в годовом исчислении, что является восьмым месячным снижением подряд, и сейчас значительно ниже своего июньского пика в размере 8,9%. Стоит также отметить, что в настоящее время в инфляции преобладают расходы на жилье, на долю которых приходится более 70% всего роста цен. Однако изменения в арендной плате и ценах на жилье, как правило, с запаздыванием влияют на инфляцию жилья. Большая часть текущих данных по инфляции отражает предыдущий рост арендной платы, в то время как более свежие данные показывают, что рост арендной платы в целом замедлился, а цены на жилье продолжают находиться под давлением.

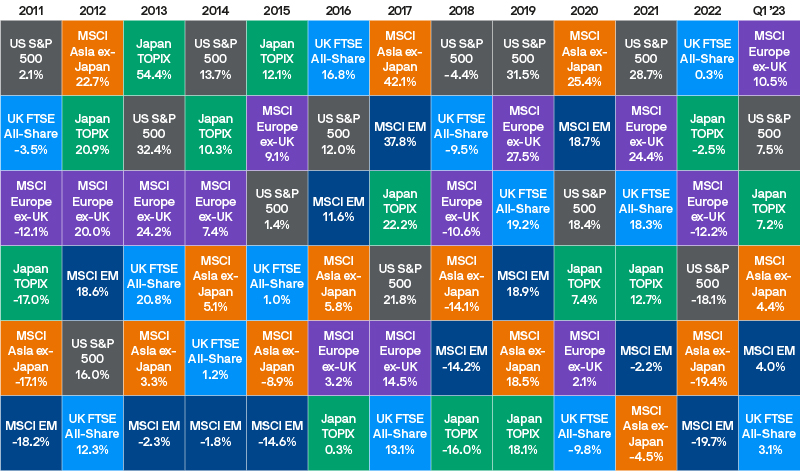

Доходности мирового рынка акций

Учитывая более низкие данные по инфляции и тревожность из-за ситуации с Silicon Valley Bank, Федеральный комитет по открытым рынкам единогласно проголосовал в марте за повышение ставки по федеральным фондам всего на 25 базисных пунктов до целевого диапазона 4,75%-5,00%.

Несмотря на падение банковских акций, индекс S&P 500 в марте вырос, чему способствовала высокая доходность акций роста, поддержанная падением доходности облигаций. За квартал индекс S&P 500 вырос на 7,5%. Доходность казначейских облигаций США за квартал составила 3%.

Великобритания

Экономика Великобритании в этом году также продемонстрировала более хорошие результаты, чем ожидалось. Предварительный сводный индекс делового доверия за март немного снизился с 53,1 до 52,2, но остается на территории роста. Потребительское доверие неожиданно выросло, увеличившись с -45 в январе до -36 в марте.

Что касается инфляции, то общий индекс потребительских цен и базовый индекс потребительских цен выросли, соответственно, до 10,4% и 6,2% в годовом выражении в феврале, что оказалось выше ожиданий для обоих показателей. Банк Англии в марте повысил процентную ставку на 25 б.п. до 4,25% и оставил возможность для дальнейшего ужесточения, если это будет необходимо для снижения инфляции. Однако, поскольку в этом году истекает срок действия значительного количества ипотечных кредитов с фиксированной ставкой, Банку Англии, возможно, не потребуется продолжения ужесточающих мер.

Акции Великобритании за квартал имели более скромные показатели, чем глобальные акции, но по-прежнему росли — чуть более чем на 3%. Доходность государственных облигаций Великобритании составила чуть более 2%.

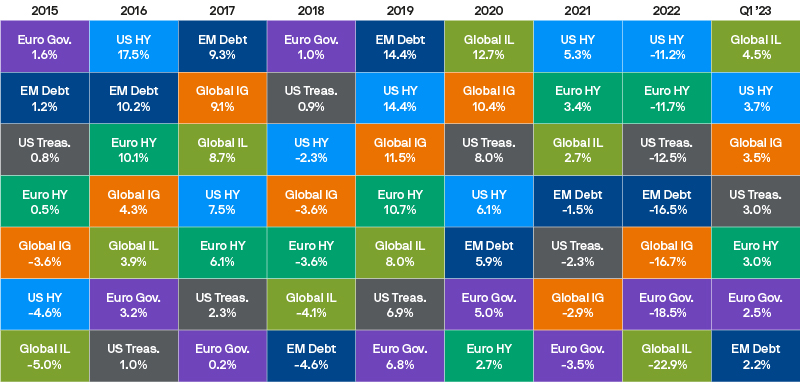

Доходность сектора инструментов с фиксированным доходом

Европа

В Европе, несмотря на быстрый рост процентных ставок и мартовские волнения в банковском секторе, экономическая активность также неожиданно выросла в течение квартала вследствие падения цен на энергоносители и устойчивости сферы услуг. Сводный индекс деловой активности в еврозоне за март вырос до 10-месячного максимума в размере 54,1, что значительно превысило ожидания. Такой сильный импульс роста был почти полностью обусловлен укреплением сектора услуг, где индекс деловой активности вырос с 52,7 в феврале до 55,6 в марте, в то время как производственный сектор продолжал испытывать трудности, о чем свидетельствует падение в марте индекса деловой активности в производстве до 47,1.

В страновом разрезе два основных локомотива роста еврозоны, Германия и Франция, опубликовали сильные данные по деловой активности в первом квартале. В Германии все компоненты индекса IFO (деловой климат, деловая ситуация и деловые ожидания) существенно улучшились за квартал. Во Франции, несмотря на то, что в стране было несколько дней общенациональных забастовок в знак протеста против пенсионных реформ, сводный индекс деловой активности подскочил с 49,1 в январе до 54 в марте. Потребительское доверие в еврозоне, хотя и немного снизилось в марте, в целом за квартал продемонстрировало рост.

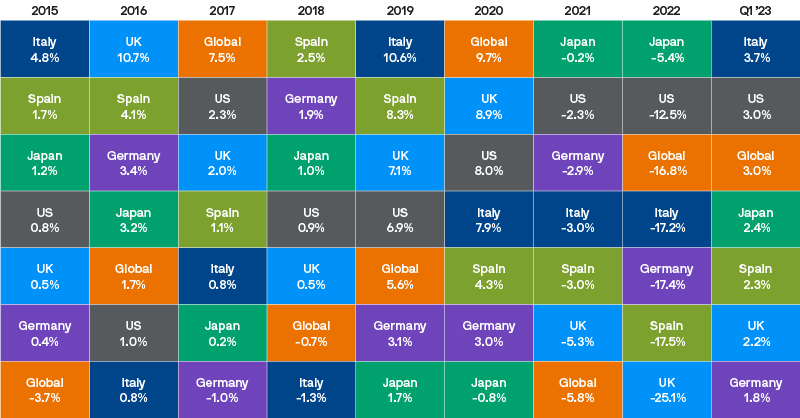

Доходность государственных облигаций

Что касается инфляции, то, хотя общий индекс потребительских цен снизился в течение квартала с 9,2% в годовом исчислении в декабре до 8,5% в феврале, базовая инфляция выросла за тот же период с 5,2% до 5,6%.

Поскольку экономический рост оказался более устойчивым, чем ожидалось, а базовая инфляция — по-прежнему высокой, Европейский центральный банк (ЕЦБ) повысил ставку по депозитам на 50 б.п. в марте, несмотря на тревоги в банковском секторе, вызванные крахом SVB в США и последующими проблемами Credit Suisse в Европе. ЕЦБ также обновил свои макроэкономические прогнозы и теперь ожидает более высоких темпов роста и более низкой инфляции в этом году. Хотя возможности для будущих повышений ставок остаются открытыми, они будут зависеть от экономических данных.

Несмотря на падение акций банков в марте, европейские индексы акций выросли за квартал чуть более чем на 10%. Доходность европейских государственных облигаций составила 2,5%

Китай

Неожиданный отказ Китая от своей политики Zero Covid в конце прошлого года способствовал сильному восстановлению экономики страны с начала года, в то время как инфляция до сих пор оставалась на удивление низкой, что позволило Народному банку Китая (НБК) поддерживать мягкую денежно-кредитную политику. Опросы непроизводственного бизнеса демонстрируют сильный подъем в секторах внутренних услуг.

Более высокий, чем ожидалось, рост кредитования в январе и феврале, несомненно, также благоприятствовал улучшению экономической динамики. Общий объем социального финансирования (TSF) вырос на 9,9% в годовом выражении в феврале, а кредитный импульс (разрыв между ростом TSF и номинальным ростом ВВП) увеличился до 5,6%, самого высокого показателя с января 2021 года.

Несмотря на этот сильный экономический импульс и рост кредитования, февральский индекс потребительских цен Китая оказался ниже ожиданий, увеличившись всего на 1% в годовом исчислении, в то время как индекс цен производителей остался на территории дефляции, упав на 1,4%. На этом фоне НБК объявил о снижении норматива резервных требований к банкам на 25 б.п. в марте, что произошло раньше, чем ожидалось.

Акции развивающихся рынков выросли на 4% за квартал.

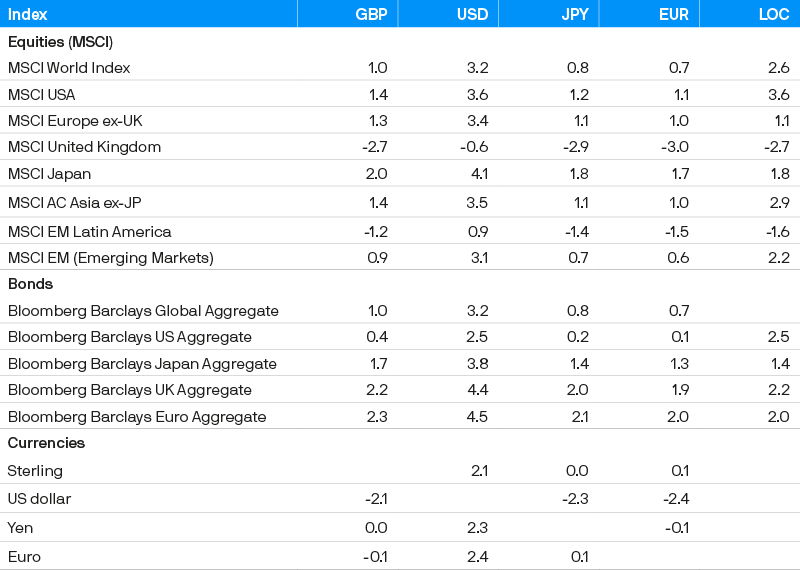

Доходность индексов в марте 2023 года (%)

Заключение

На пороге второго квартала можно ожидать, что возобновление работы после Covid продолжит оказывать поддержку экономике Китая, однако развитые экономики имеют все больше рисков снижения.

Недавние события в банковском секторе, вероятно, приведут к дальнейшему ужесточению стандартов банковского кредитования, что может еще больше замедлить экономический рост в развитых странах и, возможно, привести к умеренной рецессии в течение года. Однако повторение 2008 года сейчас маловероятно.

Если коммерческие банки ужесточат стандарты кредитования, Федеральной резервной системе и другим центральным банкам потребуется меньше усилий для достижения желаемого замедления активности и снижения инфляции.

На данном этапе существует значительная неопределенность относительно того, в какой степени недавние потрясения повлияют на настроения и активность. Этот неопределенный фон не благоприятствует экстремальному позиционированию между классами активов или внутри них. Лучшим вариантом будет поддержание баланса в своих портфелях при особом внимании к качеству как акций, так и облигаций.