После уверенного начала года вследствие снижения инфляции и надежд на скорое завершение глобального цикла ужесточения денежно-кредитной политики устойчивые экономические данные в феврале привели к росту доходности облигаций и снижению рынков акций. Глобальный совокупный индекс облигаций за месяц снизился на 3,3%, нивелировав большую часть прироста января, акции развитых стран потеряли 2,4%.

Поскольку экономические показатели указывают на то, что рецессия, возможно, не является неизбежной, инвесторы пересмотрели свои ожидания как в отношении пика процентных ставок, так и в отношении последующих темпов снижения ставок, поскольку путь к достижению целевой инфляции может оказаться более длительным, чем предполагалось ранее.

И хотя обычно сильные экономические данные оказывают поддержку акциям, в этот раз рынки акций, с нетерпением ожидавшие потенциального снижения ставок, были в большей степени разочарованы перспективой меньшего смягчения денежно-кредитной политики в ближайшем будущем, чем обрадованы перспективой отсрочки рецессии.

Европейский центральный банк (ЕЦБ), Банк Англии и Федеральная резервная система (ФРС), в соответствии с ожиданиями, объявили о повышении ставок в начале месяца. Общий посыл, вытекающий из сопроводительных заявлений, с некоторыми нюансами, заключался в том, что, несмотря на недавнее снижение, инфляция остается еще слишком высокой и работа центральных банков пока не завершена.

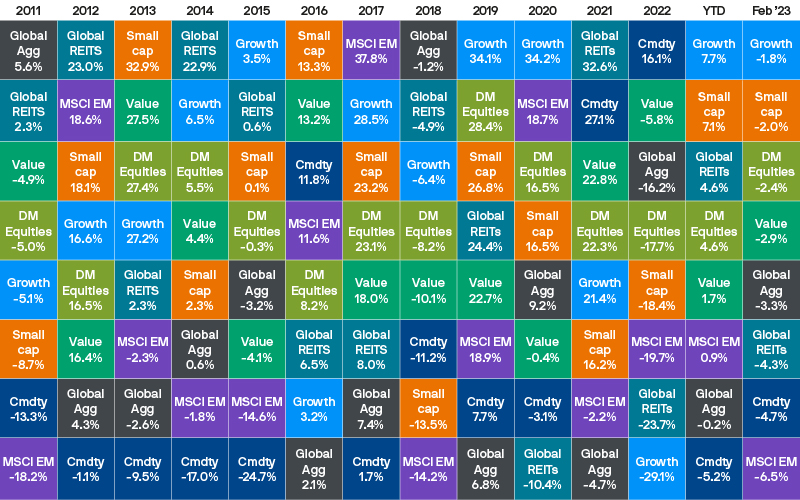

Доходности разных классов активов и стилей инвестирования

В числе хороших экономических новостей были данные по рынку труда, который оставался устойчивым, а уровень безработицы во многих странах опустился ниже уровня, существовавшего до пандемии. Предварительные данные февральских бизнес-опросов по индексу делового доверия (PMI) также показали улучшение экономических перспектив в основных странах с развитой экономикой. Сводный показатель поднялся выше 50 пунктов, что привело к росту в США и Великобритании, еврозона тоже осталась на положительной территории. Показатели занятости в опросах также превысили уровень 50 в США, Великобритании и еврозоне, подтверждая, что рынок труда остается устойчивым, особенно в секторе услуг.

Цены на газ в Европе снизились до 50 евро за мегаватт-час (на 40% меньше по сравнению с аналогичным периодом прошлого года и на 84% ниже прошлогоднего максимума), поскольку запасы газа оставались очень высокими для этого времени года, несмотря на отсутствие поставок российского газа. Снижение стоимости энергоносителей способствовало повышению потребительской и деловой уверенности и помогло поддержать высокие показатели европейских индексов акций.

В Китае возобновление постпандемического периода способствовало ощутимому оживлению экономической активности с ожидаемыми позитивными последствиями как для внутренней экономики, так и для его азиатских и европейских торговых партнеров.

США

В начале февраля ФРС единогласно проголосовала за повышение ставки на 25 базисных пунктов до 4,75%, при этом сопроводительный комментарий оказалось «голубиным». Однако позже в этом месяце председатель ФРС Пауэлл предупредил, что процессу возврата инфляции на нормальный уровень, как ожидается, предстоит долгий путь, и, вероятно, потребуются дальнейшие повышения ставок, особенно если поступающие макроэкономические данные будут сильнее, чем ожидалось.

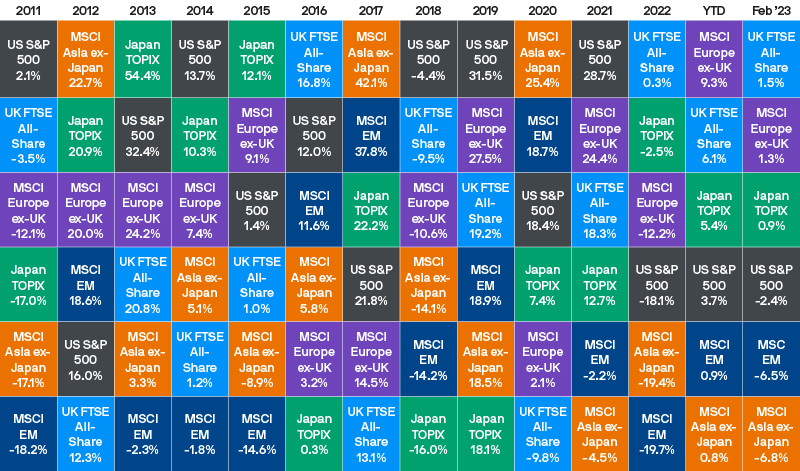

Доходности мирового рынка акций

Инфляция в январе подтвердила мнение главы ФРС. Индекс потребительских цен вырос в годовом исчислении на 6,4% (основной показатель) и 5,6% (базовый показатель), что было ниже, чем в предыдущем месяце, но все же немного выше ожиданий. Данные по индексу потребительских цен послужили напоминанием о том, что путь к нормальной инфляции может быть очень непростым. Расходы на жилье оставались основным фактором, влияющим на ИПЦ.

Январский отчет по рынку труда оказался намного сильнее, чем ожидалось, с точки зрения роста числа рабочих мест с учетом сезонных колебаний. Розничные продажи в январе также неожиданно выросли, продемонстировав рост на 3,0% в месячном исчислении.

Великобритания

Как и ожидалось, Банк Англии в начале февраля повысил ставки на 50 б.п., базовая ставка выросла до 4,0%. Тон комментариев этих изменений был «голубиным», хотя глава Банка Англии Эндрю Бейли заявил, что инфляция просто свернула за угол. Общая и базовая инфляция снизились до 10,1% и 5,8% соответственно, но остались пока на высоком уровне.

Несмотря на признаки экономического замедления — рост ВВП в декабре опустился на отрицательную территорию (-0,5%) — уровень безработицы был стабильным на уровне 3,7%. Рост заработной платы также составил очень высокие 6,7% в годовом исчислении.

Значительное улучшение данных опросов по PMI и рост потребительского доверия стали дополнением к февральской картине улучшения перспектив мировой экономики и, следовательно, вероятность более высоких ставок в ближайшем будущем повысилась. Государственные облигации Великобритании потеряли в феврале 3,5%.

Стоит отметить, что экономика Великобритании в большей степени подвержена росту ставок, чем другие экономики, учитывая более короткие сроки ипотечных кредитов по сравнению с США и большинством стран Европы.

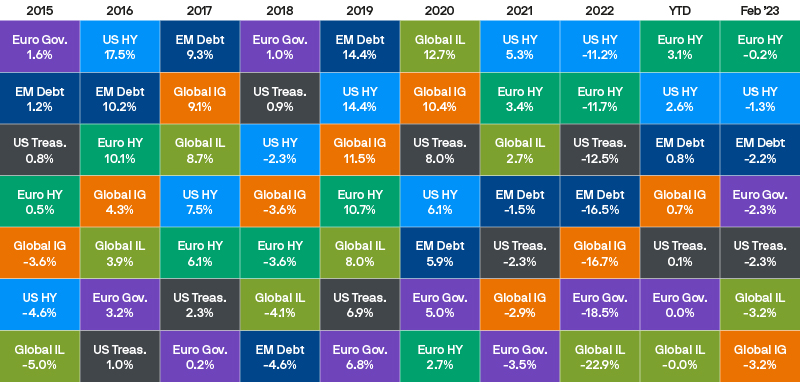

Доходность сектора инструментов с фиксированным доходом

Европа

ЕЦБ повысил процентные ставки в феврале на 50 б.п. до 2,5%, подтвердив намерение «придерживаться курса на значительное повышение процентных ставок устойчивыми темпами и поддержание их на уровнях, которые являются в достаточной степени ограничительными, чтобы обеспечить возвращение инфляции к целевому показателю в 2%». Несмотря на уменьшение общей инфляции, вызванное снижением цен на энергоносители, президент ЕЦБ Кристин Лагард по-прежнему обеспокоена базовой инфляцией и недвусмысленно выразила намерение повысить ставки еще на 50 б.п. в марте.

Общая инфляция в еврозоне снизилась в январе до 8,5%, однако базовая инфляция осталась неизменной на уровне 5,2%. Несмотря на агрессивную риторику, рынки ожидают, что процентные ставки могут вырасти до 3,9% к концу года.

Падение цен на энергоносители в течение февраля продолжалось, оказывая положительное воздействие на домохозяйства и компании. Потребительское доверие восстановилось с крайне низкого уровня, наблюдавшегося в конце 2022 года, и сейчас соответствует возможному росту потребления в ближайшие месяцы. Некоторые энергоемкие производственные секторы также возобновляют часть производственных процессов, приостановленных на пике энергетического кризиса.

Поскольку риски глубокой рецессии значительно снизились, Европа стала одним из наиболее результативных рынков акций: индекс MSCI Europe ex-UK вырос на 9,3% с начала года, а европейские банки выросли более чем на 40% с минимумов октября прошлого года.

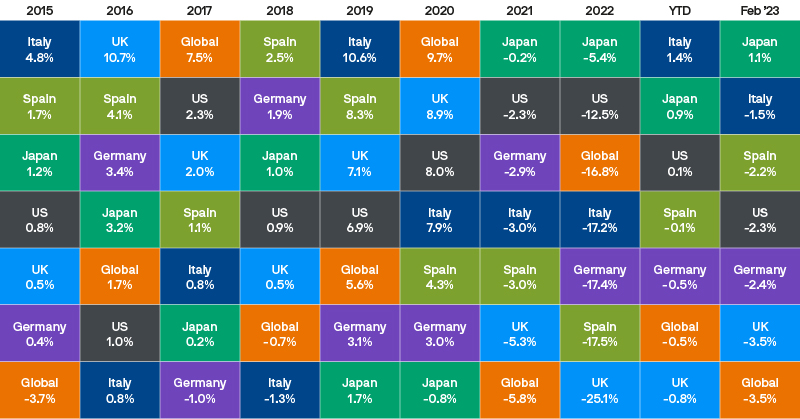

Доходность государственных облигаций

Европейская комиссия анонсировала программу Green Deal Industrial Plan, являющуюся обновлением «Зеленой сделки» Европейского союза, направленной на увеличение производственных мощностей для зеленых технологий и продуктов. Также был согласован запрет на продажу автомобилей с двигателями внутреннего сгорания к 2035 году.

Китай

Повторное открытие экономики Китая после карантина может привести к быстрому ее восстановлению на основе потребления. Ожидается, что огромное количество избыточных сбережений, накопленных в период карантина, послужит топливом для роста. Восстановление экономики в основном обусловлено сектором услуг — индекс деловой активности в сфере услуг Caixin за январь показал значительный рост до 52,9 (с уровня 48).

Китайские акции упали на 9,9% за месяц. Эскалация геополитической напряженности привела к некоторой паузе в прибыли после роста на 35,5% по сравнению с октябрьскими минимумами. Тем не менее, китайские акции по-прежнему ниже на 47,5% по сравнению с максимумами 2021 года и могут извлечь выгоду из более сильного, чем ожидалось, восстановления экономики.

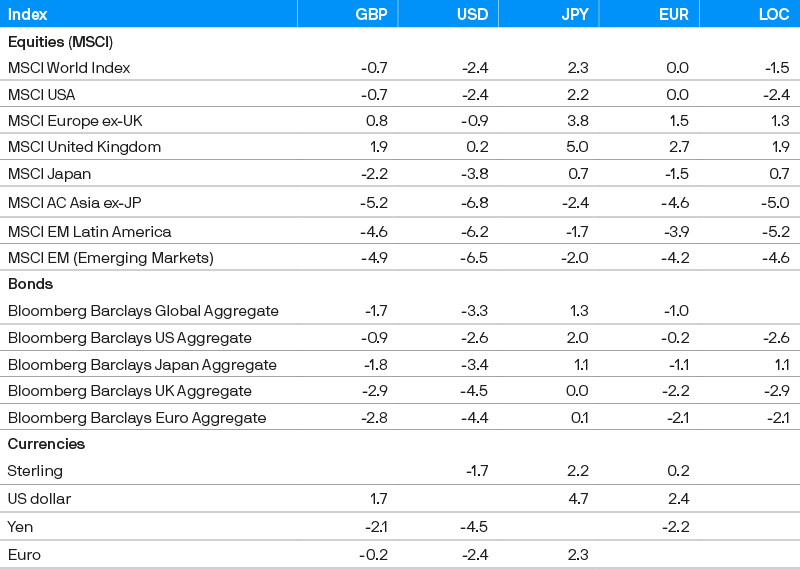

Доходность индексов в феврале 2023 года (%)

Заключение

Улучшение краткосрочных перспектив мировой экономики в феврале привело к росту цен на рынках на основе ожиданий, что ставки будут оставаться повышенными в течение более длительного времени, чтобы вернуть инфляцию к целевому показателю. В результате облигации испытывали трудности, в то время как слабеющие надежды на ралли, вызванное снижением процентной ставки, давили на рынки акций.

Нынешний более низкий уровень оценки акций по сравнению с началом 2022 года означает, что рынки могут быть менее уязвимы к рискам, включая рецессию, понижение доходных рейтингов или повышение процентных ставок. Снижение цен на газ и возобновление активности в Китае являются также двумя фундаментальными улучшениями с октября, которые, вероятно, оправдывают рост акций по сравнению с тем, что было в январе.

Кроме того, рынки, как правило, смотрят в будущее, а если инфляция продолжит снижаться, это может побудить центральные банки прекратить ужесточение денежно-кредитной политики и снизить ставки, что облегчит жизнь облигациям и, возможно, также акциям.

Диверсифицированные и сбалансированные стратегии будут лучшим вариантом в текущей среде, особенно после того, как рынки облигаций восстановили свои традиционные характеристики предложения дохода и являются хорошим потенциальным средством хеджирования рисков рецессии.