Разочаровывающим моментом в стратегиях инвестирования с применением относительной силы и импульса является ралли отстающих активов на рынке. Ралли отстающих иногда может означать начало смены лидерства в активах, но часто это движение сходит на нет, когда текущие лидеры восстанавливают свои позиции.

Что такое ралли

Ралли на рынке означает короткий промежуток времени, когда инвесторы пытаются успеть купить больше бумаг с максимальной выгодой для себя. Одним из способов для понимания эффективности использования отстающих активов являются спреды доходности.

Что такое спреды доходности

Спреды доходности сравнивают результативность двух активов за определенный период, который может варьироваться в зависимости от множества факторов. В нашем исследовании ретроспективный период составляет три месяца.

Как можно использовать данные спредов доходности для стратегий

Спреды доходности можно использовать в качестве «противовеса» для импульса, чтобы инвесторы могли понимать, когда ситуация на рынке проблемна.

Импульсные инвесторы стремятся покупать лидеров и избегать отстающих, но бывают случаи, когда лидеры забегают слишком далеко вперед, и возврат к среднему значению действует как сопротивление дальнейшему росту по аналогии со встречным ветром.

Импульсный инвестор – кто это?

Импульсный инвестор извлекает прибыль из «внезапно» наметившейся и некоторое время продолжающейся рыночной тенденции. Такой инвестор покупает активы, демонстрирующие резкую восходящую динамику, и продает то, что сильно теряет в стоимости. Стратегия «Приобретай победителей и избавляйся от лузеров» отличается от старого доброго кредо Уолл-стрит «Покупай дешево, продавай дорого».

Что дает использование спредов

Использование спредов может дать представление о том, когда в прошлом происходил возврат к средним значениям, и можно ли ожидать замедления текущих лидеров. Поскольку, как уже упоминалось, бывают случаи, когда лидеры забегают слишком далеко вперед, и возвращение к среднему действует, как встречный ветер.

Пример слабого ралли в начале 2023 года

Инвесторы наблюдали слабое ралли в начале 2023 года — акции роста резко выросли в январе и в начале февраля. С начала февраля ралли замедлилось из-за бокового движения рынка, но в большинстве случаев при распределении активов предпочтение по-прежнему отдается стоимости по сравнению с ростом.

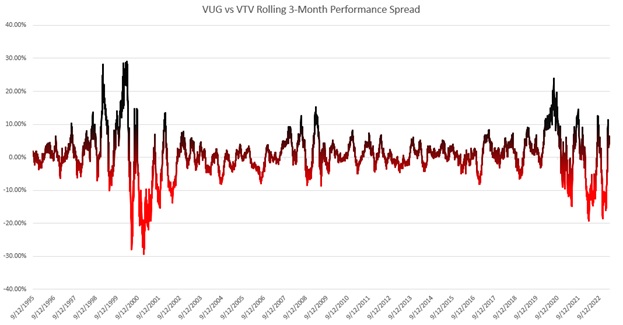

Анализ движения акций США стоимости и роста по спреду

Ситуация начала года начинает приобретать смысл, если посмотреть на скользящий 3-месячный спред доходности между ETF Vanguard Growth (VUG) и ETF Vanguard Value (VTV).

- В ноябре VTV опередил VUG почти на 20%, что стало одним из самых значительных результатов за 3 месяца для ETF стоимости, начиная с 1995 года, как видно на графике ниже.

- Затем последовало значительное опережение VUG, в результате чего 3-месячный спред достиг пика около 11% в начале февраля, в то же время, когда ралли начало замедляться.

Это тот уровень, до которого значение спреда дошло в августе, когда индекс S&P 500 (SPX) смог подняться до отметки 4300 из-за резкого отставания акций роста.

Спред между ETF Vanguard Growth (VUG) и ETF Vanguard Value (VTV)

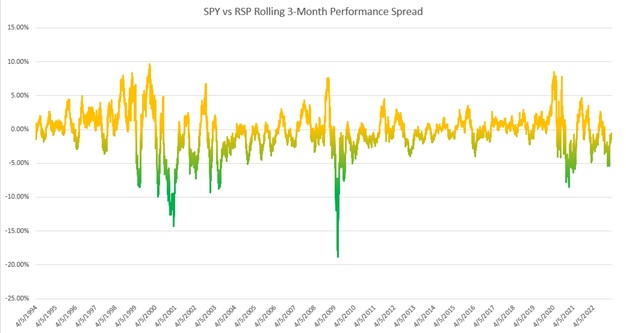

Ралли S&P 500 в классическом формате или в равных долях?

Равновесное участие двух классов акций в S&P 500 наблюдалось в течение чуть более двух лет, поскольку акции роста с мегакапитализацией в течение этого периода переживали непростое время.

Однако было несколько случаев, когда соотношения между стоимостью и ростом становились неустойчивыми.

- Если рассмотреть SPDR S&P 500 ETF Trust (SPY) и Invesco S&P 500 ETF Equal Weight (RSP), то спред скользящей трехмесячной доходности между ними составлял на 23 января 2023 года 5% в пользу RSP. С тех пор SPY опередил RSP на 1,74%.

- Еще более очевидной была динамика акций двух крупнейших компаний S&P 500 — акций Apple (AAPL) и Microsoft (MSFT): с 23 января они заработали 18,68% и 14,20% соответственно.

Теперь, когда тяга возврата к среднему ослабла, а спред доходности между SPY и RSP находится на нейтральной территории, вероятность того, что эти уровни доходности сохранятся, стала гораздо меньше.

Спред между SPDR S&P 500 ETF Trust (SPY) и Invesco S&P 500 ETF Equal Weight (RSP)

Выводы:

- Спреды доходности предлагают еще один инструмент для проверки того, не стали ли соотношения между двумя классами активов «растянутыми» и не подвержены ли они риску возврата к среднему.

- Спреды могут служить предупреждением о том, что лидеры, возможно, слишком ускорились, что является идеальной средой для ралли отстающих.

Важно помнить:

- Спреды доходности просто отслеживают разницу в доходности между двумя активами. Они не указывают на то, что актив может пойти выше или ниже.

- Спреды могут расширяться, если один актив работает не так плохо, как другой.

Тем не менее, при правильном использовании спреды доходности являются полезным инструментом для импульсных инвесторов.