Одной из центральных финансовых новостей сейчас является крах 11 марта американского Silicon Valley Bank (SVB), это самое крупное банкротство в банковском секторе США со времен глобального экономического кризиса 2008 года. Банк был закрыт финансовым регулятором Калифорнии в связи с недостаточной ликвидностью и неплатежеспособностью.

В последовавшие за этим дни регулирующие органы приняли ряд мер, чтобы гарантировать, что закрытие SVB не перерастет в более широкий банковский кризис. Однако произошедшее с SVB свидетельствует о довольно распространенном несоответствии между банковскими активами и обязательствами. И пока рано говорить о том, повлияет ли это событие на траекторию цикла повышения процентной ставки ФРС.

Системного банковского кризиса быть не должно

Главной защитой от оттока средств из банков в США является, конечно же, страхование FDIC. Стандартная страховка FDIC покрывает до 250 000 долларов США на каждого вкладчика, на банк, на каждую категорию владения счетом. Хотя изначально не было ясности в отношении того, что может случиться с вкладчиками SVB, которые держат в банке больше указанной суммы, ФРС, FDIC и Казначейство выпустили совместное заявление, подтверждающее, что вкладчики будут иметь доступ ко всем своим деньгам, начиная с понедельника, 13 марта.

Еще одним объявлением регулирующих органов стало создание Программы банковского срочного финансирования, или BTFP, в качестве дополнительной поддержки. BTFP будет ссужать деньги банкам, которым нужна наличность для снятия депозитов, и позволит банкам использовать некоторые типы облигаций и долговых активов в качестве обеспечения для таких кредитов на снятие средств. Эти меры должны помочь снизить любой риск превращения одного инцидента в системное событие.

Но кроме того, важно помнить, что это был в первую очередь кризис ликвидности (в наличии было недостаточно ликвидных активов для удовлетворения немедленных потребностей в наличных деньгах), а не кризис платежеспособности (например, когда у банка просто недостаточно собственного капитала для покрытия долга). Финансовый кризис 2008 года был и тем, и другим, и последующее регулирование значительно укрепило позиции банковского сектора.

Ситуация с Silicon Valley Bank лишний раз обращает внимание на то, что банки предлагают вкладчикам доход намного меньше, чем конкурирующие краткосрочные инструменты. Это всегда происходит во время циклов ужесточения, но сейчас спред особенно велик: около 0,5% по депозитам банков по сравнению со средней доходностью денежного рынка 4,5%.

После краха SVB банкам теперь, вероятно, придется конкурировать за депозиты, предлагая более высокие ставки. Но уплата более высоких ставок по депозитам может снизить чистую процентную маржу (разницу между тем, что банки зарабатывают на выдаваемых ими кредитах и выплатами по размещенным у них депозитам), что повлияет на общую прибыльность финансового сектора. Даже если ставки по депозитам и не вырастут, любые банки, использующие новую кредитную линию, должны будут платить по ставке, значительно превышающей текущие ставки по депозитам.

Таким образом, хотя ситуация с SVB вряд ли приведет к системному кризису, похоже, что могут появиться долгосрочные последствия для финансового сектора.

Что произошло в Silicon Valley Bank

За последние несколько лет в SVB наблюдался значительный рост депозитов. Отчасти это было вызвано бумом венчурного капитала. Часть депозитов была вложена в долгосрочные облигации в то время, когда доходность была на самом низком уровне.

По мере роста процентных ставок цены на эти долгосрочные облигации, что привело к значительным инвестиционным потерям для SVB. После того, как SVB объявил, что потерял $1,8 млрд в результате продажи активов, банк попытался привлечь дополнительный инвестиционный капитал на прошлой неделе, но не смог. Затем значительное количество клиентов быстро забрали свои депозиты, и, наконец, банк был арестован регулирующими органами.

Ниже наглядно представлен рост долга у Silicon Valley Bank. За девять месяцев с конца марта 2022 года до начала 2023 долг вырос в 6,5 раз. Ставка ФРС за это же время выросла в девять раз. Альтернативное предложение на фондовом рынке вложить средства под 5% в краткосрочные казначейские бумаги оказалось более привлекательным для клиентов американских банков.

Представим случившееся в упрощенном примере. Некий условный банк имеет депозиты на сумму 100 млн долларов и залог на сумму 100 млн долларов, торгуемый по номинальной стоимости. Поскольку ФРС повышает ставки, стоимость залога падает до 90 млн долларов.

Это не слишком проблематично, пока клиенты не потребуют одновременно все 100 млн депозитов. Если они это сделают, для покрытия требований возникнет побочный дефицит в размере 10 млн долларов. Кроме того, банк должен признать убыток в размере 10 млн долларов и привлечь соответствующий капитал на покрытие дефицита. Это часто отпугивает инвесторов.

Именно это и произошло с SVB, из которого буквально за одну ночь было выведено 42 млр долларов.

Как это произошло?

Сейчас физическим лицам больше не нужно ехать в банк и ждать в очереди, чтобы снять свои средства. Это делается открытием приложения на телефоне и нажатием пары кнопок. Регулятор должен сделать соответствующие выводы, поскольку депозитная база США в размере 17 трлн долларов теперь находится на «спусковом крючке» у потребителей, ожидающих мгновенной ликвидности. Настоящей проблемой для ФРС сейчас является не только платежеспособность банков, но и «мгновенная ликвидность».

Что не так с ФРС?

События Silicon Valley Bank — не первый банковский кризис, вызванный политикой ФРС.

Крах Continental Illinois National Bank and Trust Company в 1984 году, крупнейший в истории США того времени, и его последующее спасение породили термин «слишком большой, чтобы рухнуть». Чикагский банк был седьмым по величине банком в США и крупнейшим на Среднем Западе с активами примерно в 40 млрд долларов. Его крах поднял важный вопрос о том, должны ли крупные банки подвергаться дифференцированному рассмотрению в случае банкротства.

Банк принимал меры для стабилизации своего баланса в 1982 и 1983 годах, но в 1984 году сообщил, что его просроченные кредиты внезапно увеличились на 400 млн долларов до 2,3 млрд долларов. 10 мая 1984 года слухи о неплатежеспособности банка спровоцировали массовое бегство его вкладчиков.

Понятно, что в кризисе виноват ряд факторов, однако более высокие процентные ставки вследствие повышения ставок ФРС привели к дефолту по долгам и, в конечном итоге, к краху банка. Такое же влияние со стороны ФРС наблюдалось и в 1994 году, когда произошел обвал рынка облигаций. ФРС агрессивно повышала ставки до такой степени, что «что-то ломалось».

ФРС по-прежнему настойчиво считает инфляцию «постоянной и пагубной» экономической угрозой, которую необходимо победить.

Но более высокие ставки в экономике, зависящей от долга, в конечном итоге приводят к катастрофе по мере увеличения стоимости заимствований и платежей.

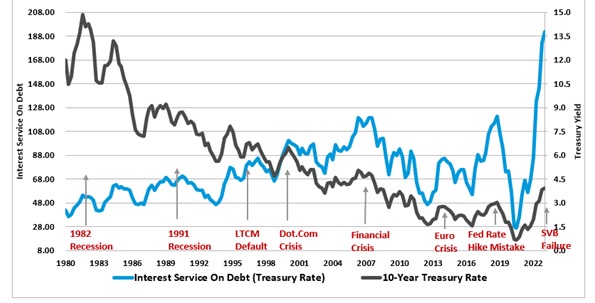

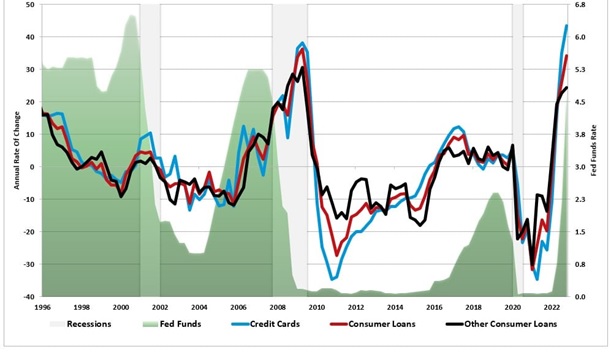

Поэтому и потребительские просрочки в настоящее время растут — из-за огромного количества кредитов по более высоким ставкам. Обратите внимание, что, когда ФРС начинает снижать ставки, просрочки резко сокращаются.

Вывод

ФРС никогда не проводила кампанию по повышению ставок с «положительным результатом». Вместо этого каждая предыдущая попытка приводила к рецессии, медвежьему рынку или какому-то не слишком приятному событию, требующему изменения денежно-кредитной политики.

В настоящее время кривая доходности «перевернута» — краткосрочные ставки значительно выше долгосрочных. Эта инверсия, по сути, является побочным результатом цикла повышения ставок ФРС.

И в этом заключается дилемма, с которой сталкивается ФРС. С одной стороны, инфляция остается слишком высокой, а безработица находится на самом низком уровне за несколько десятилетий, что предполагает дальнейшее повышение ставок. Но теперь ФРС необходимо создать резерв ликвидности, чтобы решить проблему, которая является сопутствующим продуктом этого цикла повышения ставок.

Похоже, что ситуация SVB является своего рода намеком на то, что ФРС заходит слишком далеко. В этом случае ФРС, возможно, придется выбирать между финансовой стабильностью и сдерживанием инфляционных ожиданий.