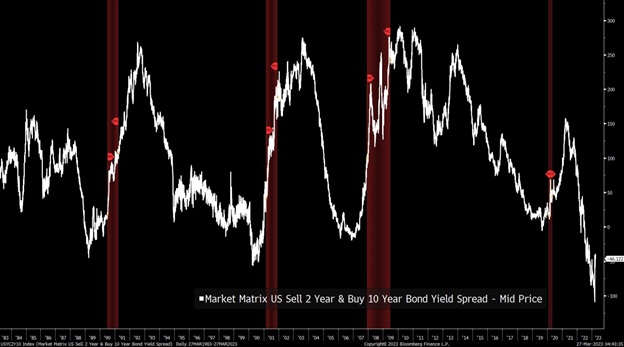

Спред между доходностью 2-летних и 10-летних и казначейских облигаций США, который был инвертирован с лета прошлого года, в последнее время быстро расширился (то есть вернулся в нормальное состояние), поскольку доходность краткосрочных облигаций снижалась быстрее, чем доходность долгосрочных.

Инверсию спреда 2-10 часто называют индикатором рецессии.

Смысл здесь в том, что в нормальных условиях кривая доходности имеет восходящий наклон, т. е. долгосрочные ставки выше, чем краткосрочные. Когда краткосрочные ставки, такие как 2-летние, выше долгосрочных, таких как 10-летние, кривая переворачивается. Если мы примем теорию о том, что долгосрочная доходность отражает ожидания относительно будущего краткосрочных ставок, то перевернутая кривая доходности подразумевает ожидание того, что ставки будут снижаться в будущем.

Обычно мы наблюдаем снижение ФРС процентных ставок в периоды экономического спада. Один из сценариев заключается в том, что ФРС повышает ставки, например, для сдерживания инфляции, но делает это слишком быстро, вызывая рецессию.

Если инверсия спреда 2-10 является негативным признаком для экономики, интуитивно понятно, что расширение спреда должно быть положительным. Однако расширение спреда после периода инверсии вскоре после этого часто сопровождается рецессией.

На графике от Bloomberg ниже показан спред 2-10 с красными полосами, представляющими собой периоды рецессии в США.

Как только кривая доходности перевернется, рецессия предрешена?

Инвесторов в первую очередь волнует не экономика, а рынок. Экономика и рынок, безусловно, связаны, но не эквивалентны, поскольку рынок чаще всего опережает экономику.

Например, хотя рынок достиг дна в марте 2009 года, экономика США вышла из рецессии только в июне того же года. Поэтому мы решили проанализировать, что расширение спреда 2-10 исторически означало для S&P 500. Однако здесь есть один тонкий момент, связанный с субъективностью подхода к анализу.

Так, с точки зрения распознавания рецессии нас чаще всего интересует, когда кривая доходности была инвертированной в течение длительного периода.

Были периоды, когда спред между доходностью двухлетних и десятилетних бумаг ненадолго менялся только для того, чтобы быстро вернуться к нормальному состоянию, как в 2019 году, когда инверсия кривой 2-10 наблюдалась в течение лишь трех дней в августе 2019 года, а затем кривая снова возвращалась в исходное состояние и больше не инвертировалась до 2022 года.

Также были периоды, когда кривая была инвертирована в течение длительного периода, переворачивалась в норму, а затем снова инвертировалась на несколько дней. Например, в 1981 году кривая 2-10 инвертировалась в течение длительного периода, потом в конце октября имела нормальный вид, а затем снова инвертировалась в течение длительного периода в начале 1982 года.

Все это говорит о том, что приведенный ниже список дат инверсии не следует считать эталонным. Мы пытались зафиксировать периоды, когда спред кривой 2-10 становился отрицательным в течение продолжительных периодов, но фактические точные даты начала и окончания периодов и сама длительность периода открыты для интерпретации. Кроме того, не существует четкого определения того, что представляет собой значительное расширение спреда после его инвертирования.

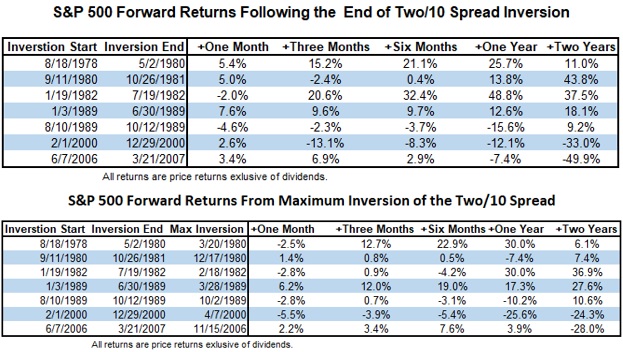

Мы определили форвардную доходность S&P 500, используя два метода – с даты, когда кривая доходности вернулась в нормальное состояние после инверсии, и с даты, когда она достигла максимального уровня инверсии за этот конкретный период.

Глядя только на цифры доходности, кажется, что заметной тенденции не наблюдается. Есть периоды явно высокой результативности и резко отрицательной доходности.

Однако мы видим, что для большинства периодов в будущем наблюдалась значительная просадка.

Например, после окончания инверсии 1980-1981 годов в октябре 1981 года рынок вырос почти на 44%. Однако, глядя на годовой доход при максимальной инверсии за этот период, мы видим, что рынок упал на -7,4%, что указывает на просадку, за которой последовало сильное восстановление.

Точно так же S&P упал более чем на -15% после окончания инверсии кривой доходности в августе-октябре 1989 г., но затем вырос на 9,2% за два года, снова продемонстрировав просадку и последующее восстановление.

После инверсий 2000 и 2006 годов мы видим гораздо большие просадки, причем эти периоды связаны с более глубокими рецессиями.

Вывод

Как и в случае со многими явлениями, связанными с рынком и экономикой, данные не дают четкого представления о том, что именно инверсия и расширение кривой доходности означают для доходности форвардного рынка. Предполагая, что рецессия неизбежна, мы не должны удивляться, если S&P продемонстрирует просадку в какой-то момент в следующем году. Что касается того, насколько большой может быть потенциальная просадка, то ответ на этот вопрос во многом зависит от того, насколько глубока может быть потенциальная рецессия.