На днях Bloomberg прокомментировал недавно опубликованное исследование Хендрика Бессембиндера (Hendrik Bessembinder) о том, сколько глобальных акций на самом деле хорошо работает. Вариации этого исследования были сделаны рядом различных ученых и аналитиков, и все они пришли к схожим выводам – многие акции являются попросту «пустышками».

Два года назад профессор Arizona State University поднял волну своим исследованием, показывающим, что весь наращенный капитал, созданный американскими акциями, является результатом доходности неожиданно небольшой группы компаний. Теперь он обновил свое исследование, которое демонстрирует, что ситуация не лучше и в остальном мире.

Хендрик Бессембиндер, 62-летний исследователь финансового рынка, и его команда рассмотрели около 62 000 акций, торгуемых в более чем 40 странах между 1990 и 2018 годами. Их вывод таков: около 60% из этих акций показали себя такими неудачниками, что их результаты оказались хуже, чем у одномесячных казначейских облигаций США. Доля таковых оказалась даже больше, чем в изначальном исследовании, в котором был фокус на США.

Полученные выводы имеют значение буквально для всего — от создания капитала до математических интерпретаций навыков инвесторов — но получили наибольший отклик в дебатах «активная стратегия против пассивной». Поскольку большие доходы довольно редки, но в то же время так важны для общей доходности, это помогает объяснить, почему инвесторы в акции изо всех сил стараются не отставать от индексов.

Бессембиндер полагает, что исторически в США и во всем мире является нормой, что на работу рынка в целом оказывает большое влияние лишь несколько ведущих компаний. И он ожидает, что так будет и в дальнейшем.

Меньшинство делает огромную работу для большинства, когда дело касается щедрых доходов, предлагаемых индексами акций. В то время как рынок акций в целом создал более $44 трлн акционерного капитала в период между 1990 и 2018 годами и превысил казначейские обязательства, итоговая его величина была обусловлена гигантскими доходами всего лишь нескольких компаний, говорится в исследовании.

Непосредственно на Apple Inc., Microsoft Corp., Alphabet Inc., Amazon.com Inc. и Exxon Mobil Corp приходится более 8% создания глобального чистого капитала в течение указанного периода. Большинство остальных компаний имело негативные результаты.

Инвесторы и раньше были знакомы с мыслью, что лишь немногие вносят вклад в общее дело. И легко увидеть ее ощутимое влияние: на Microsoft, Apple, Amazon.com и Facebook Inc. приходится более 20% доходности индекса S&P 500 в этом году. Эта доля еще больше для высокотехнологичного Nasdaq 100, где на указанные четыре компании приходится около 50% всей доходности.

Однако Бессембиндер и его команда, в том числе два соавтора из Hong Kong Polytechnic University и Goeun Choi of Arizona State, одними из первых посмотрели на это явление в долгосрочной перспективе. Они обнаружили, что на 306 наиболее эффективных компаний приходилось около трех четвертей создания глобального чистого капитала в течение 28-летнего периода исследования. И всего 811 компаний могут быть отмечены в числе участвующих в общем приросте глобального капитала.

Эти выводы перекликаются с предыдущими работами Бессембиндера. В процессе изучения почти девяти десятилетий работы американских акций и облигаций он обнаружил, что из 26 000 акций около 58% не превышали доходности казначейских облигаций в течение их срока существования.

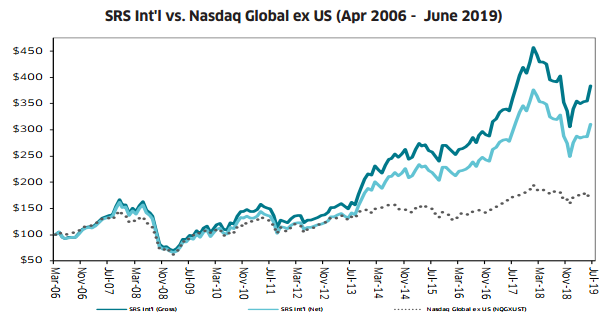

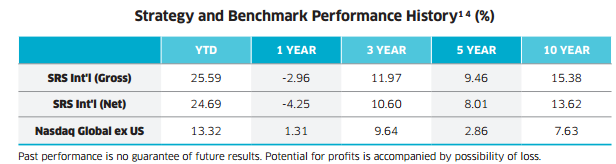

Именно из-за объективного понимания того, что многие акции являются «пустышками», мы применяем подход к инвестированию на основе относительной силы. Одна из стратегий, которую мы разработали более десяти лет назад и которая стала одной из наших самых популярных, — это портфель Systematic Relative Strength International Portfolio, использующий относительную силу для определения 30-40 американских депозитарных расписок для удержания в портфеле. Мы считаем, что относительная сила помогает нам не только отобрать нужное и занимать лидирующие позиции, но и отсеять «пустышек» из портфеля.

См. ниже результаты работы этой стратегии с течением времени:

Показатели, представленные выше, основаны на помесячной результативности стратегии AVC Advisory’s Systematic Relative Strength International strategy. Показанная чистая доходность представляет собой совокупный доход за вычетом управленческих сборов, комиссий и расходов по управляемым счетам, управляемым за каждый полный месяц для каждой цели, независимо от уровней фиксированного дохода и денежных средств на каждом счете. Начальным значениям на 31.03.2006 г. присваивается произвольное значение 100, а отчетные портфели переоцениваются на основе торговой даты в последний день каждого квартала. Все доходы с момента создания фактических счетов сравниваются с индексом NASDAQ Global ex US Index Total Return Index. Это индекс рынка акций, который предназначен для измерения показателей глобального рынка акций за пределами Соединенных Штатов и поддерживается Nasdaq. Информация о результативности основана на данных, предоставленных управляющим, или данных статистических служб, отчетов или других источников, которые управляющий считает надежными. Прошлые результаты не гарантируют будущих результатов. Во всех торговых операциях с ценными бумагами существует вероятность как потерь, так и прибыли. Не следует предполагать, что рекомендации, сделанные для будущего, будут доходными или будут соответствовать представленным показателям. Инвесторы при работе с AVC Advisory должны иметь долгосрочные финансовые цели. Стратегия относительной силы НЕ ЯВЛЯЕТСЯ гарантией. Могут быть моменты, когда все инвестиции и стратегии оказываются неблагоприятными и обесцениваются. Относительная сила — это мера ценового импульса, основанная на ретроспективной ценовой активности. Инвесторы в ценные бумаги, на стоимость которых оказывают влияние иностранные валюты, фактически принимают на себя валютный риск, поскольку ценные бумаги, выраженные в иностранной валюте, подвержены колебаниям валютных курсов, которые могут оказать негативное влияние на стоимость или цену таких ценных бумаг или доходы от них.