Несмотря на панические настроения на рынке в середине марта, рынок полностью оправдал наши ожидания (зеленая линия на графике), совершив самое мощное ралли за последние 10 лет. В отличии от обычных коррекции, имеющих V-образную форму, я считаю текущие движения на рынке началом медвежьего рынка — то есть длительного (1-1,5 года) периода снижения рынков с периодическими мощными волнами восстановления и последующего падения на новые низы. Цель по S&P 500 мы оставляем неизменной, ниже 2000 (сейчас 2800).

За последние недели мировые ЦБ анонсировали беспрецедентные программы предоставления ликвидности, увеличив свои балансы на несколько трлн долларов — больше чем за последние 10 лет. Эта лавина ликвидности должна поддержать рынок суверенных долгов развитых стран, рынок высоконадежных облигаций и, первый раз в истории, рынок неинвестиционного (мусорного долга) США. Анонсированные программы скупки таких долгов по факту означают монетизацию американского корпоративного долга всех эшелонов. В моменте данная ликвидность также поддерживает рынок акций, даже не смотря на прогнозное падение ВВП США во втором квартале на 30%!

В то же время, масштаб экономического ущерба от короновируса таков, что это не может не отразиться на прибылях и стоимости компаний, а потребительская уверенность будет восстанавливаться еще несколько лет. Масштабы экономического шока значительно превышают таковые в период прошлого кризиса 2008 года, наиболее близкий аналог — Великая Депрессия в США 30-х годов. Вот некоторые фактические и прогнозные экономические показатели: безработица выросла с 3% до 10% за 1 месяц (дальнейший прогноз — 15-25%), падение ВВП США и Европы во 2 квартале 25-40% (прогноз по году минус 5-8%), рост просрочек по всем видам кредитов на сотни процентов. Всё это исключает возможность V-образного восстановления мировой экономики, скорее всего восстановление примет Nike-образную форму (аналогично символу бренда: резкий спад и долгое пологое восстановление).

В то же время, текущие снижение рынков представляет уникальную возможность сформировать инвестиционный портфель из лучших международных активов на дне 10-летнего цикла и поучаствовать в дальнейшем восстановлении рынков и следующем кредитном цикле. Такая возможность предоставляется всего раз в десятилетие и позволяет получить максимальный доход от финансовых инвестиций и увеличить свой капитал в несколько раз. Мы с оптимизмом смотрим на текущую ситуацию на рынках.

Ранее мы прогнозировали восстановительной рост рынка до уровня 2700-2800 (см график выше). Рынок может еще какое-то время постоять на текущих уровнях или даже порасти на безлимитной ликвидности, но это искусственный рост, в текущих реалиях акции должны стоить гораздо дешевле. По относительным показателям P/E (28) рынок стоит сейчас дороже чем на пике в 3400 по SP500 в январе (25) из-за того что прибыли компаний снизятся сильнее, чем снизился рынок. Этот дисбаланс временный. Среднее значение P/E в рецессию — 15.

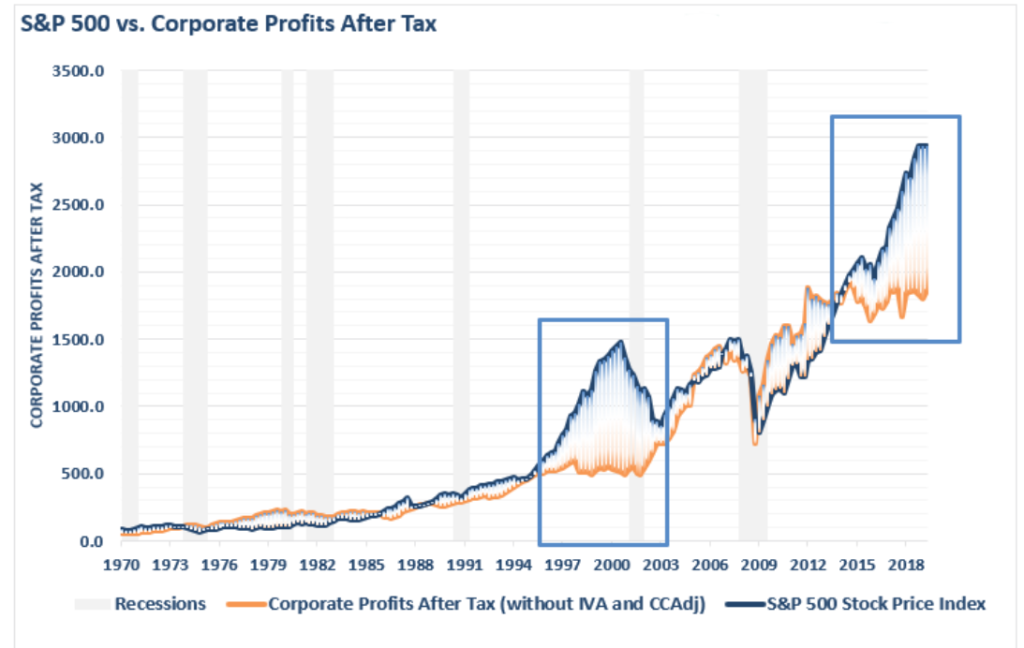

Динамика S&P 500 (SPX) последние годы сильно оторвалась от прибылей (желтая линия) из-за buyback акций компаниями. Прибыли в 2020 году снизятся на 40%, buyback повально отменяются. Прошлый раз такая раскорреляция цен акций и прибылей была лишь один раз — перед крахом доткомов в 2001 году.

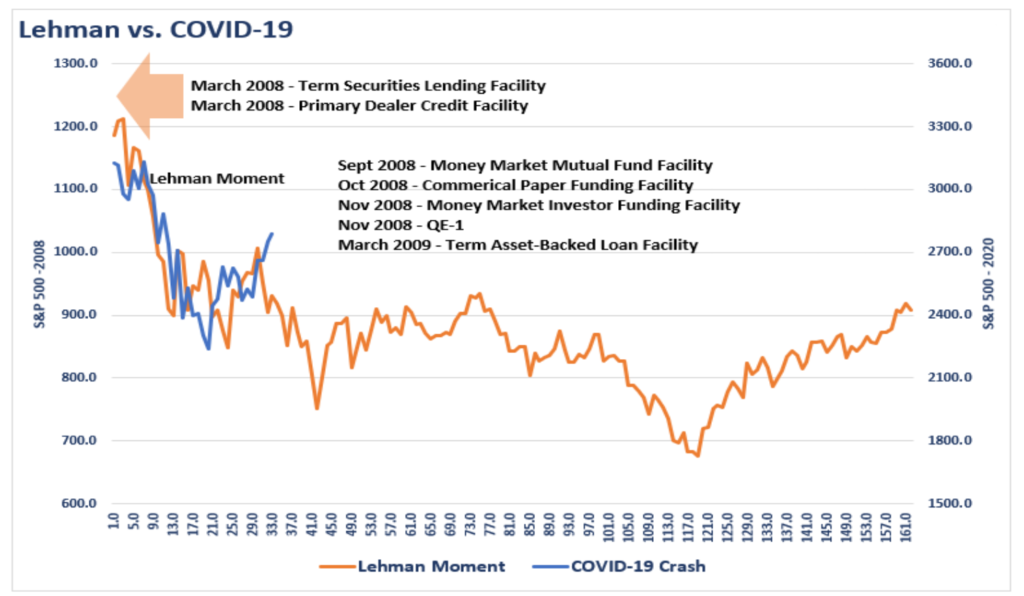

Сравнение динамики SP500 в момент начала острой фазы кризисов 2008 (крах Lehman Brothers) и 2020 (начало эпидемии).

В виду масштабных программ накачки ликвидностью мы позитивно смотрим на золото. На графике график золота ниже отмечена точка 3 ноября 2008 года — пик кризиса ликвидности 2008 года и начало действия программ поддержки экономики. Золото обычно падает в первую фазу кризиса (-25% в октябре 2008, -10% в марте 2020), но растет во вторую. В случае, если в ближайшее время мы не увидим нового витка кризиса ликвидности (например, из-за дефолта какого-либо банка или страны), то золото будет являться бенефициаром ситуации.

Нефть и Рубль

С нашей точки зрения даже несмотря на договоренности ОПЕК+ нефть будет оставаться под давлением еще длительное время. Вероятным сценарием будут колебания в диапазоне 20-30 по WTI с отскоками к границам этого диапазона и возможным обновлением ценового дна. В то же время на горизонте нескольких лет мы смотрим на нефть позитивно и считаем ее одним из самых интересных активов для инвестирования в следующем 8-летнем экономическом цикле.

Российская валюта достигла целевых уровней коррекции от последнего роста. Дальнейшее ее укрепление будет ограничено большим бюджетным дефицитом РФ. С учетом текущих цен на нефть, а также обязательств по сокращению добычи, российский бюджет разбалансирован более чем на 25%. И единственный вариант решения этого вопроса — дальнейшая девальвация до 80 рублей за доллар и выше.

Облигации

Различные классы облигаций будут вести себя по разному. Инвестиционный сегмент обычно быстро восстанавливается к докризисным уровням. Возможно, даже скоро перепишет их из-за снижения ставки ФРС. Неинвестиционный сегмент (ниже BBB) наиболее подвержен рискам падающей в пропасть экономики. Мы ожидаем волну дефолтов по таким долгам во всем мире и уже видим первые случаи. Американский неинвестиционный сегмент будет чувствовать себя лучше ввиду программ выкупа таких долгов на баланс ФРС. Возможно, такую же программу запустит и европейский ЦБ. Мы считаем это подарком и уникальной возможностью дорого продать эти высокорисковые активы мировым ЦБ, пока по этим облигациям не начались дефолты. В скором времени буду появляться гораздо более интересные возможности по соотношению риск/доходность.

Заключение

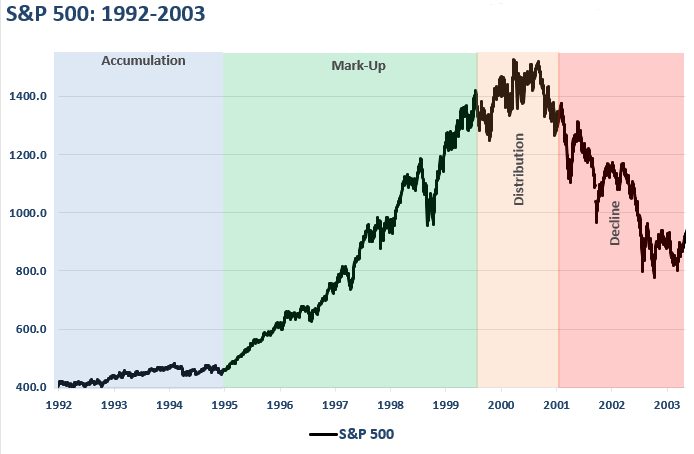

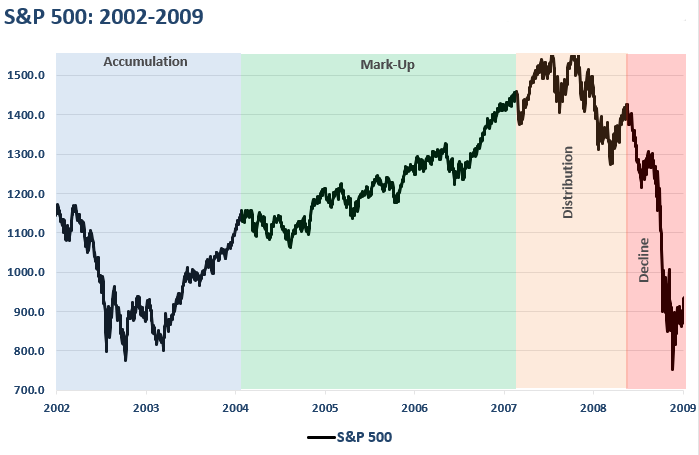

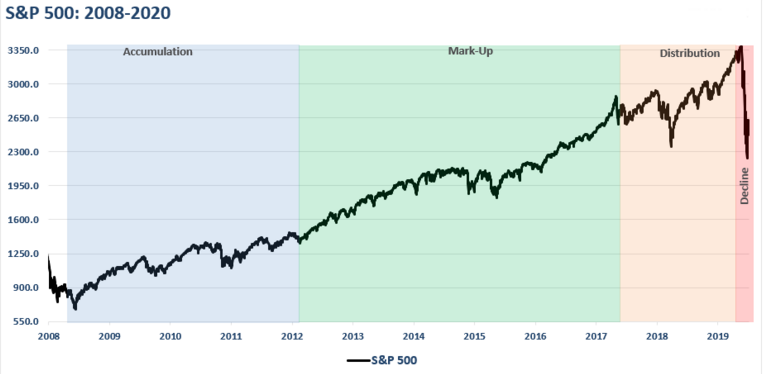

Динамика SP500 во время прошлых экономических циклов. В этот раз всё будет по другому?