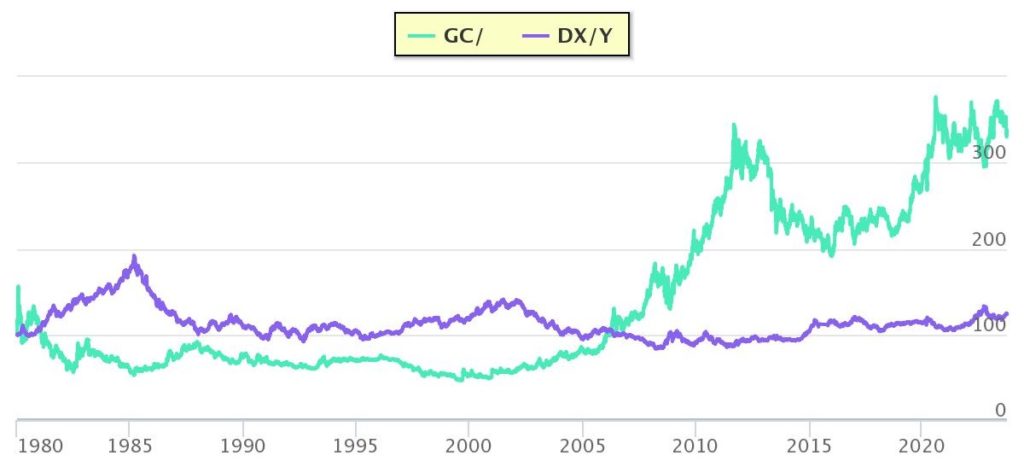

Мы уже рассказывали вам про долгосрочные прогнозы по золоту в одной из наших статей. Сегодня есть смысл вернуться к этому разговору. Золото априори является эквивалентом денег. Однако были периоды в истории, когда это было не так. Чтобы наглядно это продемонстрировать, мы сравнили индекс доллара с доходностью золота. На графике ниже видно, что примерно до финансового кризиса 2008 года доллар США в мире был куда привлекательнее, чем золото.

Но в 2008 году начался процесс кризисной стабилизации со стороны ФРС, который привел к снижению силы доллара по отношению к золоту. И на графике мы видим первый всплеск по доходности. Вторая волна роста золота пришлась на 2020 год, когда монетарные власти США вновь прибегли к дополнительным выкупам госдолга и мусорных облигаций. Очевидно, что реакция рынка на вливание денег ФРС отражается на росте доходности золота.

Снижение золота к индексу доллара происходит обычно при снижении ликвидности на рынке, когда ФРС распродает активы. Так было с 2013 года до пандемии 2020 года. 2013 год запомнился инвестором самым сильным падением золота, потери за этот год составили свыше 28%. Это падение стало для золота рекордным за последние 30 лет. Проводимая ФРС политика печатания денег не разогнала в стране инфляцию, следовательно, ценность золота как защитного механизма значительно снизилась, спрос на него постепенно снижался.

Сейчас ФРС вновь постепенно снижает ликвидность на рынке, опасаясь роста инфляции, поэтому мы можем увидеть снижение котировок золота по сравнению с текущими в течение какого-то времени. Однако в условиях новой реальности, когда инфляция может долго находиться в диапазоне 3-4%, золото, вероятно, будет удерживать свои позиции.

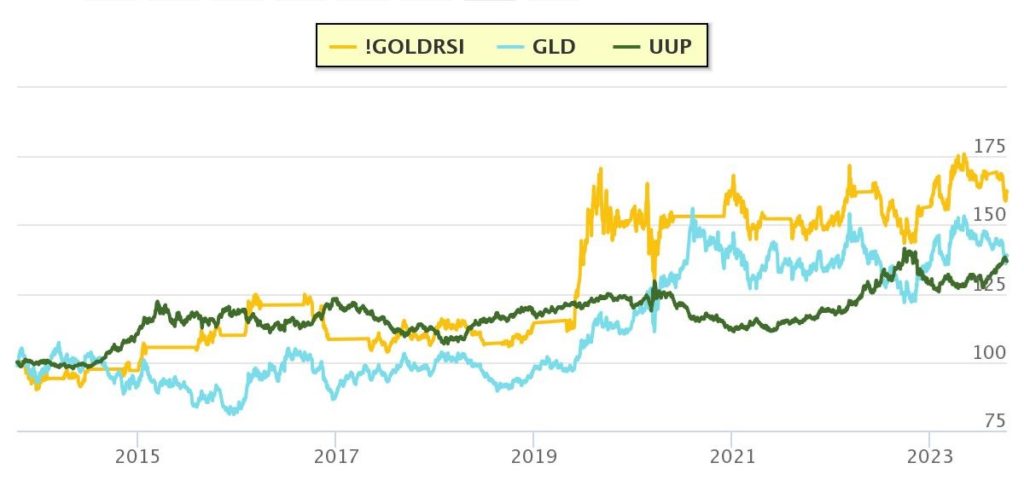

Вероятно, вы помните, что мы рассказывали вам о возможностях применения эффективного управления для драгоценных металлов. Идея была простой: мы выбрали наиболее эффективный портфель из ETF на золотые слитки в сочетании с денежным рынком (модель !GOLDRSI). Портфель работает просто по относительной силе — либо 100% в денежном рынке, либо 100% в ETF GLD. Ниже представлена доходность модели !GOLDRSI за последние 10 лет на 10 октября 2023 года в сравнении с ETF GLD и индексом доллара США. Победителем в этом периоде оказался наш портфель, на втором месте — золото по отношению к индексу доллара.

В течение 2023 года наша модель находилась 100% в денежном рынке, что помогло улучшить доходность в сравнении с постоянным удержанием позиции в золоте.

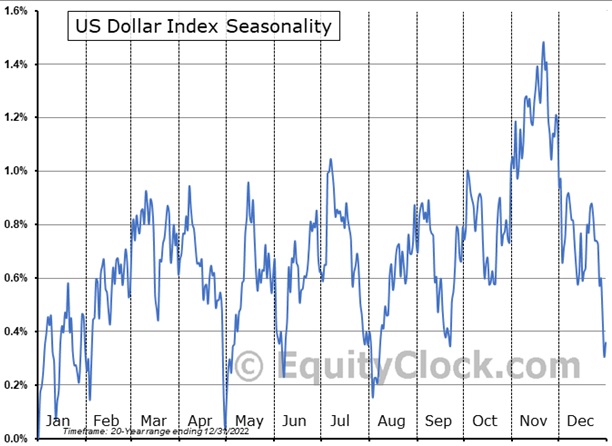

2023 год ещё не завершён и пока золото уступает в доходности индексу доллара США. Однако золото может взять реванш до конца года. Посмотрите на сезонный график индекса доллара за последние 20 лет — с конца ноября и до конца года мы видим ослабление индекса.

Также мы предлагаем посмотреть на график относительной силы золота к индексу доллара США. Не исключено, что в этом году разворот может случиться и раньше. На графике ниже явно видны предпосылки для перехода лидерства от денежного рынка.

Технические аспекты в группе драгоценных металлов

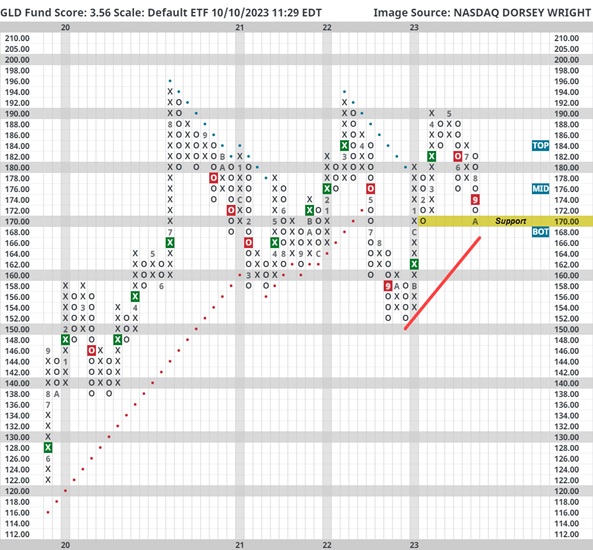

Золото и другие драгоценные металлы в последние несколько месяцев испытывали трудности. Почти достигнув максимумов 2020 и 2022 годов в апреле и мае, индекс SPDR Gold Trust (GLD) упал со 190 долларов до 170 долларов, где он находится сегодня, и тестирует поддержку февраля.

Несмотря на то, что GLD торгуется по двум последовательным сигналам на продажу, на графике тренда по умолчанию он все еще находится в положительном тренде и имеет приемлемый рейтинг 3,56. GLD не находится в зоне сильной перепроданности, но близок к нижней части своего десятинедельного торгового коридора, что также может оказать некоторую поддержку. Недавние геополитические события в Израиле и Финляндии, а также быстрый рост процентных ставок дальше по кривой доходности резко снизили шансы на очередное повышение ставок со стороны ФРС. Геополитическая нестабильность в сочетании с повышенной вероятностью паузы ФРС являются попутным ветром для золота. Хотя техническая картина несколько неоднозначна, это привлекательная точка входа даже без учета некоторых потенциальных фундаментальных попутных ветров. Прорыв положительной линии тренда GLD открывает потенциал для тестирования минимумов прошлого года, так что это будет поводом для размышления об установке стоп-сигнала.

Выводы

- Золото торгуется на уровне поддержки и близко к линии положительного тренда, это дает четкую точку выхода, если ситуация продолжит идти вниз. С другой стороны, подобные откаты редки и часто являются хорошей возможностью для увеличения риска. С меняющейся фундаментальной и макроэкономической картиной, которая благоприятствует повышению привлекательности золота, соотношение риска и вознаграждения является благоприятным, пока GLD остается в положительном тренде.

- Долгосрочный процесс усиления доллара к индексу доллара США будет зависеть от действий монетарных властей. Возобновление ФРС выкупа гособлигаций приведёт к новым всплескам доходности для золота.

- Эффективность управления портфеля (золото + денежный фонд) с использованием относительной силы позволяет снижать риск без потерь в доходности

- Стоит ли сейчас использовать возможность для покупки ETF на золото? Поскольку группа драгоценных металлов сейчас не в лучшей форме, то для активной торговли стоит взвесить все за и против, по крайней мере рекомендуется установить стоп-сигналы до пробоя тренда. Технические оценки ETF GLD пока смотрятся хуже, чем группа ETF из фондов S&P 500.

- При выборе золота в качестве инструмента в пассивных стратегиях существуют разные подходы при составлении инвестиционных стратегий. Одна часть аналитиков считает, что золото должно занимать долю в портфеле примерно 5-10%, другая группа инвесторов не видит смысла держать данный актив постоянно в портфеле и нередко обходится без него, третья группа использует популярные решения, такие как держать равные доли в золоте, облигациях и акциях. Единой эффективной модели на фондовом рынке не существует, но есть смысл использовать относительную силу, технические и фундаментальные показатели рынка для использования конкретного актива только в моменты проявления его эффективности по отношению к другим группам активов.