Где бы вы ни находились, на силу вашей местной валюты может негативно повлиять множество различных факторов, в том числе:

- Политические беспорядки

- Экономическая политика

- Стабильность правительства

Чаще всего сила местной валюты является отражением экономической, социальной и политической стабильности страны, что добавляет дополнительную неопределенность в случае долгосрочных инвестиций. Такая неопределенность побуждает многих инвесторов смотреть за пределы местных рынков сбережений и инвестиций, стремясь получить доступ к продуктам, которые предоставляют возможность инвестировать в так называемые твердые валюты, в частности в доллары США, фунты стерлингов и евро. Эти валюты, как правило:

- остаются более стабильными в периоды неопределенности,

- обладают возможностью более быстрого восстановления,

- являются легко конвертируемым и принимаются практически повсеместно,

- поддерживают доверие международных инвесторов и бизнеса.

Популярность твердых валют

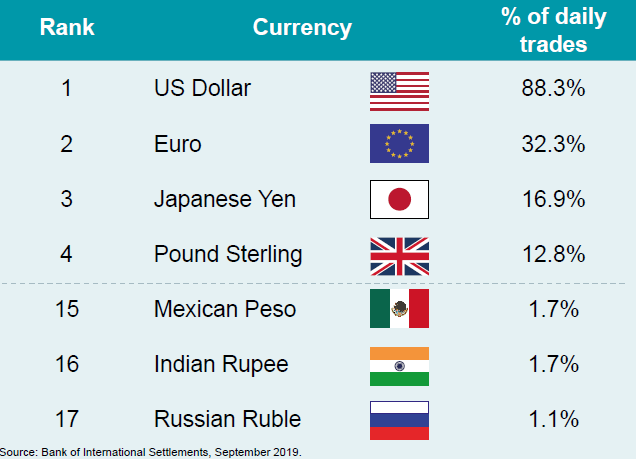

Доверие инвесторов к твердым валютам хорошо демонстрируется при рассмотрении популярности их использования в мировой торговле.

В таблице отображается процент сделок по конкретной валюте, независимо от того, покупается она или продается (например, в 88% всех сделок покупается/продается доллар США). Для сравнения, мексиканское песо и российский рубль покупают или продают всего в 1,7% и 1,1% сделок соответственно.

В России налоговые реформы и валютная политика Центрального банка продолжают поддерживать слабость рубля. Все это наносит ущерб долгосрочным сбережениям в России и делает обязательными сбережения в твердой валюте.

Мы можем снизить валютные риски за счет диверсификации портфеля, во-первых, открыв долгосрочный план страхования жизни в долларах США, фунтах стерлингов или евро. Инвесторы могут оплачивать свои взносы в местной валюте, которая будет конвертироваться при получении. Это идеально подходит для клиентов, желающих разместить свои сбережения в альтернативной валюте, особенно если местные варианты сбережений ограничены.

Во-вторых, люди, формирующие долгосрочные сбережения для выхода на пенсию, могут выбрать план с регулярными автоматическими ежемесячными сбережениями, который позволяет на их ежемесячные взносы покупать юниты как на максимумах, так и на минимумах рынка, сглаживая волатильность цен юнитов и валютных курсов. Этот эффект хорошо известен как dollar cost averaging (покупка по усредненной стоимости).

Инвесторы могут направлять эти средства в различные мультивалютные фонды для инвестирования в различные регионы и страны по всему миру. Это обеспечивает реальную диверсификацию между классами активов, которые реагируют на колебания валютных курсов.

Наконец, определенные фонды торгуют валютными трендами и предлагают дополнительные возможности для получения реальной прибыли от волатильности валюты. Например, через различные компании по страхованию жизни инвесторы могут получить доступ к фондам MAN AHL, которые предлагают инвесторам с регулярными сбережениями хорошо зарекомендовавшие себя системы следования трендам в валютных фьючерсах.