После сильного начала месяца к концу января большинство рынков акций сдали свои позиции, потеряв все приросты. Акции развитых рынков завершили месяц снижением на 1%, при этом развивающиеся рынки значительно их опередили, закончив январь ростом примерно на 3%. Изначально глобальное разворачивание вакцинации и обещание дальнейшего фискального и денежно-кредитного стимулирования помогали рынку не обращать внимание на опасения относительно вызванных вирусом ограничений. Ожидания стимулирования выросли после неожиданного получения демократами во втором туре выборов двух мандатов в Сенат Джорджии, завершившего так называемую «голубую волну» Байдена.

Однако в течение месяца усилились опасения по поводу задержек с поставками вакцин в Европу, что повысило вероятность того, что постройка «моста через неспокойные воды» может оказаться более длительной, чем это ожидалось. Также значительно выросла группа очень коротких акций относительно небольшой капитализации, поскольку группа розничных инвесторов спровоцировала короткое сжатие, вынуждая некоторые хедж-фонды закрывать свои короткие позиции, а также продавать некоторые из своих длинных позиций.

Эта технически обусловленная распродажа помогает объяснить падение акций к концу месяца и, как представляется, не является поводом для беспокойства долгосрочных инвесторов, учитывая вероятный сильный отскок роста, который будет сопровождать разворачивание применения вакцин. Несмотря на задержки в Европе, внедрение вакцины хорошо продвигается в Великобритании и США, кроме того, были получены положительные новости о клинических испытаниях вакцин Novavax и Johnson & Johnson, особенно в отношении предотвращения госпитализации.

Устойчивые экономические показатели и умеренная зимняя волна заболеваемости Covid продолжали поддерживать рисковые активы в Северной Азии. Высокая доходность Большого Китая стала основой превосходящей результативности акций развивающихся рынков.

Защитные активы, такие как высококачественные облигации, в первые недели месяца были в упадке. Однако по мере распродажи рисковых активов государственные облигации частично восстановили свои потери, при этом десятилетние казначейские облигации США на конец января упали на 1%.

Доходности разных классов активов и стилей инвестирования

Доходность государственных облигаций

США

Макроэкономические данные демонстрируют смешанную картину американской экономики. Январские индексы делового доверия (PMI) продолжали указывать на рост экономической активности: производственный индекс составил 59,1, а индекс сферы услуг — 57,5. Рынок жилья — еще один сильный сегмент, в декабре строительство здесь началось самыми быстрыми темпами с 2006 года и ускорило рост цен на жилье. Стоимость недвижимости выросла на 9,1% по сравнению с предыдущим годом, что стало самым большим скачком с весны 2014 года. С другой стороны, Covid снова берет свое на рынке труда. Декабрь стал первым месяцем с апреля, когда экономика США понесла потери рабочих мест. Индекс потребительского доверия стабилизировался, однако по-прежнему значительно ниже уровня до пандемии коронавируса. Победа демократов в двух сенатских гонках в Джорджии передала им контроль над Конгрессом и должна выступить стимулом экономического роста США в 2021 году. Всего через неделю после победы новая администрация предложила «План спасения Америки» в размере 1,9 трлн долларов. Этот план дополняет двухпартийный пакет стимулов в размере 900 млрд долларов, который был согласован в конце декабря.

Даже если названный план будет урезан из-за узкого демократического большинства в Сенате, макроэкономические последствия будут внушительными, поскольку общий законопроект о стимулировании экономики на 2021 год, вероятно, будет стоить около 10% ВВП. Высокий объем трансфертов частным домохозяйствам и быстрая реализация могут привести к значительному ускорению роста в случае успешной вакцинационной кампании. На рынке облигаций ожидания возрастания государственных расходов оказывают повышательное давление на долгосрочную доходность казначейских облигаций США, а для акций среда умеренного повышения доходности государственных облигаций и улучшения краткосрочных перспектив роста должны обеспечить поддержку секторов акций стоимости и акций малой капитализации на относительной основе.

Последствия для доллара США менее очевидны. Более высокая доходность облигаций и более сильные перспективы роста по сравнению с остальным миром теоретически должны обеспечить поддержку доллара, хотя этому может противодействовать влияние возрастающих потребительских расходов на текущий счет США. Демократическое большинство в Сенате также увеличивает возможности Байдена по реализации климатической политики в рамках расширения фискальных мер для поддержки роста и ускорения энергетического перехода страны. Этот фон должен создать возможности для инвесторов в нескольких классах активов, включая реальные активы и глобальные возобновляемые источники энергии, которые выросли за последние пару недель.

Доходность сектора инструментов с фиксированным доходом

Китай

Поддерживаемый восстановлением спроса как на внутреннем, так и на внешнем рынках, экономический рост Китая продолжал ускоряться в четвертом квартале 2020 года. Реальный ВВП вырос на 6,5% в годовом исчислении, вернувшись к трендовым темпам роста. Китай, вероятно, будет единственной крупной экономикой, которая продемонстрирует положительный рост ВВП по итогам 2020 года. Что еще более важно, недавний рост является более широким по сравнению с предыдущими кварталами. По мере возобновления внутренней активности сильно пострадавший сектор услуг догнал промышленные секторы, которые были первыми лидерами восстановления. В декабре индекс деловой активности в сфере услуг Caixin China PMI на отметке 56,3 был выше производственного индекса со значением 53, что говорит о том, что основной движущей силой роста стал спрос со стороны потребителей и частных предприятий.

Нормализация торговли и высокий спрос на медицинское оборудование и технологии для работы на дому также способствовали росту в Китае. Китайские производители смогли завоевать свою долю рынка, поскольку международные конкуренты столкнулись с ограничениями и сбоями в цепочке поставок. В результате китайское промышленное производство выросло в декабре на 7,3% в годовом исчислении, а экспорт в годовом исчислении вырос на 18,1%, что привело к рекордному месячному профициту торгового баланса.

Сильный экономический импульс Китая, вероятно, приведет к общему восстановлению корпоративных доходов. Тем не менее, подавленный стимул может ограничить любой дальнейший рост стоимости акций, которые уже достигли мультипликатора Цена/Чистая прибыль в размере 16,8х за последние 12 месяцев. Кроме того, может возрасти политический риск, если недавний торговый успех Китая окажется под пристальным вниманием новой администрации Байдена.

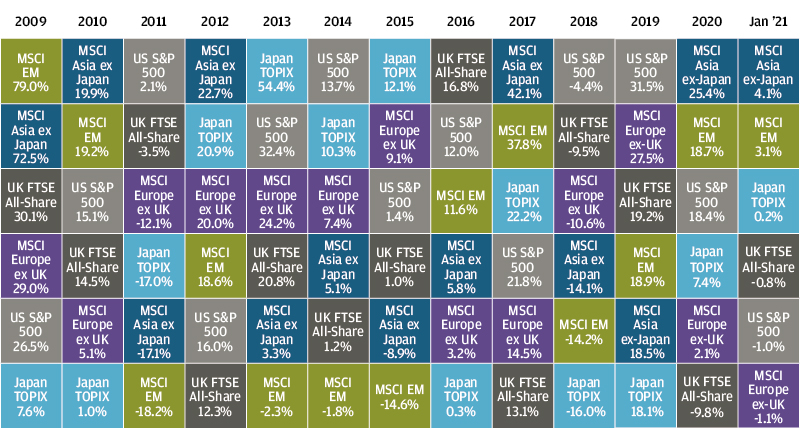

Доходности мирового рынка акций

Еврозона

В январе настроения и рост в еврозоне ухудшились. Индекс деловой активности в регионе снизился до 47,5, упало и потребительское доверие. Слабая активность отражает последствия продолжающейся пандемии. Новые и более заразные штаммы вируса, впервые обнаруженные в Великобритании, Южной Африке и Бразилии, усиливают проблему для политиков, которые отреагировали более жесткими мерами изоляции и социального дистанцирования. Как следствие, двойной спад стал более вероятным. Медленное внедрение вакцин в крупных экономиках еврозоны увеличивает риск задержки экономического восстановления.

Акции еврозоны с осторожностью отреагировали на эти события. Эскалация политического кризиса в Италии, закончившаяся отставкой премьер-министра Конте, также не благоприятствовала рыночным настроениям. Из-за их более высокой цикличности акции еврозоны по-прежнему тесно связаны с движением пандемии.

Великобритания

После относительно устойчивого четвертого квартала динамика роста в Великобритании в январе ухудшилась. Локдаун оказывает негативное влияние на экономические настроения. Индекс PMI Flash Composite в январе резко упал с 50,4 до 40,6, что указывает на значительный удар по экономике в результате последних ограничений. Тем не менее, внедрение вакцины было относительно успешным. Более 13% населения уже вакцинировались по сравнению со средним показателем менее 3% на континенте.

Ажиотаж на рынках акций по поводу последней сделки по Brexit был довольно недолгим, таким образом, Brexit — это только одна составляющая головоломки для британских акций. Более серьезные последствия, вероятно, будут иметь относительные показатели Великобритании в направлении борьбы с вирусом и восстановления экономики.

Заключение

Поток новостей в январе напомнил всем о двух важных вещах. Во-первых, правительства и центральные банки полностью на стороне поддержки экономики с помощью масштабных фискальных стимулов и упрощения условий финансирования. Два плана стимулирования в США и сохраняющиеся поддерживающие комментарии центральных банков G4 дают инвесторам повод для оптимизма.

Во-вторых, январь показал, что Covid остается существенным риском. Новые высокоинфекционные штаммы и риск того, что существующие вакцины могут оказаться менее эффективными против некоторых мутаций, напоминают инвесторам, что путь к постковидному миру может оказаться длиннее, чем всем этого хочется, по крайней мере, в некоторых регионах мира.

После сильного роста рисковых активов, за которым последовала недавняя пауза, чтобы перевести дух, стоит придерживаться позиции осторожного оптимизма, но со сбалансированным портфелем.

Доходность индексов в январе 2021 года (%)