Центральной темой для рынков в ноябре стал рост числа госпитализаций из-за Covid в некоторых частях Европы и опасения по поводу нового варианта Омикрон. Хорошо начав месяц, акции развитых рынков закончили его снижением на 2,2%. Государственные облигации выросли.

Среди ведущих западных экономик резкий рост числа госпитализаций вследствие Covid до сих пор ограничивался некоторыми странами Северной Европы. Число госпитализаций в отделения интенсивной терапии резко возросло в Австрии, Бельгии, Германии, Нидерландах, Швейцарии и Ирландии. Напротив, число случаев госпитализации в Великобритании, США, Франции, Италии и Испании выросло незначительно.

Масштабы введенных до сих пор ограничений варьировались в зависимости от числа госпитализированных пациентов. Например, в Бельгии и Германии были введены ограничения в пользу работы из дома, в то время как в Австрии в настоящее время полный локдаун. В Великобритании, где ревакцинация, похоже, хорошо справляется с сокращением госпитализаций, маски требуются в общественном транспорте и в магазинах, но не в барах и ресторанах, и людей не поощряют работать из дома.

Пока никто не знает, значительно ли мутации в варианте Омикрон снизят эффективность существующих вакцин в предотвращении госпитализаций. Очевидно, что это ключевой вопрос для мониторинга в ближайшие недели. Даже в худшем случае, когда эффективность вакцины снизится значительно, фармацевтические компании уверены, что смогут создать новые вакцины в течение примерно трех месяцев. Новые противовирусные лекарства также могут помочь сократить число госпитализаций, если они появятся в продаже в течение нескольких месяцев. Таким образом, маловероятно, что даже при наихудшем сценарии акции будут переживать такую же степень снижения, которая наблюдалась в начале пандемии, когда никто не знал, будут ли когда-либо доступны вакцины.

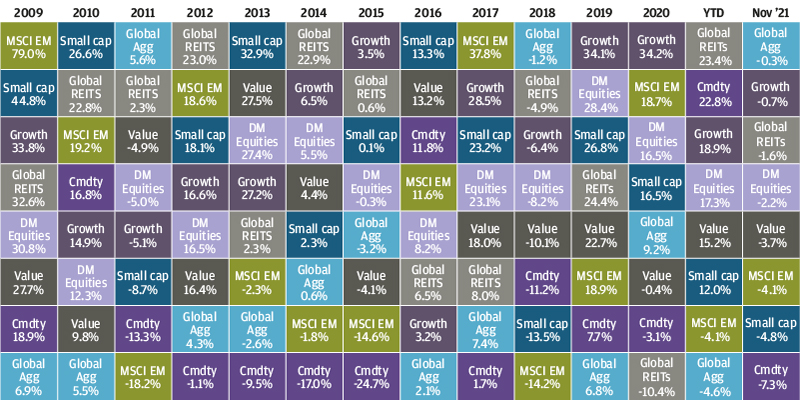

Доходности разных классов активов и стилей инвестирования

Заметным событием ноября также стала Конференция ООН по изменению климата (COP26), на которой собрались лидеры примерно из 200 стран в надежде, что они предпримут решительные действия, чтобы ограничить глобальное потепление до уровня менее 1,5 °C по сравнению с доиндустриальным уровнем. Однако, хотя было сделано несколько новых заявлений в таких областях, как добыча угля, вырубка лесов и выбросы метана, прогресс не соответствовал масштабам и специфике, необходимым для уверенности в том, что разрушительных последствий изменения климата можно избежать. Тем не менее, в конце месяца изменение климата оказалось одной из областей, в которых Си Цзиньпин и Байден договорились работать вместе во время своего виртуального саммита.

До того, как возросли опасения в отношении Covid, на экономическом фронте появились обнадеживающие признаки: глобальный индекс делового доверия (PMI) для всех отраслей промышленности вырос в октябре на 1,2 пункта, а индекс PMI за ноябрь в целом оказался лучше, чем ожидалось для большинства стран.

США

Индекс потребительских цен США подскочил до 6,2% в годовом исчислении в октябре, что является самым высоким показателем за 31 год. Розничные продажи показали в октябре устойчивый рост на 1,7%, демонстрируя, что на данный момент опасения по поводу инфляции по-прежнему перевешиваются другими факторами, такими как сила рынка труда. Так, в октябре число занятых в несельскохозяйственном секторе выросло на 531 000, что значительно выше консенсус-прогноза в размере 450 000, в то время как в ноябре только 199 000 американцев подали заявки на получение первоначального пособия по безработице, что является самым низким показателем с 1969 года.

На политическом фронте Пауэлл был вновь назначен председателем Федеральной резервной системы на четырехлетний срок. Текущий план ФРС предусматривает сокращение ежемесячных покупок облигаций со 120 млрд долларов до нуля к концу июня 2022 года. Несколько членов ФРС, включая Пауэлла, говорили об ускорении темпов сокращения, однако текущая неопределенность вокруг варианта Омикрон может понизить вероятность реализации указанного плана в ближайшей перспективе. Наконец, Байден подписал долгожданный двухпартийный законопроект об инфраструктуре стоимостью 550 млрд долларов, направленный на модернизацию американских дорог, мостов и железных дорог и развертывание станций зарядки электромобилей по всей стране. Индекс S&P 500 завершил месяц снижением на 0,7%.

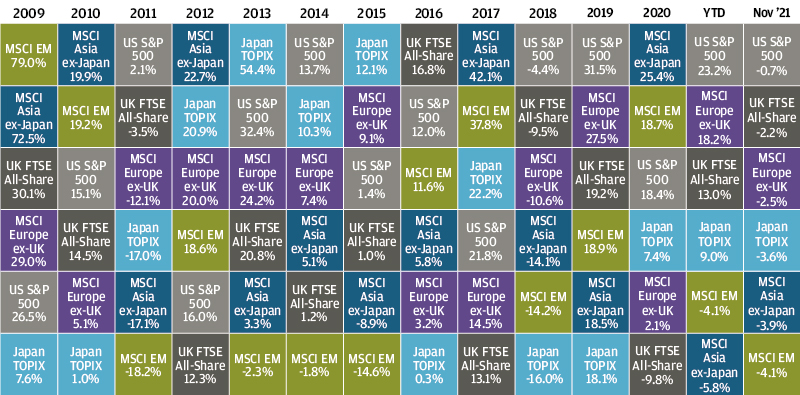

Доходности мирового рынка акций

Еврозона

В Европе экономические показатели в ноябре были неоднозначными. Положительным моментом является то, что индекс деловой активности в еврозоне вырос до 55,8 (+1,6) после трех подряд месяцев снижения. Тем не менее, если присмотреться внимательнее, можно увидеть некоторые расходящиеся тенденции: французское исследование бизнеса от Insee показало рост, в то время как немецкий индекс делового климата IFO снизился. Это расхождение, по крайней мере, частично, может быть объяснено четвертой волной Covid-19, которая до сих пор более остро проявлялась в Германии, чем во Франции. Несколько стран уже ввели новые ограничения мобильности, чтобы сдержать распространение вируса. Эти меры, а также инфляция, достигшая в октябре 4,1% в годовом исчислении, оказали давление на настроения потребителей, которые в последние месяцы немного снизились, но остаются на доковидном уровне. Опасения из-за Covid привели к тому, что европейские акции упали на 2,5% за месяц, а государственные облигации выросли.

Если говорить о политической сфере, то лидер немецких социал-демократов (СДПГ) собирается стать новым канцлером Германии. СДПГ, Зеленые и Свободная демократическая партия (СВДП) подписали коалиционное соглашение с амбициозными климатическими целями, такими как постепенный отказ от угля в энергетическом балансе Германии к 2030 году, что значительно опережает первоначальный график.

Великобритания

Экономический импульс в Великобритании оставался сильным благодаря тому факту, что последняя волна Covid-19 на нее до сих пор влияла незначительно. В этом контексте доверие потребителей и розничные продажи выросли, в отличие от остальной Европы. Данные по рынку труда за октябрь, первый месяц без правительственной furlough scheme, продолжали укрепляться. Индекс деловой активности за ноябрь немного снизился с 57,8 до 57,7, но все равно оказался лучше, чем ожидалось, и также продемонстрировал некоторые базовые улучшения в плане сроков поставок, что стало обнадеживающим в преддверии рождественского сезона. FTSE All-Share упал на 2,2%. Золотовалютные резервы выросли на фоне решения Банка Англии в ноябре сохранить ставки на прежнем уровне и опасений, что вариант Омикрон может еще больше задержать повышение ставок. Фунт стерлингов также упал за этот месяц.

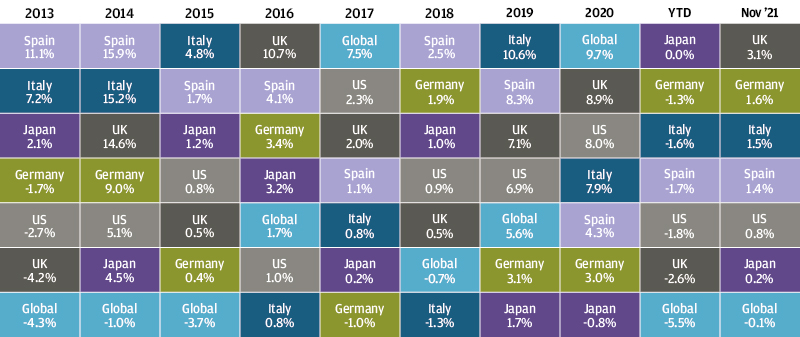

Доходность государственных облигаций

Развивающиеся рынки

Октябрьские макроэкономические данные по Китаю показали улучшение как внешнего спроса, так и внутренней активности. Экспорт Китая продолжает удивлять ростом третий месяц подряд, продемонстрировав в октябре рост на 27% в годовом исчислении, что обусловлено высоким спросом со стороны Европы. На внутреннем рынке розничные продажи также превзошли ожидания, увеличившись в октябре на 4,7% в годовом исчислении, наряду с новостями о рекордных продажах в течение Дня холостяков. Промышленное производство также превзошло прогнозы рынка, увеличившись в октябре на 3,5% в годовом выражении. В то время как экономический фон на развивающихся рынках за последние пару недель улучшился, акции EM и долговые обязательства EM показали отрицательную доходность в размере -4,1% и -1,4% соответственно, что опять же обусловлено опасениями относительно вируса.

Доходность сектора инструментов с фиксированным доходом

Заключение

В целом по-прежнему ожидается положительный рост и сохранение инфляции выше целевых показателей центральных банков в течение 2022 года. Хотя денежно-кредитная политика должна стать в 2022 году менее благоприятной, мы считаем, что процесс нормализации будет постепенным и налогово-бюджетная политика будет оставаться адаптивной. Конечно, в этом прогнозе есть риски, в частности, возрождение Covid-19 и потенциальный эффект нового варианта, если будет показано, что он не поддается существующим вакцинам. Именно этот риск доминировал на рынках в ноябре, несмотря на сильные в остальном экономические данные.

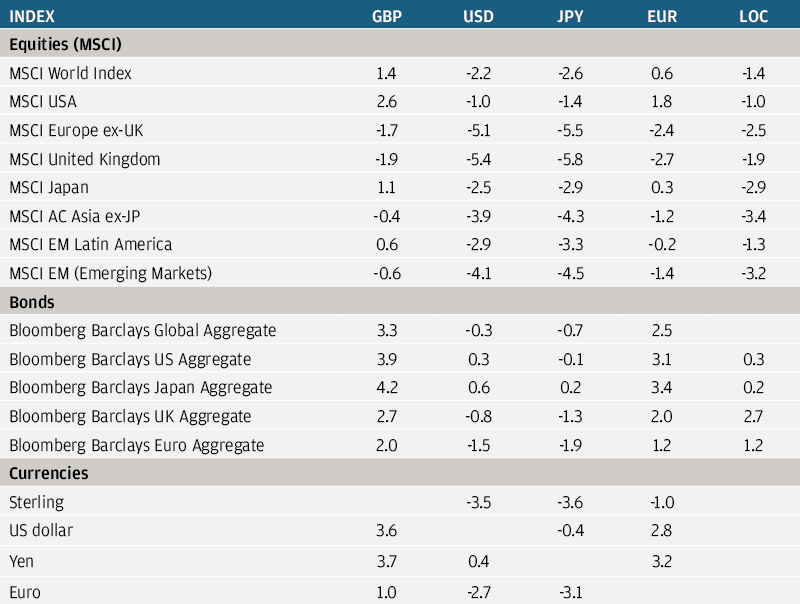

Доходность индексов в ноябре 2021 года (%)