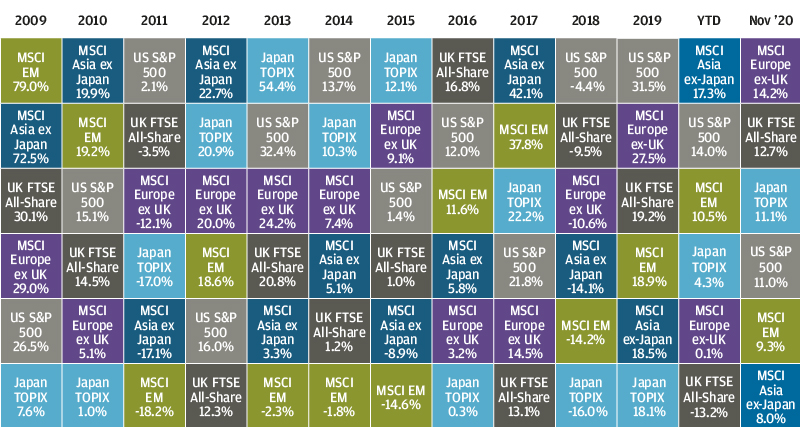

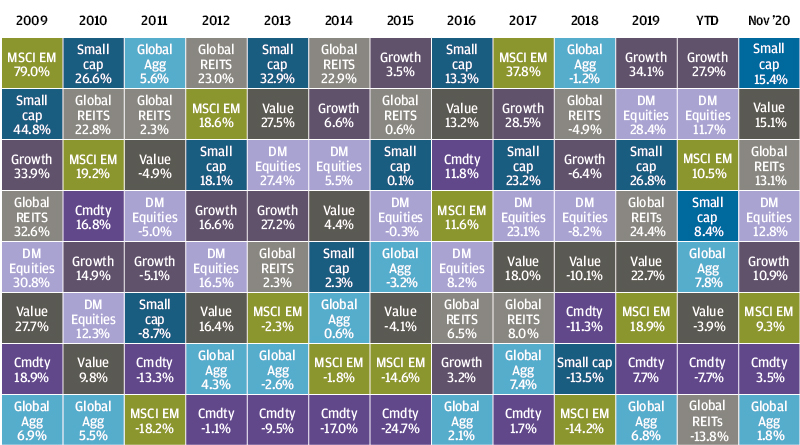

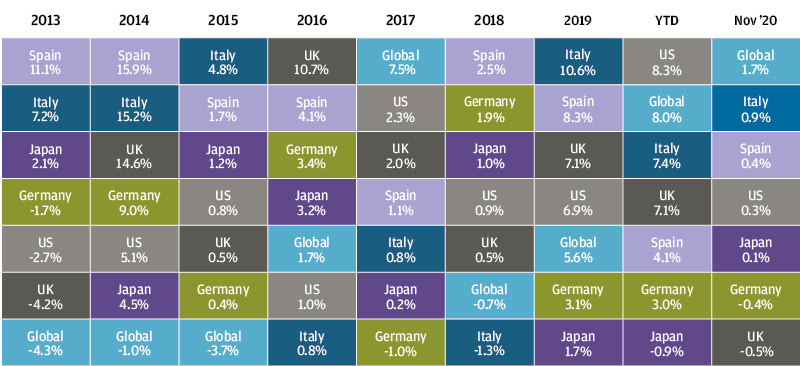

В ближайшие годы, когда люди будут вспоминать о кризисе Covid-19 и о таком жарком для всего мира годе, ноябрь, скорее всего, будет восприниматься как поворотный момент. Объявление о трех эффективных против вируса вакцинах обусловило рыночный настрой на риск и подлило масла в огонь поствыборного ралли на рынках, затмив опасения по поводу ближайших экономических перспектив. Рынки акций оживленно приветствовали свет в конце тоннеля, а самые крупно проигравшие в этом году в ноябре прибавили больше всего: индексы MSCI Europe ex-UK и FTSE All-Share продемонстрировали доходность 14,2% и 12,7% соответственно. Бесспорные лидеры прибыльности с начала года и до текущего момента — Азия (за исключением Японии) и США — снова показали впечатляющий ежемесячный прирост в размере 8,0% и 11,0% соответственно. Глобальные акции стоимости прибавили 15,1%, опередив акции роста, которые продемонстрировали 10,9%. В отрасли инструментов с фиксированным доходом более рискованные высокодоходные и инструменты развивающихся рынков превосходили бумаги более высокого качества.

Доходности мирового рынка акций

В течение трех понедельников подряд в рамках месяца рынки приветствовали объявления о том, что вакцины Pfizer/BioNTech, Moderna и AstraZeneca/Oxford показали свою эффективность в снижении симптоматических случаев Covid-19. После того, как первые препятствия в виде требований к эффективности и безопасности были преодолены всеми тремя вакцинами, внимание теперь сместилось на то, как быстро эти вакцины могут быть одобрены, изготовлены, распределены и использованы в массовом масштабе. Здесь стоит отметить логистические проблемы, связанные с вакциной Pfizer/BioNTech с эффективностью 90% и вакциной Moderna с эффективностью 95%, которые требуют холодного хранения (в случае первой – минус 70 градусов по Цельсию) и являются относительно дорогими. Менее эффективная вакцина (70%) AstraZeneca/Oxford может храниться при обычной температуре холодильника, и ее стоимость намного ниже. Поскольку развивающиеся рынки сделали свои крупнейшие предварительные заказы на вакцину AstraZeneca/Oxford, они больше всего выиграют от ее одобрения.

Конец кризиса Covid-19 представляется уже близким, однако путь к восстановлению все еще может быть тернистым в ближайшие кварталы, поскольку правительства пытаются взять вирус под контроль, особенно учитывая сезонные факторы, затрудняющие это в зимний период. В Европе значительные ограничения в рамках сдерживания распространения вируса, похоже, были эффективными, и число новых случаев заражения в настоящее время резко снижается с уровня их последнего пика. В США ситуация продолжает обостряться, причем число новых случаев заболевания продолжает расти, а за ними следуют и смертельные случаи. Высокочастотные данные об экономической активности указывают на резкий эффект, который ограничения в Европе оказали на замедление экономики. Теперь вопрос заключается в том, станет ли вновь Европа примером для США, и будут ли необходимы новые ограничения и, следовательно, снижение активности сферы услуг, чтобы сдержать распространение вируса в стране.

В любом случае, рынки, скорее всего, переварят краткосрочные экономические события в контексте лучших времен, виднеющихся на горизонте, как это было в ноябре.

Доходности разных классов активов и стилей инвестирования

То, что во многих прогнозах на 2020 год анонсировалось как крупное событие года – выборы в США, – прошло без особых огорчений для рынков. Беспрецедентное количество голосов, поданных по почте вследствие пандемии, означало, что рынкам пришлось подождать, чтобы узнать о победе Джо Байдена. И хотя кампания Трампа подала судебные иски, чтобы оспорить результаты в некоторых штатах, мы уверены, что это произойдет без каких-либо существенных изменений для результата, учитывая вероятность победы Байдена. И действительно, сейчас идет процесс перехода дел от администрации Трампа к администрации Байдена.

Мы видим два ключевых политических следствия победы Джо Байдена. Во-первых, ожидается, что новый президент будет придерживаться более дипломатичного и менее конфронтационного подхода во внешнеполитических вопросах, предпочитая наращивать давление многосторонним путем и по возможности избегая тарифных мер, которые сопряжены с большими экономическими издержками. Во-вторых, предполагается, что США объединятся со своими коллегами по всему миру в борьбе с изменением климата, и избранный президент намерен вновь присоединиться к Парижскому соглашению по климату в первый же день своего правления. Представляется, что это поможет продвигать «зеленую» повестку дня и формировать политику восстановления мировой экономики в 2021 году.

Помимо президентства, демократы также сохранили контроль над Палатой представителей. Однако вопрос с контролем в Сенате – ключевым фактором, определяющим, как могут выглядеть любые будущие фискальные стимулы,- будет решен 5 января 2021 года по результатам двух специальных выборных туров в Джорджии. Если республиканцам удастся победить хотя бы в одном из этих туров, что выглядит наиболее вероятным, то они будут контролировать Сенат, а Конгресс будет разделен. Это событие, вероятно, будет свидетельствовать о меньшем по объему и не так далеко идущем пакете стимулирующих мер, чем при сценарии «голубой волны», но в то же время — о предотвращении существенного повышения корпоративного налога. Взвесив перспективу меньшего фискального стимулирования по сравнению с незначительными изменениями в корпоративных налогах, меньшим количеством твитов о торговой войне и в целом меньшей неопределенностью, рынки в основном приветствовали исход выборов.

Восстановление экономики в США идет хорошими темпами, однако есть некоторые признаки того, что оно замедляется. Исследования индекса делового доверия (PMI) за ноябрь показали, что как производственная активность, так и активность сферы услуг улучшается, причем оба индекса растут в большей степени, чем ожидалось. Данные по рынку труда за октябрь также продолжали улучшаться, а уровень безработицы снизился на 1 процентный пункт до 6,9%. Но в последнее время потребители чувствовали себя более настороженно — ноябрьские индексы доверия от Conference Board и Мичиганского университета снижаются.

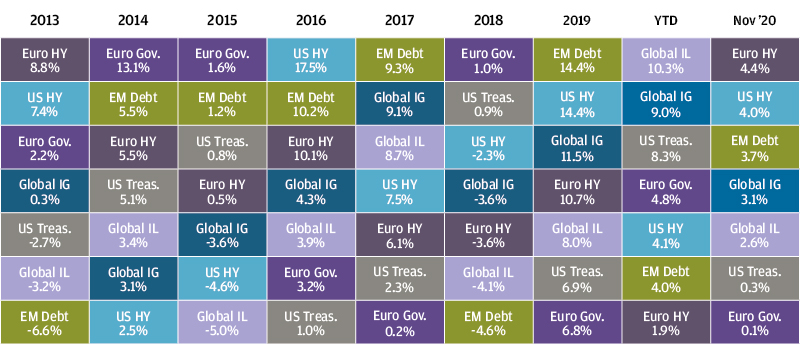

Доходность сектора инструментов с фиксированным доходом

В еврозоне ограничения для сдерживания распространения вируса вновь усугубили разрыв между темпами восстановления экономики в производственном секторе и секторе услуг. Индекс деловой активности в промышленности за ноябрь опустился на 1 пункт до 53,8, в то время как компонент сферы услуг упал на 4,9 пункта до 41,3, что указывает на сокращение. Хотя бизнес более мрачно настроен в отношении настоящего, его ожидания относительно будущей деятельности значительно возросли.

Потребительское доверие в еврозоне также пошатнулось в ноябре, снизившись до -17,6 с -15,5. Теперь кажется очевидным, что экономика еврозоны в четвертом квартале будет сокращаться. Что касается политического аспекта, лидеры Польши и Венгрии фактически наложили вето на фонд восстановления Европейского Союза и семилетний бюджет, поскольку финансирование зависит от поддержания верховенства закона. Переговоры продолжаются, но вмешательство повышает риск задержки доступа членов ЕС к средствам фонда.

Доходность государственных облигаций

Как и его коллеги в Европе, правительство Великобритании вновь ввело ограничения, чтобы сдержать последнюю вспышку вируса. В результате было признано, что предприятия и домохозяйства будут нуждаться в постоянной помощи в течение всей зимы, и поэтому правительство объявило о продлении furlough scheme до конца марта. Управление по бюджетной ответственности прогнозирует, что государственные заимствования достигнут 384 млрд фунтов стерлингов в этом году, или 19,4% ВВП – показатель, невиданный со времен Второй мировой войны.

Именно благодаря усилиям Банка Англии по поддержанию доходности правительственных ценных бумаг на очень низком уровне правительство смогло продолжать финансировать такие необходимые меры поддержки на протяжении всего кризиса. Учитывая, что краткосрочные экономические перспективы омрачены последними ограничениями и необходимы дополнительные государственные расходы, Банк Англии объявил, что расширит свою схему покупки активов еще на 150 млрд фунтов стерлингов, что на 50 млрд фунтов больше, чем ожидалось.

С появлением новостей о вакцинах, пророчащих свет в конце тоннеля, неопределенность вокруг продолжительности кризиса Covid-19 начинает исчезать, что, в свою очередь, проясняет перспективы рисковых активов – несмотря на предстоящую трудную для экономики зиму. В рамках акций превосходство в этом месяце тех, кто в течение года нес потери, вполне объяснимо, и теперь возвращение к нормальности кажется уже относительно скорым. По мере восстановления экономики должны продолжать восстановление и ожидания доходности, обеспечивая постоянную поддержку акциям. Тем, кто ищет возможности диверсификации помимо акций, имеет смысл обратить внимание на вложения в гибкие стратегии инструментов с фиксированным доходом и макрофонды, а также на реальные активы.

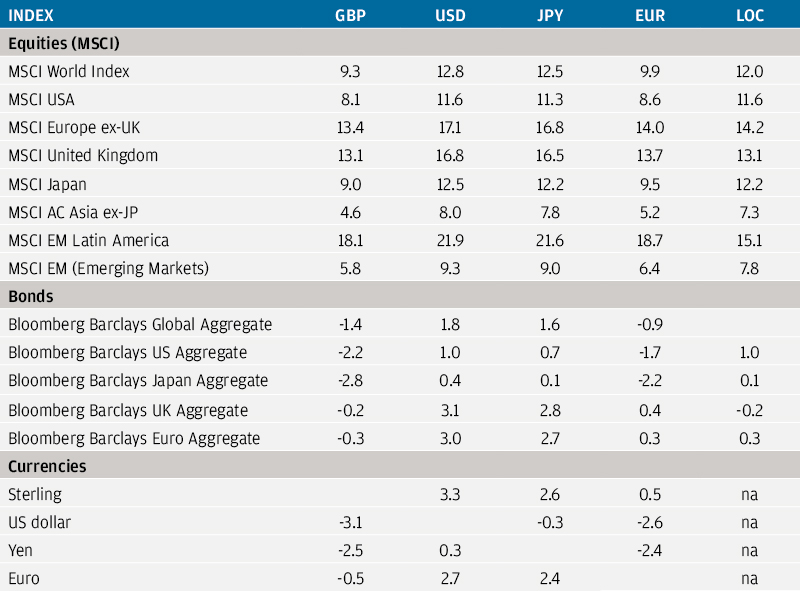

Доходность индексов в ноябре 2020 года (%)