Инвесторам пришлось пережить трудный первый квартал, и те, кто надеялся на кардинальные перемены с приходом весны, остались разочарованы. Рынки завершили месяц в целом без изменений, однако наблюдалась значительная внутримесячная волатильность. Ключевые макроэкономические риски, связанные с войной на Украине, ужесточением денежно-кредитной политики и ограничениями вследствие Covid в Китае, сохраняются, и рынкам не хватало однозначного катализатора для изменения настроений.

После болезненного апреля инвесторы получили некоторую передышку — индекс MSCI All Country World вырос в мае на 0,2%. Кроме того, наблюдалась положительная доходность глобальных облигаций в размере 0,3%. Акции стоимости были самым результативным классом активов, выросшим на 2,2% за месяц.

Сырьевые товары продолжали демонстрировать хорошие показатели, их доходность составила 1,5% за месяц, при этом цены на нефть и пшеницу продолжали расти. Акции роста продолжали испытывать трудности из-за снижения оценок и нескольких заметных предупреждений о возможных потерях доходов. Недвижимость оказалась наихудшим классом активов — ведущие индикаторы показали, что рынки жилья в США и Великобритании начинают замедляться.

Значительный вес энергетического сектора продолжал оказывать влияние на акции Великобритании. Индекс FTSE 100 остается единственным положительным показателем рынка акций с начала года с доходностью 1,5%.

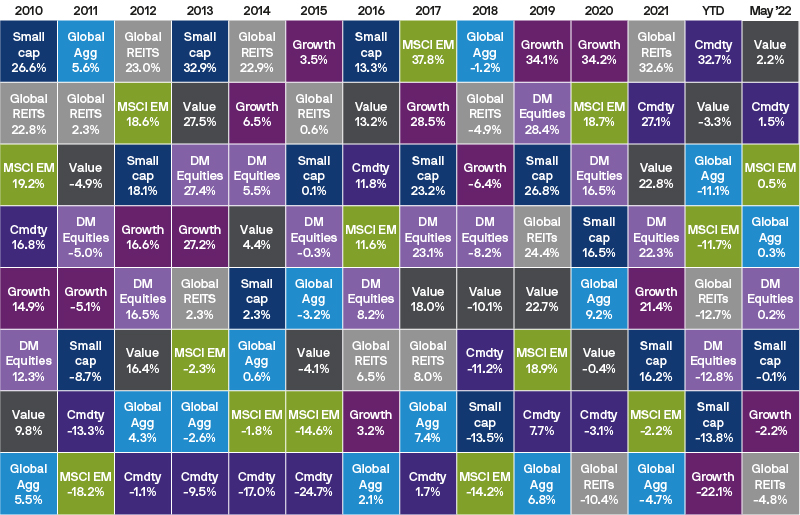

Доходности разных классов активов и стилей инвестирования

Европа

Военный конфликт на Украине продолжался в мае без каких-либо признаков разрешения. Несмотря на призывы к дипломатическому решению, нынешние красные линии, установленные обеими сторонами, кажутся несовместимыми. Европа решила ввести эмбарго на поставки российской морской нефти, что повышает риск принятия Россией ответных мер — еще большего сокращения поставок газа в Европу. Цены на газ по зимним фьючерсным контрактам оставались стабильно повышенными.

Ситуация на рынках труда продолжала ужесточаться. Безработица в Великобритании упала до самого низкого уровня с 1974 года, в то же время уровень безработицы в еврозоне сейчас является самым низким за всю историю наблюдений. Это способствовало ускорению роста заработной платы в обеих экономиках, однако в условиях высокой инфляции рост реальной заработной платы оставался отрицательным.

Другие экономические показатели были более пессимистичными. Майские опросы бизнеса Великобритании показали заметное ослабление, особенно слабой оказалась сфера услуг. Это было связано с самым низким показателем потребительского доверия за всю историю наблюдений и сокращением мартовского ВВП на 0,1% в месячном исчислении. Банк Англии повысил базовую ставку в Великобритании до 1,00% в мае, и с учетом общей инфляции на уровне 9,0% в годовом выражении вполне вероятно, что ставки будут снова повышены на 25 базисных пунктов в июне. Однако следует помнить, что с ослаблением потребительского прогноза риски для экономических перспектив возрастают. Положительным моментом стал пакет мер Канцлера по борьбе с растущими счетами за электроэнергию, который окажет значительную поддержку домохозяйствам с низкими доходами.

Потребительское доверие в Европе, хотя и оставалось низким, в мае улучшилось, а бизнес-опросы продемонстрировали устойчивость. Это должно укрепить уверенность Европейского центрального банка в повышении ставок в условиях инфляции на уровне 8,1% в годовом выражении. Президент Лагард разъяснила позицию банка, указав, что первое повышение ставки, вероятно, произойдет в июле, наряду с прекращением покупок активов в начале 3 квартала 2022 года и выходом из отрицательных ставок к концу 3 квартала 2022 года.

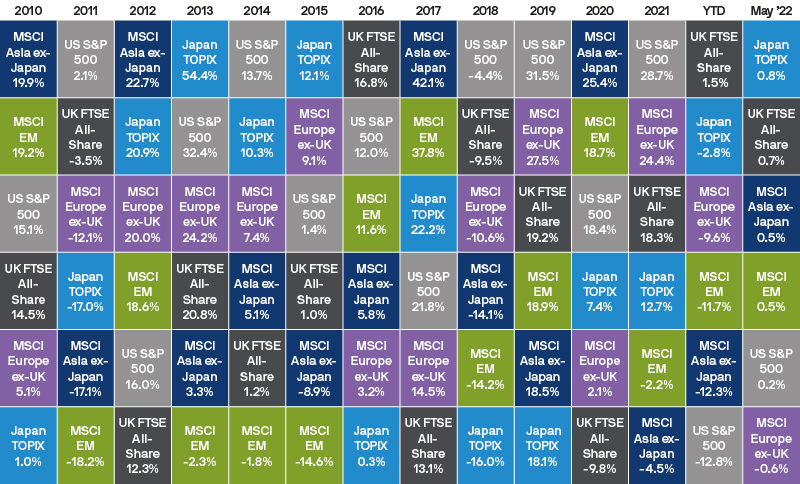

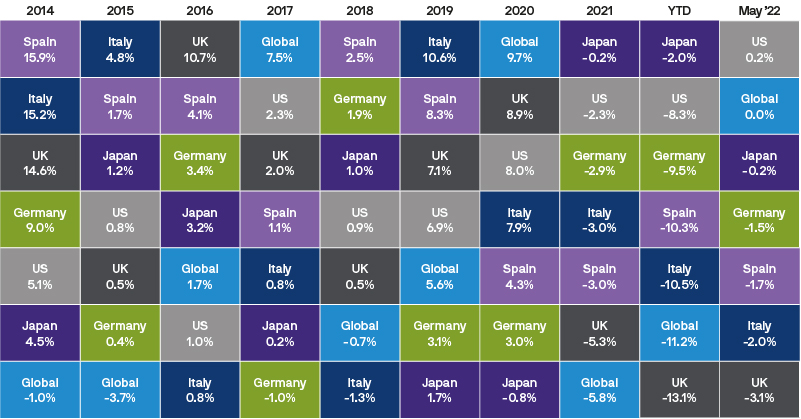

Доходности мирового рынка акций

США

Федеральная резервная система (ФРС) в мае повысила ставки на 50 б.п. Поскольку все были предупреждены уже в апреле, это повышение соответствовало ожиданиям рынка и поэтому не вызвало скачка доходности в США. В настоящее время рынок оценивает еще два последовательных повышения на 50 б.п. в июне и июле. Вполне вероятно, что ФРС так и сделает, за исключением ситуации ухудшения прогнозов. Сообщения от ФРС менялись в течение месяца. Первоначально председатель Пауэлл занял более «ястребиную» позицию, заявив, что ФРС без колебаний повысит ставки сверх нейтрального уровня, и сигнализируя о том, что регулятор готов согласиться на повышение уровня безработицы с исторически низких 3,6% для достижения целевого показателя инфляции. Общая инфляция оказалась выше ожиданий, но незначительно снизилась — до 8,3% в годовом исчислении. В течение месяца риски для роста увеличились, и по мере завершения месяца сообщения от руководства становились все более неоднозначными. Это привело к волатильности на рынке ближе к концу месяца, поскольку рынок судорожно пытался решить, каким будет развитие событий в отношении ставок после июля.

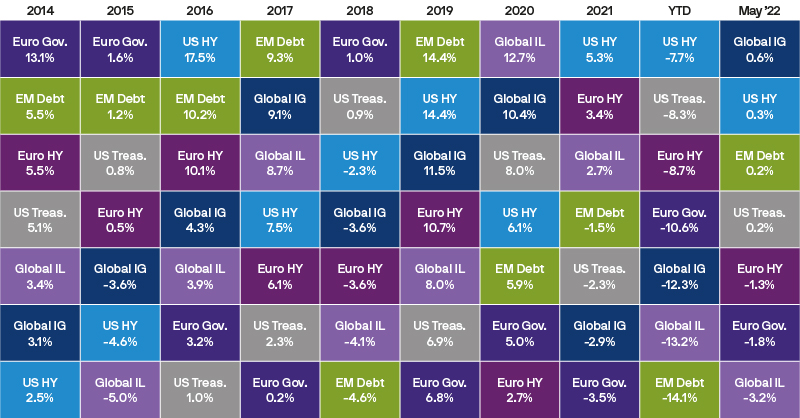

Доходность сектора инструментов с фиксированным доходом

Китай

Китай продолжал бороться с коронавирусным вариантом Omicron. Шанхай провел большую часть мая в карантине, хотя в течение месяца наблюдалось некоторое возобновление деловой активности. Официальные лица объявили, что постепенное общее возобновление работы состоится в течение июня. За пределами Шанхая вспышки заболеваемости вынудили Пекин и Тяньцзинь ужесточить ограничения. Рост кредитования в Китае в мае замедлился, поскольку банки, обеспокоенные ухудшением экономической ситуации, сократили выдачу кредитов. В ответ Народный банк Китая надавил на них, чтобы они увеличили выдачу кредитов и снизили ключевую базовую ставку по ипотечным кредитам на 15 б.п. для поддержания цен на жилье. В то же время для западных стран хорошей новостью стало то, что китайский экспорт неожиданно вырос на 3,9% в годовом выражении.

Доходность государственных облигаций

Заключение

Май не смог обеспечить катализаторы роста, которых ждут рынки. Центральные банки продолжают бороться с инфляцией. Но теперь они еще больше осознают растущие риски роста, которые в Европе остаются выше, чем в США. Рынки труда все еще в состоянии напряженности, но при отрицательном росте реальной заработной платы давление на потребителей сохраняется. Маржа начала испытывать давление, особенно в компаниях, ориентированных на потребителя, и ценовая политика, вероятно, станет ключевым фактором, определяющим относительные показатели акций в будущем.

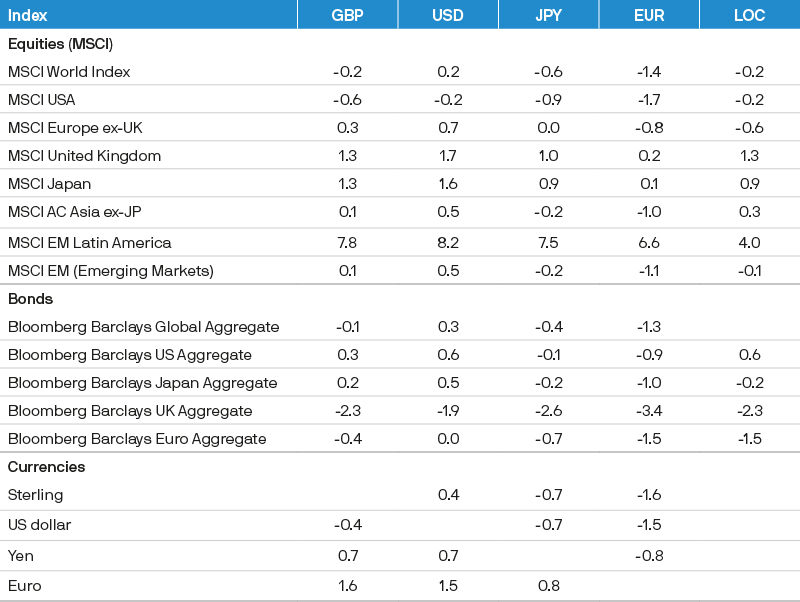

Доходность индексов в мае 2022 года (%)