Восстановление мировой экономики в июле продолжилось, при этом внедрение вакцин неуклонно продвигалось вперед, а несколько крупных развитых экономик еще в большей степени ослабили ограничения экономической деятельности. Однако оптимистичные настроения были подорваны распространением более заразного дельта-варианта Covid-19, что вызвало опасения относительно более сложного, чем это ожидалось ранее, пути к нормальной жизни.

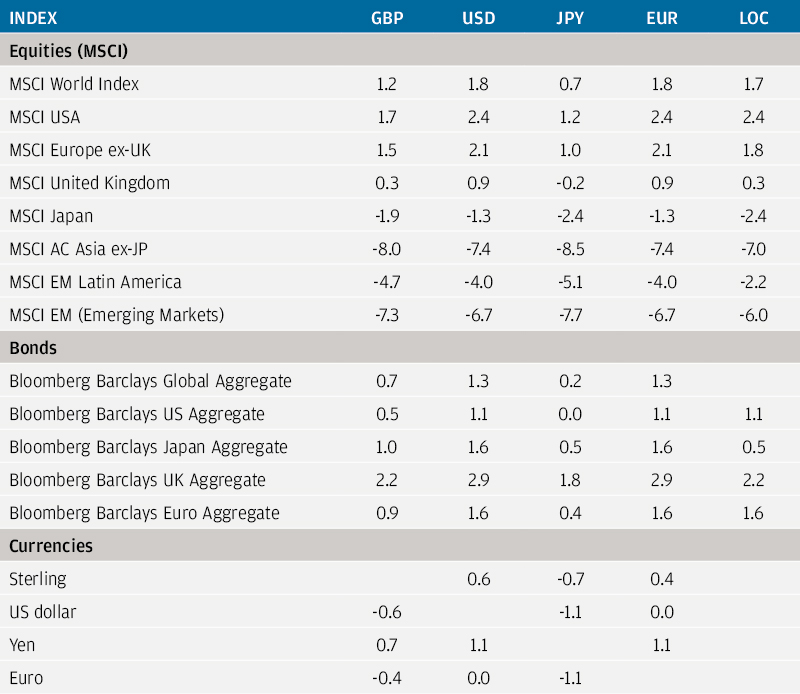

Если рассматривать различные классы активов, то наиболее заметными были изменения на рынке облигаций – доходность 10-летних казначейских облигаций США продолжила свое недавнее снижение, опустившись ниже 1,2% в течение месяца. Глобальные облигации выросли в течение июля на 1,3%. Рынки акций уловили для себя сигналы со стороны рынка облигаций; акции роста выиграли от снижения доходности и продемонстрировали доходность 2,9%, в то время как акции стоимости достигли всего лишь 0,7%. В региональном разрезе лидировал рынок США — 2,4% за месяц. Акции развивающихся рынков отстали, продемонстрировав снижение на -6,7%, что было обусловлено слабыми показателями из Китая, где объявление об ужесточении регулирования для нескольких секторов вызвало резкое снижение цен на акции.

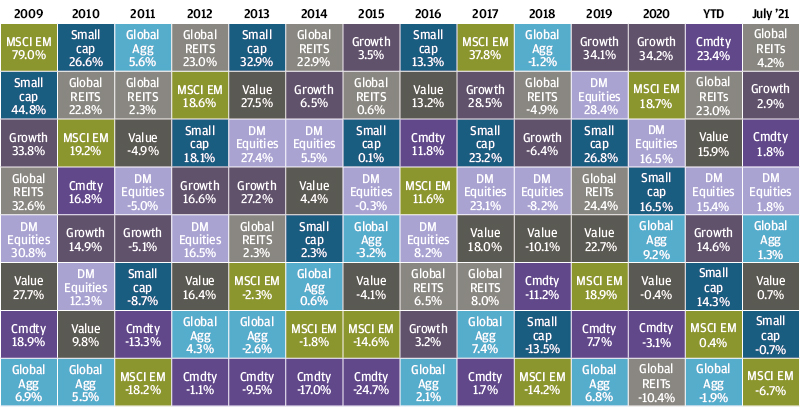

Доходности разных классов активов и стилей инвестирования

США

Рынки акций и облигаций США продемонстрировали в июле контрастные картины — индекс S&P 500 достиг новых рекордных максимумов, в то время как доходность казначейских облигаций США упала до минимумов, которые в последний раз наблюдались в феврале. Хотя обычно такое резкое снижение доходности было бы вызвано значительным снижением прогнозов роста, сейчас за этим, по-видимому, стоит широкий спектр факторов.

Быстрое распространение дельта-варианта коронавируса усилило разговоры о том, что экономика США преодолела пиковую точку роста, а относительно более агрессивный настрой Федеральной резервной системы (ФРС) с июня указывает на то, что существует предел того, насколько «горячо» центральный регулятор готов управлять экономикой. Тем не менее, технические факторы, по-видимому, оказали гораздо большее влияние на цены облигаций. Спрос был необычайно высоким из-за сочетания покупок ФРС, институциональных инвесторов, стремящихся восстановить баланс после сильного периода роста акций, и увеличения остатков денежных средств в частном секторе. Этот высокий спрос превысил предложение облигаций, поскольку Казначейство США решило израсходовать часть огромной денежной массы, которую оно накопило в разгар пандемии, вместо того, чтобы выпускать большие суммы долга. Текущий уровень доходности казначейских облигаций кажется несовместимым с силой восстановления, и в базовом сценарии мы ожидаем, что доходность вырастет в оставшуюся часть года, при этом многие из отмеченных выше технических факторов исчезнут.

Амбиции Байдена в отношении расходов на инфраструктуру являются одним из потенциальных катализаторов повышения доходности облигаций, хотя в течение месяца прогресс был едва заметным. После новостей о том, что в конце июня была согласована основа двухпартийного законопроекта об инфраструктуре, детали сделки с тех пор не слишком различимы. Принятие законопроекта, требующего поддержки только демократов в рамках процесса «согласования бюджета», остается еще одним вариантом, хотя это, вероятно, все еще потребует компромиссов по сравнению с первоначальными предложениями, учитывая оппозицию со стороны более центристских демократов в отношении величины расходов.

Планы ФРС по нормализации денежно-кредитной политики станут еще одним ключевым фактором, способным повлиять на доходность облигаций в будущем. На июльском заседании ФРС признала, что экономика добилась прогресса в достижении своих целей, но этот прогресс все еще не рассматривается как «существенный». ФРС сигнализирует о том, что сокращение покупок активов приближается, и наиболее вероятно это произойдет либо в конце этого года, либо в начале следующего.

Что касается экономических данных, то инфляция в США удивила повышением четвертый месяц подряд, при этом прирост индекса потребительских цен (ИПЦ) в июне составил 5,4% в годовом исчислении. Вклад секторов, на которые явным образом повлияло возобновление деятельности, таких как туризм и путешествия, оставался значительным, но также наблюдались признаки того, что инфляционное давление распространяется по всей экономике. Восстановление на рынке труда ускорилось: в июне было создано 850 000 рабочих мест – самый большой месячный прирост с августа прошлого года. Сезон отчетности по доходам за второй квартал также дал основания для оптимизма: более половины компаний из списка S&P 500 сообщили к концу июля о прибыли, почти 90% из них превзошли ожидания аналитиков.

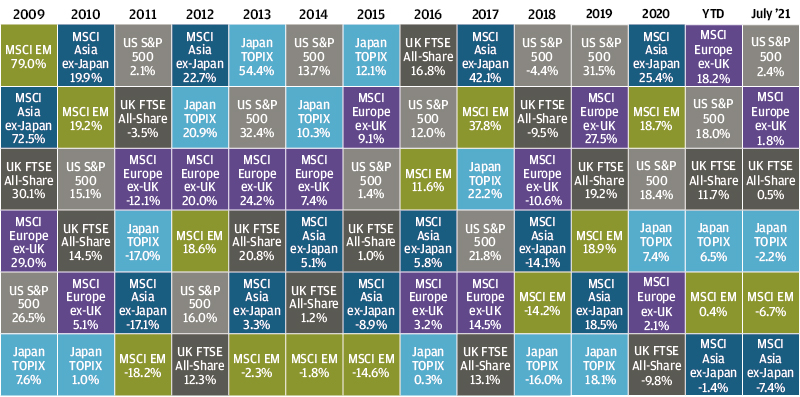

Доходности мирового рынка акций

Еврозона

Главным событием в еврозоне в июле стали итоги стратегического обзора Европейского центрального банка (ЕЦБ). Цель по инфляции была скорректирована до более симметричного целевого показателя в 2% (по сравнению с предыдущим целевым показателем «ниже, но близко к 2%»), в то время как стоимость жилья также будет учитываться при расчете динамики инфляции. Цель изменилась, однако инструменты для достижения новой цели остаются прежними. На июльском заседании Совета управляющих ЕЦБ к заявлению были добавлены более четкие рекомендации в отношении дальнейших действий, но тот факт, что процентные ставки будут оставаться низкими в течение очень долгого времени, рынком был уже хорошо усвоен. Учитывая ограниченные возможности для снижения процентных ставок на отрицательной территории и уже действующие многочисленные программы покупки активов, похоже, что фискальная, а не денежно-кредитная политика должна будет взять на себя основную часть тяжелой работы, если еврозона хочет вырваться из ситуации низких темпов роста и низкой инфляции, которая так устоялась в последние годы. Политики будут надеяться, что запуск Фонда восстановления Европейского союза сможет сработать в этом направлении, поскольку более половины государств-членов в настоящее время получили одобрение своих планов восстановления.

Данные по индексам делового доверия (PMI) показали, что восстановление еврозоны в прошлом месяце набирало обороты. Деловая активность росла самыми быстрыми темпами за последний 21 год, при этом значительное улучшение активности в секторе услуг полностью компенсировало умеренное снижение индекса деловой активности в производстве, связанное с нарушением цепочки поставок. Влияние распространения дельта-варианта еще предстоит выяснить, но внедрение вакцин продолжается быстрыми темпами, и более 60% населения в четырех крупнейших странах еврозоны в настоящее время получило по крайней мере одну дозу.

Запуск пакета предложений Европейского союза «Fit for 55» также привлек внимание в июле. Название содержит отсылку к целевому показателю ЕС по сокращению выбросов на 55%, который был установлен на 2030 год, и предложения включают большое количество инициатив, призванных задать направление достижения целей ЕС в сфере изменения климата. Планы по внедрению механизма трансграничного углеродного регулирования (CBAM) создали напряженность в отношениях с торговыми партнерами по всему миру. CBAM будет применять налог, привязанный к ценам на углерод, на ряд импортных товаров, таких как алюминий и цемент, в попытке предотвратить повышение цен на углерод в Европе вследствие снижения конкурентоспособности местных корпораций. Оппозиция со стороны нескольких стран подчеркнула деликатный характер дискуссий по климату; этот вопрос будет наращивать остроту по мере приближения ноябрьского саммита КС-26. Однако трагические события внезапных июльских наводнений по всей Европе, в результате которых погибло около 200 человек, вероятно, укрепят решимость политиков действовать быстро.

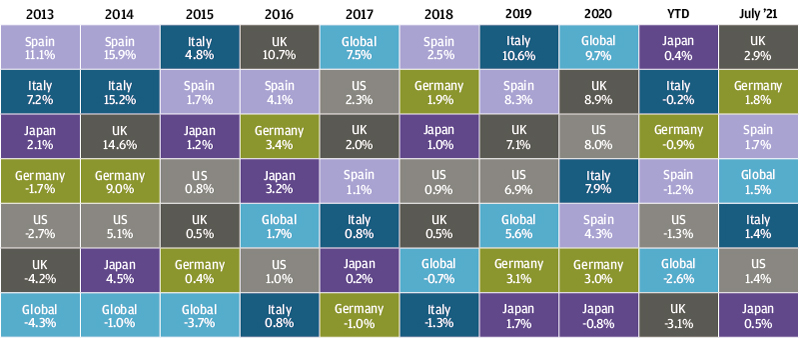

Доходность государственных облигаций

Великобритания

В экономике Великобритании в июле было снято большинство оставшихся ограничений, связанных с Covid-19, хотя это и сопровождалось осторожной риторикой со стороны правительственных чиновников, поскольку число случаев заболевания резко возросло. До сих пор данные свидетельствуют о том, что вакцины остаются эффективными против новых вариантов в плане предотвращения серьезных течений заболевания. В ближайшие недели Великобритания будет рассматриваться остальным миром как тестовый пример. Если число заболевших продолжит снижаться, а число госпитализаций останется низким, это, вероятно, станет серьезным стимулом для укрепления настроений на мировом рынке, особенно в регионах с уровнем вакцинации, сопоставимым с Великобританией.

Экономические данные продемонстрировали в июле довольно неоднозначную картину, при этом текущие PMI свидетельствуют о том, что узкие места в поставках накладывают ограничения на уровни активности. Перспективы роста остаются высокими, но в связи с тем, что предприятия изо всех сил пытаются заполнить вакансии и начинает ощущаться нехватка сырья, расходы на бизнес выросли в июле самыми быстрыми темпами за всю историю. Также появились свидетельства того, что некоторые члены Комитета Банка Англии по денежно-кредитной политике в последнее время стали проявлять обеспокоенность относительно прогнозов инфляции, поскольку индекс потребительских цен в Великобритании вырос до 2,5% в июне в годовом исчислении.

Доходность сектора инструментов с фиксированным доходом

Развивающиеся рынки

Акции развивающихся рынков в июле продолжали отставать от аналогов на развитых рынках, при этом особенно заметна слабость на китайских рынках акций. Реформы в секторе частного репетиторства вызвали волатильность к концу месяца, причем изменения произошли по горячим следам усиления контроля в технологическом секторе, а также мер, принятых для стабилизации рынка жилья. Эти изменения, по-видимому, отражают новое внимание управляющих органов к их долгосрочным структурным целям с особым акцентом на борьбе с неравенством и обеспечении здоровой конкуренции во всех секторах. На наш взгляд, долгосрочные перспективы китайских и азиатских акций в целом остаются чрезвычайно позитивными, но в ближайшей перспективе настроения могут оставаться неустойчивыми до тех пор, пока не прояснятся масштабы новых регулирующих мер.

Заключение

Поскольку большинство рынков акций уже обеспечило высокую доходность в первой половине года, многие инвесторы, похоже, предпочли сосредоточиться в июле на рисках снижения. Дельта-вариант коронавируса может привести к более медленному восстановлению в тех частях мира, где показатели вакцинации ниже, но на данном этапе мало доказательств того, что восстановление будет сорвано. Потребительские настроения демонстрируют сильный рост, в то время как политики продолжают оказывать экономике хорошую поддержку. Самая легкая часть этого восстановления, возможно, уже позади, как для фондового рынка, так и для многих частей мировой экономики, но, в конечном счете, мы все еще видим возможности для роста рисковых активов в течение года, хотя и с более высокой волатильностью в будущем.

Доходность индексов в июле 2021 года (%)