Времена, когда инвесторы могли наслаждаться летним затишьем, похоже, закончились. Август был весьма волатильным месяцем для финансовых рынков, со средним значением VIX 19 по сравнению с июльской величиной 13.

Настроение месяца было задано в первый же его день твитом президента США, объявившего о намерении ввести 10%-ную пошлину на оставшиеся порядка 300 млрд долларов китайского импорта, на которые до этих пор пошлины не распространялись. Это решение застало рынки врасплох, поскольку Китай и США на встрече G20 в мае договорились о перемирии в своем торговом споре. Объявление о новых пошлинах вызвало ответную реакцию со стороны Китая, который три недели спустя объявил, что он также повысит пошлины примерно на 75 млрд долларов импорта США, включая сельскохозяйственные товары, сырую нефть и автомобили. Это, в свою очередь, привело к тому, что президент США написал в Твиттере о росте уже действующих и планируемых ставок пошлин на 5 процентных пунктов.

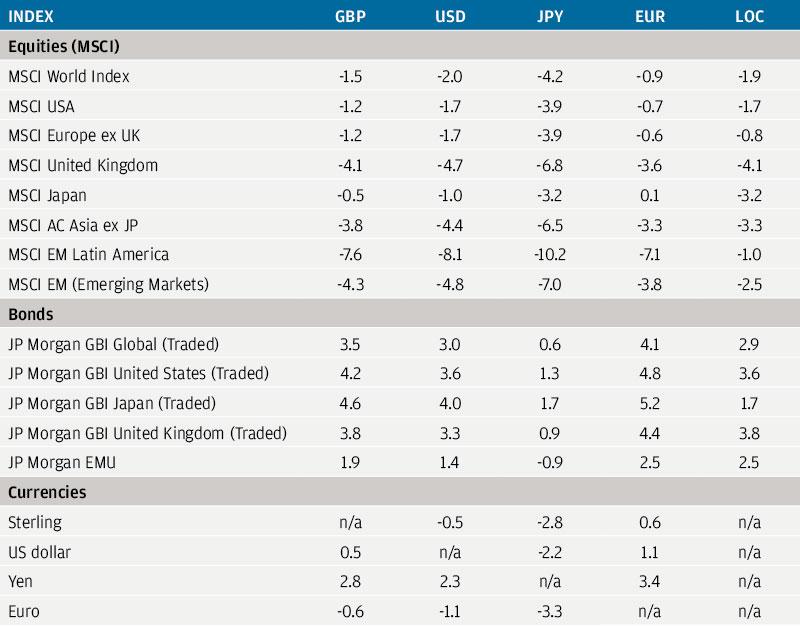

Доходности разных классов активов, выраженные в местной валюте

Только в конце месяца обе страны перешли на несколько более примирительный тон, однако ущерб бизнесу и настроениям инвесторов уже был нанесен. Возобновившаяся эскалация торговой напряженности и ее возросшие экономические последствия привели в августе торможению прибыли на мировых рынках акций. Акции развитых стран упали на 1,9% , но превзошли своих конкурентов на развивающихся рынках, поскольку индекс MSCI EM снизился на 2,5%.

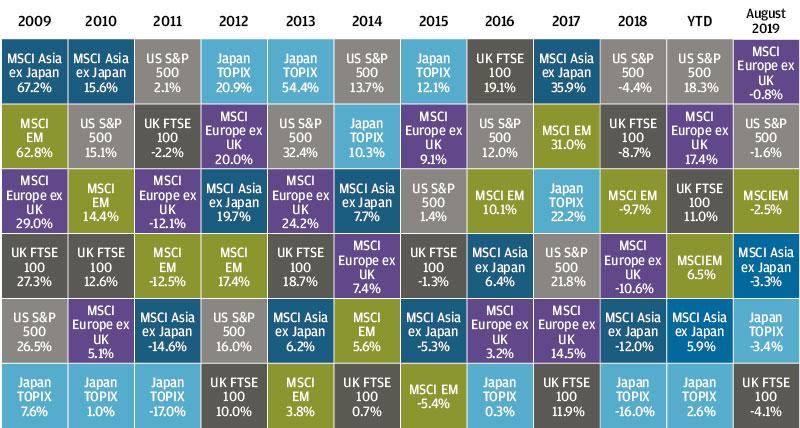

Доходности мирового рынка акций (в местной валюте)

Инвесторы искали безопасные активы, и доходность глобальных облигаций продолжала снижаться, в результате чего общая рыночная стоимость долга с отрицательной доходностью в Bloomberg Barclays Global Aggregate Index превысила 16 трлн долларов США. Сегмент инструментов с фиксированным доходом с положительной реальной доходностью вырос, в том числе 30-летние казначейские облигации США – их доходность впервые упала ниже 2%, и глобальные корпоративные облигации инвестиционного уровня — 1,9% за месяц.

Доходность государственных облигаций, выраженная в местной валюте

Доходность 10-летних британских казначейских облигаций в августе также продолжила расти на фоне растущей неопределенности в отношении Brexit, завершив месяц на 13 базисных пунктов ниже, на отметке 0,48%. На валютных рынках доллар США оставался стабильным на основе взвешивания по объемам внешней торговли, и вырос против большинства валют развивающихся рынков, набрав 4,0% против китайского юаня и 3,8% против индийской рупии.

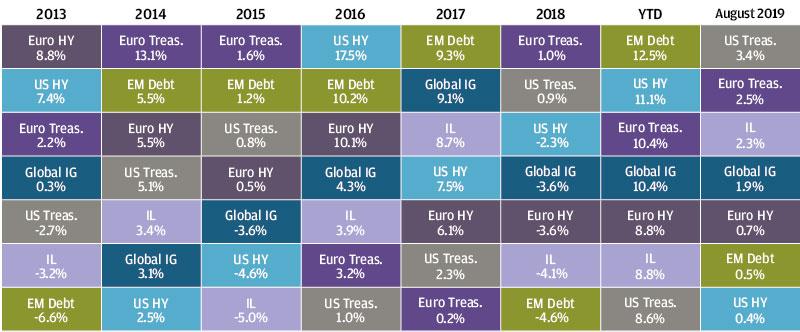

Доходность сектора инструментов с фиксированной доходностью, выраженная в местной валюте

В августовских заголовках в США после снижения ФРС ставки на 25 базисных пунктов в конце июля снова стала преобладать тема торговой напряженности, а также – и все в большей степени — риски экономического спада.

Действительно, последние опубликованные экономические данные показали, что экономика США не застрахована от влияния глобальной торговой напряженности. Сектор обрабатывающей промышленности остается слабым местом экономики, о чем свидетельствует падение августовского индекса деловой активности в обрабатывающей промышленности США (PMI) до отметки 49,9, самого низкого значения с сентября 2009 года.

Наблюдаются также усиливающиеся признаки того, что слабость производства распространяется и на другие области экономики, поскольку индекс деловой активности в сфере услуг упал до трехмесячного минимума 50,9, в то же время слабо себя показал и индекс потребительских настроений Мичиганского университета.

Падение потребительского доверия, вероятно, в значительной степени было вызвано обширными комментариями в СМИ о возросшем риске рецессии после инверсии кривой доходности США, которая впервые произошла в середине августа.

Однако внутренний спрос до сих пор оставался относительно устойчивым, а розничные продажи выросли на 0,7% в июле, демонстрируя, что до сих пор сила рынка труда и рост заработной платы перевешивали проблемы торговли и риска рецессии.

С учетом сказанного можно снова отметить, что экономика США замедляется, а не буксует. Выступление Джерома Пауэлла в Джексон-Хоул в целом соответствовало ожиданиям и обозначило путь ФРС в сторону еще одного снижения ставки на 25 базисных пунктов в сентябре, а затем, возможно, и очередного снижения на октябрьском или декабрьском заседаниях.

Этот шаг должен быть позитивно встречен американскими корпорациями, поскольку он снизит их затраты на финансирование в то время, когда маржа находится под давлением более низкого роста доходов и более высоких затрат на заработную плату. Сезон отчетности по доходам за второй квартал показал, что рост прибыли на акцию в США был в среднем ниже 5%, что в целом соответствует росту продаж, почти без увеличения маржи.

Тем не менее, по-прежнему можно говорить о том, что компании все еще могут добиться положительного роста прибыли в ближайшие кварталы. Однако консенсус-прогнозы по росту доходов компаний США на 10% в 2020 году кажутся слишком высокими, и, скорее всего, эти ожидания могут быть вдвое уменьшены к концу года.

В Европе в августовских заголовках преобладали слабые экономические показатели, особенно в Германии, а также растущая политическая неопределенность.

На экономическом фронте опубликованные данные по ВВП за второй квартал подтвердили замедление экономического роста в Европе, поскольку рост остался без изменений, составив всего 0,2% по сравнению с предыдущим кварталом.

Пострановый анализ показывает, что Германия находится сейчас на грани рецессии, поскольку ее экономика сократилась на 0,1% во втором квартале, в то время как Бундесбанк ожидает, что спад заказов на автомобили и промышленное оборудование продолжится и в третьем квартале. Падение индекса делового климата IFO в конце месяца еще раз подтвердило этот слабый прогноз. Такое замедление экономического роста породило надежды на стимулирование, и министр финансов Германии оставил возможность для реализации фискального пакета мер, если ситуация еще больше ухудшится.

В целом, однако, последние опубликованные данные по сводному индексу PMI для еврозоны показали, что в августе рост стабилизировался, и это подтверждает мнение о том, что экономика Европы замедляется, но еще не приближается к рецессии, а сектор услуг продолжает расти.

Тем не менее, самоуспокоением сейчас заниматься не стоит. Недавние политические сдвиги в Италии напоминают инвесторам о регулярной политической волатильности, наблюдаемой в Европе, но стоимость заимствований остается низкой. Этому способствует тот факт, что Европейский Центральный банк (ЕЦБ), как ожидается, представит в сентябре новый пакет стимулирующих мер. Помимо уже объявленных новых целевых долгосрочных операций рефинансирования, ЕЦБ также планирует продолжить снижение процентных ставок и может возобновить политику количественного смягчения.

В Великобритании Борису Джонсону до сих пор не удалось выйти из тупика по Brexit. Brexit уже оказывает давление на экономику Великобритании, при этом ВВП во втором квартале сократился на 0,2%, и в то же время прогноз по розничным продажам, согласно августовскому опросу CBI, стал более слабым.

С начала года все внимание было приковано к Китаю, и страна приняла ряд мер, чтобы компенсировать последствия торговой войны для своей экономики. Однако, несмотря на то, что китайские власти на этот раз оказали как фискальное, так и монетарное стимулирование, результаты пока были неоднозначными, поскольку июльские данные, включая розничные продажи, не оправдали ожиданий.

На этом фоне и без перспективы торговой сделки в ближайшее время китайские власти в августе были вынуждены использовать дополнительные стимулирующие меры. Народный банк Китая объявил о реформе кредитной ставки, чтобы снизить затраты на финансирование и позволить юаню преодолеть психологический барьер в размере 7 по отношению к доллару США. Движение валюты вызвало официальное осуждение со стороны США, которые назвали Китай валютным манипулятором. Если говорить о других странах с развивающимся рынком, то в августе Аргентина испытала серьезные трудности, когда песо ослаб на 26% по отношению к доллару, а индекс акций Merval упал более чем на 40% после того, как результаты национальных предварительных выборов показали, что нынешнее правительство может потерять власть в октябре.

В ближайшие месяцы новые монетарные и фискальные стимулы должны поддержать мировую экономику, но эти меры не смогут полностью компенсировать негативные последствия торговой войны и, следовательно, экономический спад должен продолжаться. И такие негативные риски требуют определенной осторожности.

В сфере акций инвесторы, возможно, предпочтут сосредоточиться на компаниях с сильными балансовыми отчетами, которые могут быть менее подвержены замедлению роста, чем их коллеги с более высоким уровнем левериджа. Несмотря на исторически низкую доходность, государственные облигации по-прежнему играют важную роль в портфелях, учитывая их возможности для дальнейшего роста в случае ухудшения настроений.

Альтернативные стратегии, такие как глобальные макрофонды и базовая инфраструктура, также могут быть рассмотрены теми инвесторами, которые хотят добавить балласт к своим портфелям на данном этапе цикла.

Доходность индексов в августе 2019 года (%)