В четвертом квартале рынки акций продолжили расти третий квартал подряд и значительно превзошли инструменты с фиксированным доходом. Результаты выборов в США и позитивные новости о вакцинах от Covid-19 еще в большей степени помогли восстановлению циклических сегментов рынка. Акции стоимости выросли на 16% и продемонстрировали лучший квартал с 2009 года. Еще более впечатляющими были показатели акций малой капитализации, которые продемонстрировали доходность в размере 24%, нивелировав потери за год в результативности по сравнению с акциями крупной капитализации. Акции роста поднялись почти на 13%, уступая по итогам квартала, но все еще показывая опережающий с большим отрывом результат в течение календарного года. Рост цен на сырьевые товары был обусловлен высоким спросом на промышленные металлы в Азии. Цены на нефть также выросли, чему способствовали новости о вакцинах.

В течение квартала течение пандемии ухудшалось. Количество новых заражений значительно выросло в Европе и США, превысив предыдущие максимумы. Ограничения возможностей отделений интенсивной терапии и вспышки в домах престарелых вынудили правительства принять новые строгие меры изоляции, чтобы замедлить распространение вируса. В Европе и Великобритании сфера услуг находится под серьезным давлением введенных ограничений. В США масштабная осенняя волна распространения вируса началась с отставанием от Европы, и ограничения здесь были менее жесткими. Таким образом, негативные последствия для роста ВВП США, скорее всего, не будут проявляться до 1-го квартала 2021 года. Производство по-прежнему демонстрирует большую устойчивость к пандемии, чем сектор услуг, — тенденция, которая наблюдается во всем мире. Восстановление спроса на товары и снижение чувствительности к социальному дистанцированию помогли сохранить индексы делового доверия в промышленности (PMI) на территории роста. Это хорошая новость для рынков акций, поскольку товары и производство по-прежнему вносят значительный вклад в прибыль в рамках индексов.

Опасения по поводу растущей нагрузки на системы здравоохранения были перекрыты заявлениями PfizerBioNTech, Moderna и AstraZeneca/Oxford в ноябре об эффективности их вакцин в снижении симптоматических случаев Covid-19. Конец кризиса Covid-19 теперь, похоже, близок, но путь к восстановлению в ближайшие кварталы все еще может быть ухабистым.

После одобрения вакцин соответствующими органами теперь решающее значение будет иметь, насколько быстро эти вакцины могут быть изготовлены, распределены и использованы в массовом масштабе. Стоит отметить логистические проблемы вакцин PfizerBioNTech и Moderna, которые требуют холодного хранения и являются относительно дорогими. Успех также будет зависеть от готовности населения к вакцинации и эффективности вакцин против любых мутаций вируса.

Для рынков акций объявление об эффективности вакцины 9 ноября привело к одному из крупнейших импульсных изменений в истории. Сильно пострадавшие секторы акций стоимости, такие как энергетика, традиционная розничная торговля, отели, авиалинии и финансы, выросли, в то время как лидеры в период пандемии, такие как онлайн-торговля, здравоохранение и ремонтные работы, отставали.

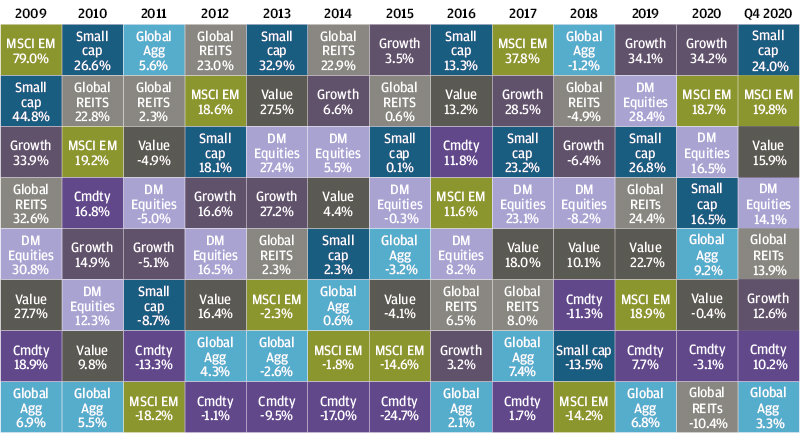

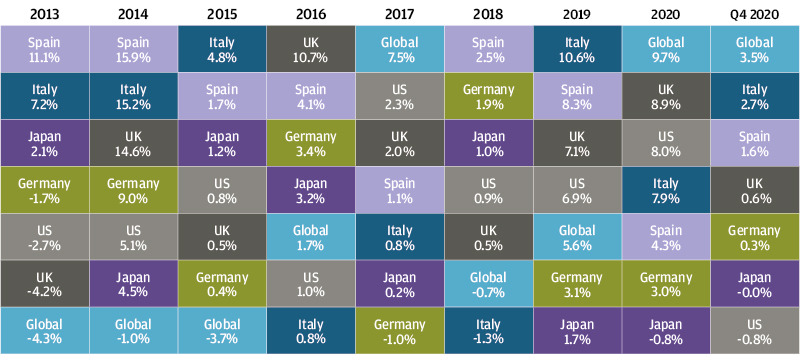

Доходности разных классов активов и стилей инвестирования

В региональном разрезе акции развивающихся рынков выросли почти на 20%, а Азия (без учета Японии) продемонстрировала рост почти на 19%, оба рынка выиграли от возобновления надежд на восстановление циклических секторов, падения доллара и роста глобальной торговой активности. Высокий спрос на медицинские товары и высокотехнологичную продукцию поднял китайский экспорт в ноябре до самого высокого месячного номинального уровня. Южная Корея, еще один бенефициар возросшего спроса на технологии, также продемонстрировала ускорение темпов роста в своей экспортной отрасли: в ноябре индекс деловой активности новых экспортных заказов подскочил до 54,6 — самого высокого уровня с марта 2011 года.

Американские акции позитивно отреагировали на результаты выборов, что способствовало их росту на 12% за квартал. Перспектива менее конфронтационного президентства Джо Байдена вместе с разделенным Конгрессом, который мог бы предотвратить как повышение налогов, так и ужесточение регулирования для технологических и медицинских компаний, порадовала рынки. Американские акции роста, которые выиграли от сдвига в сторону использования онлайн-возможностей вследствие пандемии Covid-19 в этом году, продемонстрировали низкую результативность после позитивных новостей о вакцине.

Последние дни года принесли долгожданное облегчение для пострадавших от пандемии компаний и домохозяйств. Американские законодатели в Конгрессе наконец-то согласовали план помощи при пандемии, который расширит многие меры поддержки в рамках CARES Act, включая возобновление прямых выплат домохозяйствам и более высокие пособия по безработице. Потребительские расходы были потенциально подвержены риску без дальнейшей государственной поддержки, что сделало принятые меры важным шагом для экономики США в построении финансового моста на другую сторону пандемии.

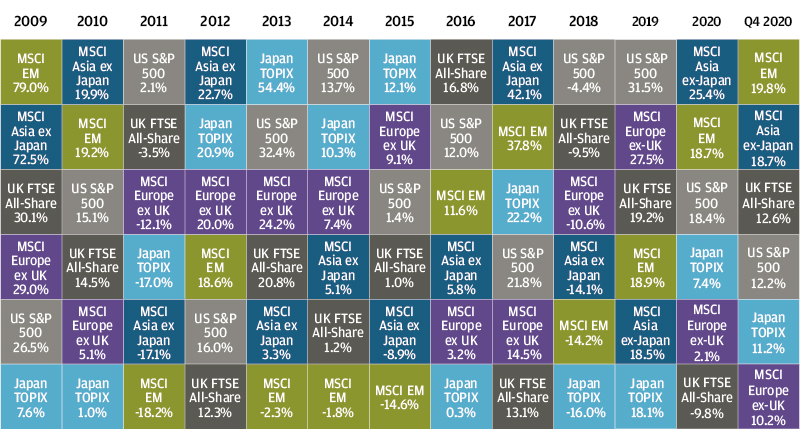

Доходности мирового рынка акций

После того как лидеры Польши и Венгрии фактически заблокировали решение по фонду восстановления Европейского Союза и семилетний бюджет, поскольку финансирование было обусловлено поддержанием верховенства закона, правительства стран ЕС, наконец, нашли компромисс. Это открывает путь для реализации пакета финансовой поддержки в размере 1,8 трлн евро при условии его ратификации национальными парламентами 27 государств-членов. Было решено, что значительная часть бюджета и фонда восстановления должна быть потрачена на устойчивые и «зеленые» проекты. ЕС также согласовал более жесткие климатические цели на 2030 год, увеличив сокращение выбросов углекислого газа по сравнению с уровнем 1990 года с 40% до 55% к 2030 году. Это приведет к значительному увеличению инвестиций в возобновляемые источники энергии и усилению регулирования.

Что касается денежно-кредитной политики, то Европейский центральный банк (ЕЦБ) увеличил размер своих запланированных покупок активов на 500 млрд евро до 1850 млрд евро и расширил временной горизонт, в течение которого он будет совершать эти покупки, на девять месяцев — до конца марта 2022 года. Было озвучено предупреждение о том, что покупки могут быть прекращены досрочно, если в них больше не будет необходимости, или продлены, если это окажется необходимо. Это помогает удерживать доходность облигаций в еврозоне на низком уровне в новом году, несмотря на ожидаемый большой объем валового предложения государственных облигаций из-за программ помощи при пандемии. Менее заметным, но все же важным был тот факт, что ЕЦБ попросил банки ограничить выплаты дивидендов до сентября 2021 года, чтобы поддержать стабильность финансовой системы.

В Великобритании Банк Англии объявил, что расширит свою программу покупки активов еще на 150 млрд фунтов стерлингов. Федеральная резервная система США также напрямую обязалась покупать казначейские облигации и ипотечные ценные бумаги по меньшей мере на 80 млрд долларов США в месяц до тех пор, пока ее органы управления не почувствуют «существенный дальнейший прогресс» в достижении своих целей по инфляции и занятости.

Ключевой вывод для инвесторов в облигации заключается в том, что, несмотря на надежды рынка на восстановление экономики, доходность государственных облигаций поднялась лишь незначительно вследствие вмешательства центральных банков. Это также дорожная карта на 2021 год. Ставки и доходность, вероятно, останутся низкими еще дольше. 10-летние казначейские облигации США завершили квартал с доходностью 0,9%, немного увеличившись по сравнению с предыдущим кварталом, но снизившись с уровня 1,9% в начале года.

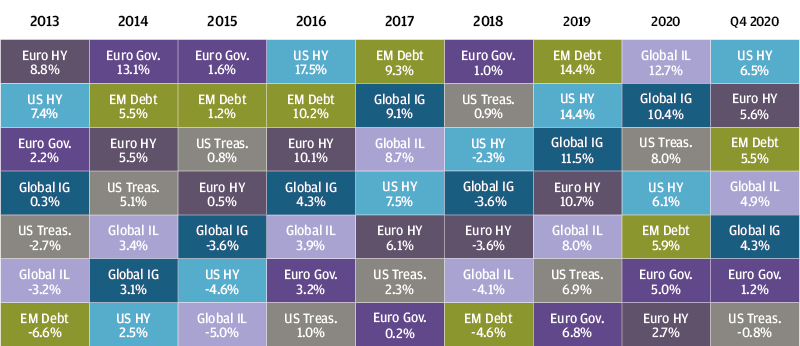

Доходность сектора инструментов с фиксированным доходом

В Великобритании цены на жилье и розничные расходы в ноябре выросли по отношению к аналогичному периоду предыдущего года, несмотря на серьезные ограничения экономической активности. Тем не менее, общая картина такова, что ВВП остается существенно ниже февральского уровня, оставляя достаточно возможностей для восстановления после того, как будут внедрены вакцины. Квартал завершился окончательным согласованием сделки по Brexit, что помогло фунту подняться на 5% за квартал. Британские акции выросли за квартал более чем на 12%.

Доходность государственных облигаций

Первый квартал 2021 года, вероятно, все же будет непростым для мировой экономики. Неутешительные экономические показатели, скорее всего, совпадут с продолжающимися ограничениями из-за пандемии. До сих пор рынок в целом был готов не принимать в расчет краткосрочную слабость, благодаря новостям о вакцинах и мерам политической поддержки, однако любое разочарование в отношении вакцинации может привести к росту волатильности рынка.

Инвесторам придется много работать, чтобы их портфели приносили необходимую им доходность. Мы начинаем новый экономический цикл с оценок, которые выше, чем это обычно бывает после рецессии. Падение реальных ставок поддержало оценки, но с учетом того, что процентные ставки ближе к их номинальному уровню, такое повторное повышение в ближайшие годы выглядит маловероятным. Более чем когда-либо акцент должен быть сделан на выявлении регионов, секторов и компаний, которые имеют самые сильные недооцененные перспективы прибыли, при одновременном поиске альтернативных форм диверсификации, помимо государственных облигаций.

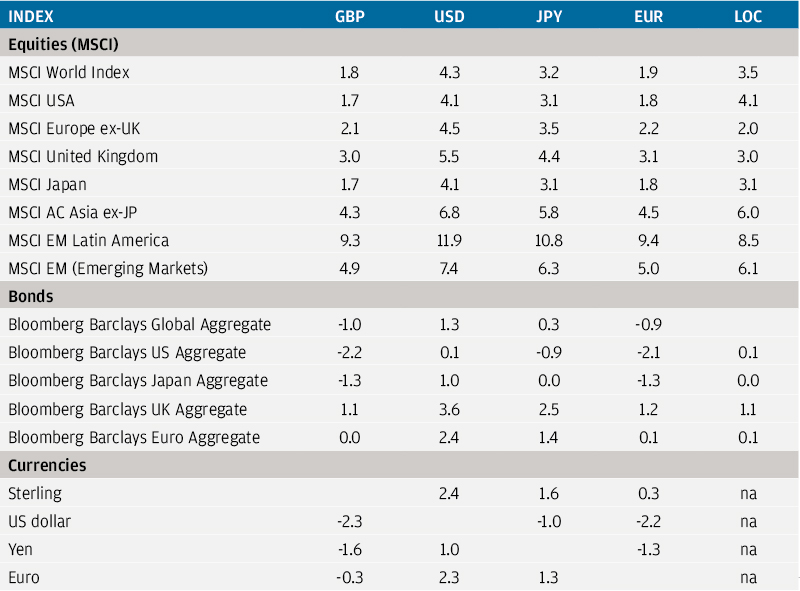

Доходность индексов в декабре 2020 года (%)