В прошлое Рождество рынки напугали инвесторов. В этом году, чтобы уберечь их от потрясений и разочарований, центральные банки создали особые условия. Рынки акций принесли в 2019 году фантастические доходы. Индекс MSCI World вырос на 28%, возглавляемый американскими акциями (+31%), европейские акции (+27%) следовали рядом. Несмотря на столь высокую доходность акций, государственные облигации также принесли хорошую прибыль.

С начала года по сентябрь государственные облигации ожидаемым образом реагировали на более слабые экономические показатели, причем доходность облигаций в целом следовала за снижением производственных показателей. Однако сюрпризом стали не сильные показатели государственных облигаций, а значительный отскок акций на фоне ухудшающихся экономических данных.

Доходности разных классов активов и стилей инвестирования

После резкого падения акций в четвертом квартале 2018 года, первые четыре месяца 2019 года продемонстрировали сильный отскок, поскольку центральные банки сигнализировали, что вместо повышения процентных ставок они будут предоставлять еще больше стимулов в попытке сохранить экономический рост на существующем уровне. Акции явно верили, что центральные банки добьются успеха в этом отношении.

Затем, с конца апреля по конец сентября, глобальные акции в основном торговались в боковом тренде с некоторыми трудностями, поскольку инвесторы переваривали приливы и отливы в торговых переговорах между США и Китаем, а также продолжающееся ухудшение макроэкономических показателей.

Примечательно, что к концу сентября индекс долгосрочных казначейских облигаций (со сроком погашения более 20 лет) вырос на 20%, а индекс MSCI World — на 18%. Поток ликвидности со стороны центральных банков привел все в движение. В то же время такая высокая доходность как для традиционных безопасных, так и для рисковых активов, является необычной. К началу октября и быки, и медведи были полностью удовлетворены.

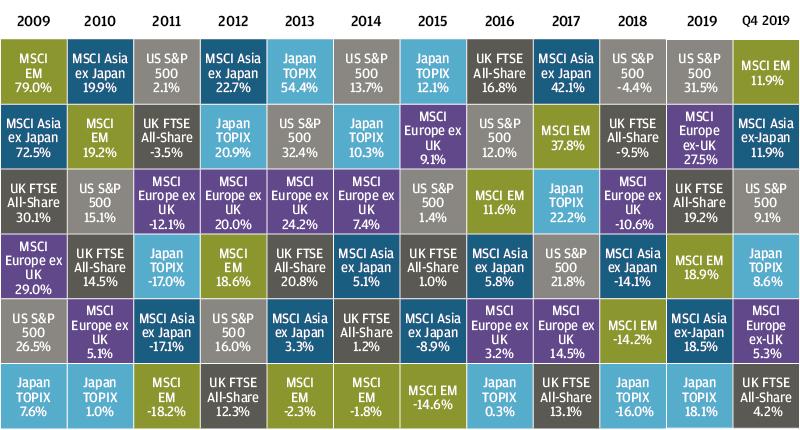

Доходности мирового рынка акций

Однако четвертый квартал решил исход года в пользу быков. Глобальные акции выросли за последние три месяца года на 9%, в то время как государственные облигации развитых стран потеряли некоторую часть своих доходов.

Повысить доходность акций и облигаций в последнем квартале помогли несколько факторов. Во-первых, с сентября немного улучшились производственные показатели США и еврозоны, хотя и остаются пока довольно слабыми. Во-вторых, опросы компаний сферы услуг в США и Европе также продемонстрировали набор оборотов. Самое главное, что, несмотря на новостные заголовки о крупных сокращениях рабочих мест в некоторых компаниях в Европе, общая занятость держалась на хорошем уровне, а в США в ноябре было добавлено более 200 000 рабочих мест. Подъем в секторе услуг и устойчивость общей занятости к слабости в обрабатывающей промышленности помогли восстановить уверенность рынка в том, что рецессия не является неизбежной.

В четвертом квартале также удалось избежать двух значительных политических рисков, по крайней мере, на данный момент. Американские пошлины на китайские товары должны были увеличиться 15 декабря, но торговая сделка первого этапа помогла этого избежать и обеспечила значительное облегчение для рынков акций. Тот факт, что США также не ввели пошлины на автоэкспорт Европейского союза, дополнительно помог поддержать акции. Как долго продлится торговое перемирие, можно только гадать, однако рынок закончил квартал, ободренный тем фактом, что худшего сценария для торговли, хотя бы на данный момент, удалось избежать.

Подавляющее большинство голосов, отданное за консервативную партию на выборах в Великобритании в декабре, сняло угрозу национализации для некоторых компаний коммунальных услуг. Коммунальный сектор в Великобритании вырос на 6% по итогам выборов. Кроме того, выборы означали, что Великобритания может принять законопроект о выходе из Европейского союза, до конца 2020 года активирующий переходный период, в течение которого мало что изменится. Сочетание таких итогов выборов помогло поднять британские акции и фунт стерлингов в течение квартала. Однако первоначальное ралли фунта стерлингов вследствие результатов выборов вскоре сошло на нет после объявления о том, что будет принят закон о непродлении переходного периода после конца 2020 года, что даст правительству Великобритании очень короткий период времени для согласования соглашения о свободной торговле, позволяющего избежать жесткого Brexit.

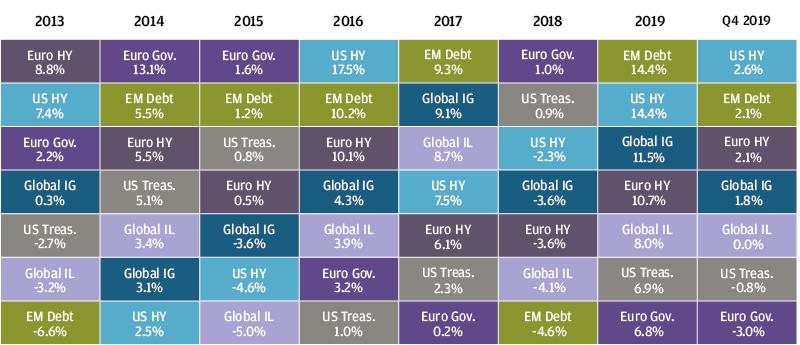

Доходность сектора инструментов с фиксированным доходом

Четвертый квартал также был отмечен кадровыми изменениями в ключевых центральных банках: Кристин Лагард сменила Марио Драги в Европейском центральном банке, а Эндрю Бейли был объявлен преемником Марка Карни в Банке Англии. Что касается политических действий, то и Федеральная резервная система, и ЕЦБ вновь начали расширять свои балансы, а ФРС в третий раз в этом году снизила процентные ставки.

С уверенностью можно сказать, что это был отличный год для инвестиций, почти независимо от того, во что были сделаны эти инвестиции. Следующий год вряд ли будет таким же беспорядочным, и такие высокие доходы, вероятно, получить будет труднее. Если мировая экономика ускорится, акции должны вырасти, хотя более высокие стартовые оценки могут ограничить масштабы роста. В этом сценарии доходность государственных облигаций также должна расти, а не падать, как это было в 2019 году.

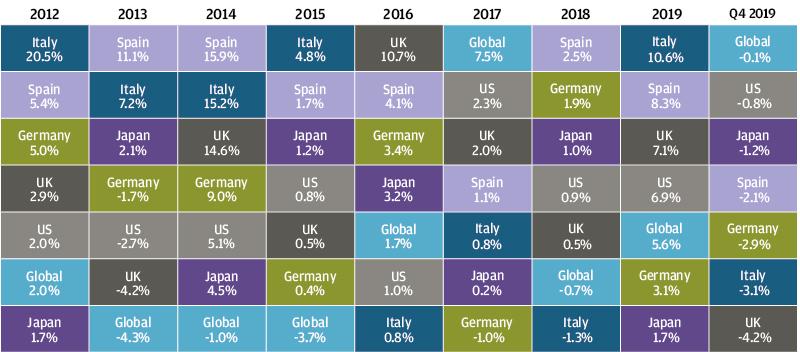

Доходность государственных облигаций

Однако если темпы роста продолжат замедляться, а давление на прибыль заставит компании сокращать рабочие места, то 2020 год может стать еще одним хорошим годом для государственных облигаций и более сложным годом для акций и кредитных инструментов. В любом случае, с торговыми переговорами по Brexit и выборами в США, 2020 год, безусловно, не будет спокойным, и, скорее всего, сохранится довольно большой уровень неопределенности.

Хотя 2019 год показывает, что неопределенность не обязательно должна быть врагом инвесторов, ориентироваться в такой затянувшейся политической неопределенности на фоне поздней стадии экономического цикла будет непростой задачей. В начале года мы по-прежнему считаем, что в целом нейтральный, сбалансированный портфель акций, государственных облигаций и защитных альтернативных активов все еще подходит до тех пор, пока экономические и политические перспективы не станут более ясными.

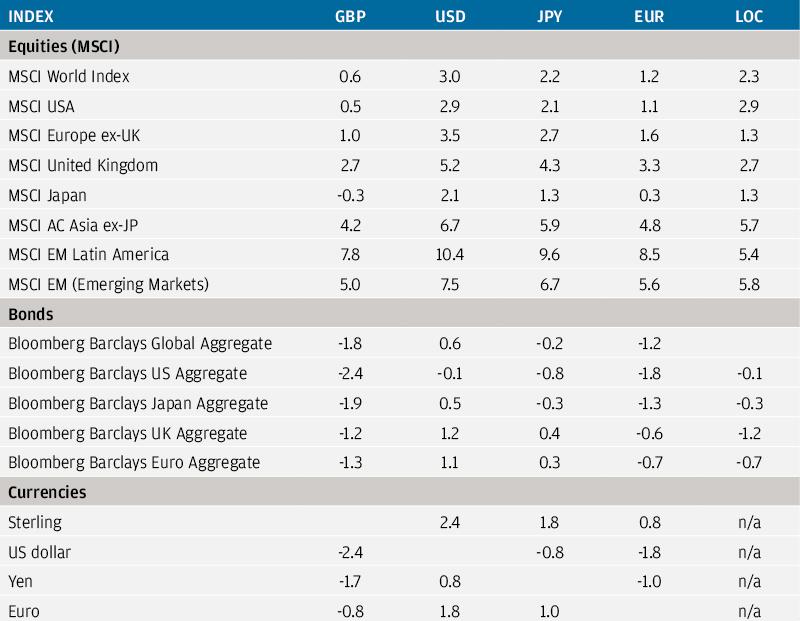

Доходность индексов в декабре 2019 года (%)