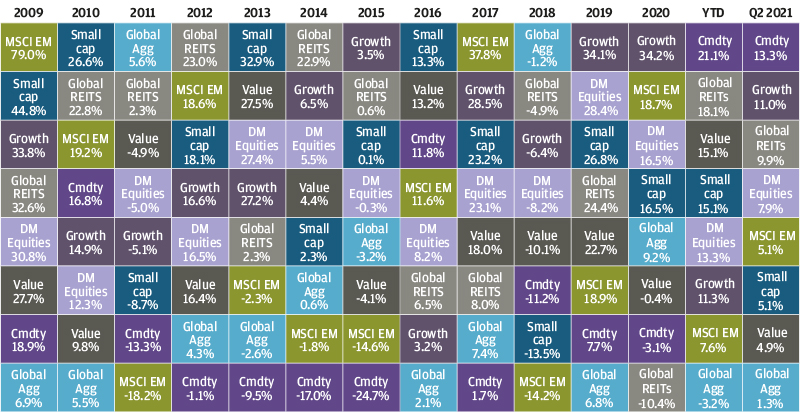

Во втором квартале выросли акции, поскольку кампании по вакцинации продолжали ускоряться в большинстве развитых экономик, особенно в Европе, которая сейчас догоняет Великобританию и США. Развивающиеся экономики сохраняли отставание в области вакцинации, но заболеваемость в Китае остается очень низкой, а в Индии, похоже, достигла своего пика. Доходность 10-летних казначейских облигаций упала на 30 б.п., до 1,45%, и это снижение помогло акциям роста превзойти акции стоимости.

Правительства большинства развитых рынков продолжали ослаблять связанные с Covid ограничения мобильности, вследствие чего возрос уровень активности. Экономические показатели за последние три месяца в целом были очень сильными, особенно в США, где в первом квартале темпы роста в годовом исчислении составили 6,4%. Хотя экономика еврозоны сократилась в первом квартале на 0,6%, ведущие экономические показатели, такие как индекс делового доверия (PMI), во многих регионах достигли многолетних максимумов. Эти данные указывают на сильный экономический подъем, произошедший в Европе во втором квартале. Можно рассчитывать, что во второй половине года глобальный рост останется сильным.

Однако возобновление экономического роста и последовавший за этим быстрый рост активности привели к росту инфляции в некоторых странах. В мае индекс потребительских цен в США вырос на 5,0% в годовом исчислении, хотя некоторые из базовых особенностей свидетельствуют о том, что действуют временные факторы, такие как рост цен на подержанные автомобили. В то время как Федеральная резервная система продолжает рассматривать текущий рост инфляции как временный, ее политика стала немного более «ястребиной» с признанием обсуждающегося сворачивания стимулирующих мер. Также медианный участник Федерального комитета по открытым товарным знакам теперь ожидает двух повышений ставок примерно в 2023 году по сравнению с отсутствием ожиданий повышения ставок еще три месяца назад.

Является ли инфляция временной или нет, продолжает оставаться одним из ведущих вопросов для инвесторов.

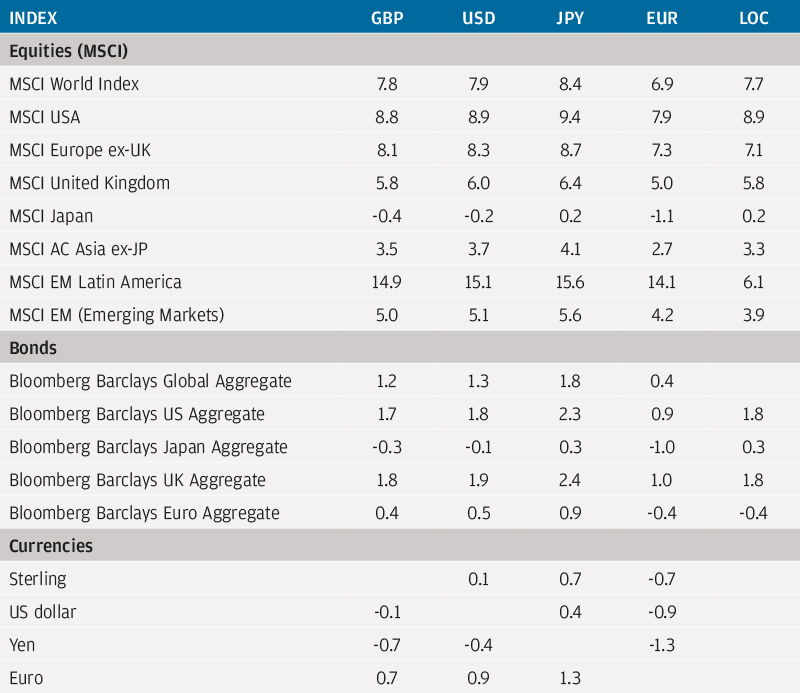

Доходности разных классов активов и стилей инвестирования

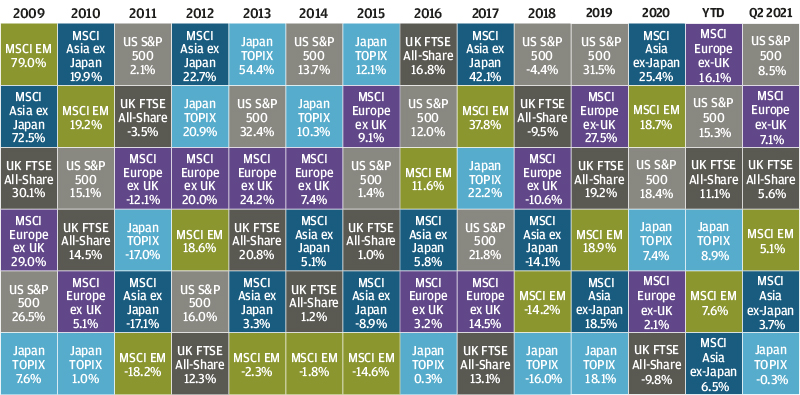

В региональном разрезе в прошлом квартале лучшую доходность показал индекс S&P 500 (+8,5%) благодаря восстановлению акций роста, сильному росту прибыли в первом квартале (47% по отношению к аналогичному периоду предыдущего года) и перспективам увеличения фискальных стимулов, поскольку Джо Байден достиг двухпартийной сделки по увеличению расходов на инфраструктуру на 600 млрд долларов. Вплотную за S&P 500 следовали европейские индексы акций (+7,1%), чему способствовало возобновление роста региональных экономик и высокий мировой спрос на товары.

Хотя распространение дельта-варианта вируса представляет собой потенциальную проблему, поскольку оно может замедлить полное восстановление экономики, рост числа случаев заражения пока не привел к значительному увеличению количества госпитализаций в Великобритании. Это говорит о том, что вакцины хорошо работают и против этой вариации, и акции Великобритании по-прежнему продемонстрировали рост на 5,6% за квартал.

Напротив, медленная кампания вакцинации повлияла на относительные показатели японского рынка акций в прошлом квартале. В то же время ужесточение политики и проблемы регулирования оказали давление на относительные показатели Китая и азиатские индексы в целом.

Доходности мирового рынка акций

На рынках инструментов с фиксированным доходом инвесторы стремились к хеджированию доходности и инфляции на фоне низкой доходности суверенных облигаций и растущей инфляции, обращаясь к спредовым продуктам, таким как долговые обязательства развивающихся рынков, кредиты инвестиционного уровня в США и высокодоходные бумаги США и Европы, а также облигации, привязанные к инфляции.

Доходность сектора инструментов с фиксированным доходом

С точки зрения дюрации США превзошли показатели прошлого квартала, поскольку инвесторы, похоже, предпочли относительно более высокую доходность казначейских облигаций все еще глубоко отрицательной реальной доходности основных суверенных облигаций Европы. Кроме того, выпуск 10-летних облигаций на сумму 20 миллиардов евро для финансирования пакета восстановления Европейского союза следующего поколения, вероятно, также помог немного повысить базовую доходность в Европе.

Доходность государственных облигаций

Мы полагаем, что перспективы краткосрочного глобального роста остаются очень хорошими. По мере ослабления сдерживаемых потребительских расходов можно предположить, что эстафету подхватят государственные расходы и расходы бизнеса. Хотя вторая половина года может быть более сложной для финансовых рынков, можно ожидать, что рынки акций продолжат свой восходящий путь.

Опасения по поводу инфляции, вероятно, будут способствовать колебаниям рынка, но потребуется много плохих новостей, чтобы переориентировать центральные банки на ускоренное сворачивание политики «легких денег». Мы также считаем, что недавнее отставание Азии и Китая из-за опасений по поводу ужесточения политики и прогресса в области вакцинации является временным, а структурная основа для Азии остается неизменной.

Наконец, поскольку в ближайшие месяцы стоит ожидать роста волатильности не только для рынков акций, но и для рынков облигаций, мы считаем, что вложение средств в альтернативные варианты может повысить устойчивость портфеля.

Доходность индексов в июне 2021 года (%)