Линейка фондов Guinness уже давно в числе фаворитов как среди консультантов, так и среди клиентов благодаря своим успехам в доходности — в частности, фонд Guinness Global Innovators продемонстрировал почти 15% годовых с 2010 года. Таким образом, запуск нового фонда в линейке группы Guinness в конце 2020 года — Guinness Sustainable Equity — ожидался с нетерпением.

Беседа с управляющим фондом Сагаром Тханки (Sagar Thanki) позволила узнать подробности об этом интересном фонде.

Конечно, стабильность и принадлежность к ESG (экология, социальная ответственность и качество управления) — это качества, которые воодушевляют всех в сфере управления активами, поэтому то, что отличает этот фонд от остальных, — применяемые критерии отбора и взвешенное распределение его активов.

По словам управляющего фондом, фонд пытается извлечь выгоду из возможностей, возникающих при переходе к более устойчивой экономике – и планете! Существуют убедительные доказательства того факта, что устойчивые и проявляющие заботу об окружающей среде компании ДЕЙСТВИТЕЛЬНО работают лучше и приносят большую стоимость стейкхолдерам, поскольку репутация на рынке приводит к расширенному и стабильному их использованию потребителями, движимыми переходом к более устойчивой экономике.

Не будем рассматривать банальные обещания инвестировать только в «качественные» компании, которые пытаются минимизировать загрязнение и другой ущерб окружающей среде, а посмотрим, как работает так называемый «скрининг» — система отбора активов.

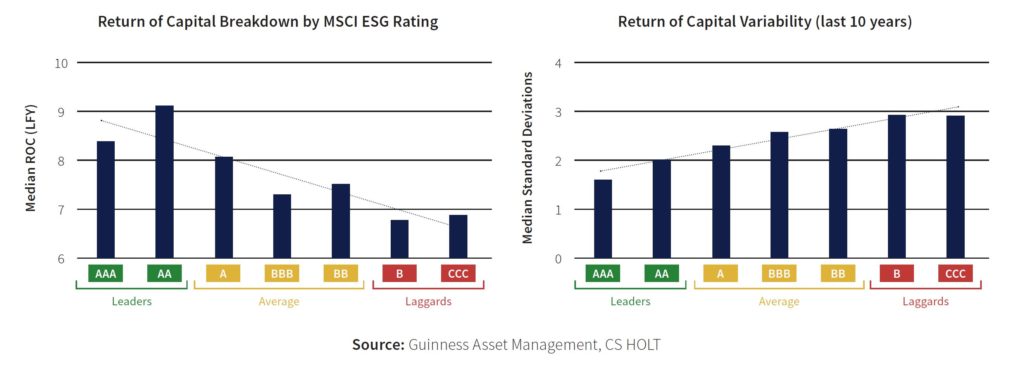

Ключевым словом здесь является «качество» – и фондовый управляющий подразумевает под ним компании, имеющие историю стабильно высокой и растущей рентабельности капитала, он отбирает компании с сильными балансами и избегает тех, которые имеют значительную долю заемных средств для подпитывания своего роста.

Для количественной оценки этого менеджеры фонда смотрят, чтобы рентабельность капитала (RoC) составляла 10% и выше ежегодно в течение последних 10 лет.

Менеджеры также внимательно отслеживают компании со средней капитализацией, рассматривая здесь те из них, которые предлагали рентабельность капитала более 10% за последние 5 лет.

Действительно, в портфеле фонда есть уклон в сторону компаний со средней капитализацией — отчасти из-за отсутствия стоимости и возможностей со стороны компаний с большой капитализацией. Здесь подчеркивается акцент на рост капитала, который, возможно, сложнее для компаний с большой капитализацией, и, поскольку фонд не ограничен каким-либо бенчмарком, управляющая фондом команда может купить около 30 акций при равновзвешенном распределении и держать их в течение длительного периода, снижая оборот и связанные с ним комиссионные сборы.

30 наименований может показаться довольно малым числом, однако, по словам управляющего фондом, при применении разработанного и запатентованного Guinness «скрининга», в любом случае остается относительно небольшая область подходящих активов.

Так, при применении критерия 10% RoC в течение пяти или десяти лет оказывается, что в мире найдется только около 5% подходящих из торгующихся на рынке компаний, однако это число еще сократится при удалении компаний с высоким уровнем заемных средств, то есть с показателем Чистый долг/EBITDA более 3. Наконец, из оставшихся нужно убрать всех тех, кто не вписывается в модель ESG, определенную Норвежским советом по этике, и тогда от моря остается всего лишь небольшая лужица.

Мы рассмотрели то, что не попадет в портфель фонда. Но на каких областях фокусируются менеджеры фонда, чтобы они попали в портфель активов Guinness Sustainable Equity? Здесь можно выделить три довольно обширных направления:

• Здоровье и качество жизни — фармацевтика, медицинские технологии и питание

• Производительность и связь — полупроводники и Интернет вещей

• Эффективность использования ресурсов — чистая энергетика и управление водными ресурсами

Если мы вернемся к новизне равных весов в портфеле, то в пользу такой модели свидетельствует ряд преимуществ.

Самое главное, что управляющая команда имеет высокую степень уверенности в отношении каждой включенной в портфель акции, и взвешивание здесь имеет большее значение, чем в средневзвешенной модели индекса MSCI World Index, поэтому, если компания показывает неудовлетворительные результаты, она удаляется, а не удерживается, чтобы «перетащить» портфель.

Далее, если компания демонстрирует слабые результаты, но уверенность в ней все еще сохраняется, менеджеры могут с течением времени добавлять новые позиции, в отличие от добавления новых компаний и расширения количества удерживаемых акций. Это позволяет эффективно перебалансировать портфель с долгосрочными выгодами.

Конечно, если акцию действительно нужно удалить, ее изымают только для замены на другую. Это, в свою очередь, повышает уровень уверенности, поскольку ограничение портфеля до 30 наименований и поддержание сбалансированности распределения означает, что доля самой маленькой компании в портфеле примерно такая же, как и доля самой крупной, что свидетельствует о повышенной уверенности в более мелкой компании.

Делать какие-то выводы еще рано, однако фонд однозначно имеет хорошие перспективы на будущее.