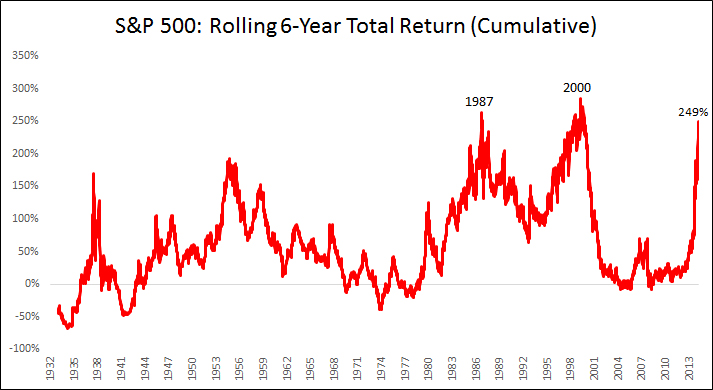

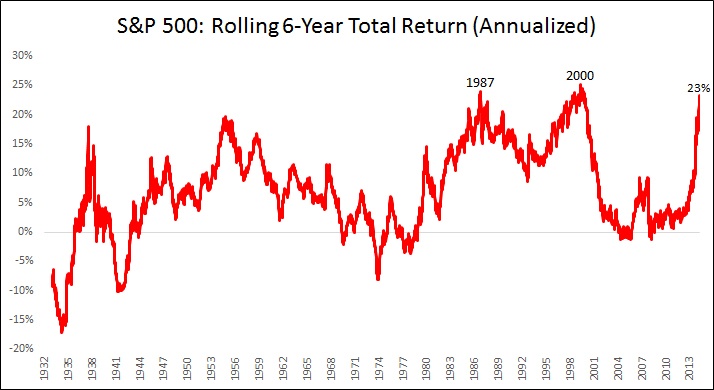

Бычий рынок вот-вот отметит уже 6 лет, и это были невероятные шесть лет. С момента глубочайшего спада в марте 2009 года S&P 500 вырос более чем в три раза в один из величайших шестилетних бычьих рынков в истории.

Годовая доходность превосходила 23% только в аналогичные по протяженности периоды 1981-1987 и 1994-2000.

Следующие шесть лет

В настоящее время растет число участников рынка, которые, похоже, считают, что 20% годовой доходности – это «новая норма», и ближайшие шесть лет будут отражением предыдущего периода. Суть их аргументов заключается в следующем: центральные банки по всему миру реализуют программы беспрецедентного смягчения, поэтому возможностям роста S&P 500 нет пределов. Иначе говоря, в эпоху новых действий центральных банков исторические нормы смело могут быть отброшены, так как, образно выражаясь, деревья могут расти до небес.

Конечно, возможно все, но мы также должны рассматривать и тот мир, где деревья не растут до небес, и возвращение к средним значениям по-прежнему никто не отменял. В этом мире со «старыми нормами» повторение предыдущих успехов вряд ли возможно по следующим причинам:

1) средняя годовая доходность для S&P 500 с 1928 года составляет 9,3%. Ожидать, что рынок более чем в два раза превысит эту доходность в очередные шесть лет, значит ожидать величайший пузырь в истории рынков, намного превосходящий пузырь доткомов, который достиг своей кульминации в 2000 году.

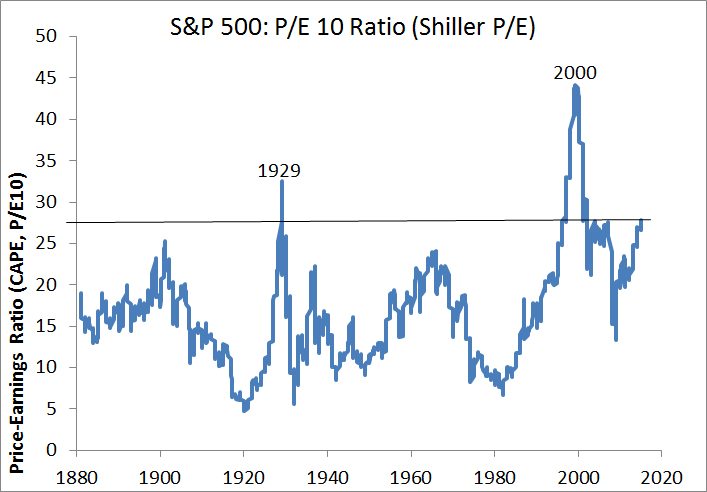

2) долгосрочное отношение цена/прибыль с поправкой на инфляцию (CAPE или P/E Шиллера) сейчас составляет 28, и это значение выше, чем во все предыдущие периоды с 1871 года, за исключением 1929 года и пузыря доткомов с пиком в 2000 году.

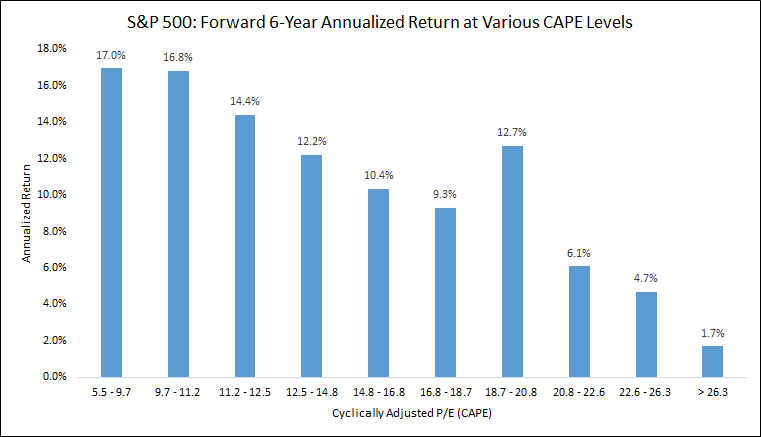

3) на фоне внушающих страх краткосрочных прогнозов существует и сильная обратная зависимость между долгосрочной доходностью и начальными коэффициентами цена/прибыль, особенно в крайних точках. При худших десятилетних значениях P/Е Шиллера в прошлом (величина более 26,3) наблюдалась худшая средняя форвардная доходность на отметке 1,7%.

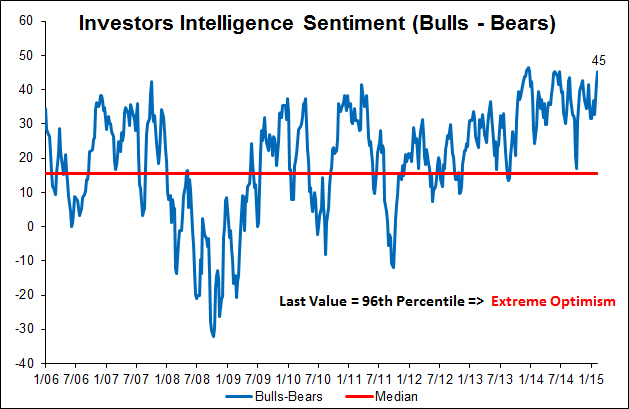

4) доходы последних шести лет не были распределены среди инвесторов, которые находились на позиции быков в такой крайней степени, как никогда раньше. Спред между быками и медведями в размере 45% сегодня резко контрастирует с величиной того же спреда -20% шесть лет назад. Крупнейшие прибыли на рынках акций основаны на «стене беспокойства», и такой стены не наблюдается, чтобы говорить о больших доходах.

Конечно, эти факторы могут быть проигнорированы в краткосрочной перспективе, однако игнорировать их в течение шести лет будет труднее. По крайней мере, перечисленные факторы предполагают, что шансы получения доходности выше среднего уровня будут низкими.

Долговые инструменты в будущем, в котором деревья не вырастут до небес

В конце концов, то, что реализует ФРС посредством самой экспансионистской монетарной политики в истории, является не новой парадигмой, а просто сдвигом в естественном порядке получения доходов. В поисках «эффекта богатства» для удовлетворения прихотей сегодняшнего дня были позаимствованы доходы из будущего. ФРС сделала это с надеждой на то, что американский народ будет наращивать объемы взятых кредитных денег и больше тратить, и экономический рост ускорится благодаря краткосрочным выгодам на фондовом рынке.

К сожалению, за прошедшие шесть лет этот «эффект богатства» не оправдал себя, и показатели роста восстанавливающейся экономики были самыми медленными в истории в терминах реального ВВП и реальной заработной платы. В остатке мы имеем бум только на фондовом рынке, а не в реальном секторе экономики.

Если деревья не вырастут до небес, то как раз будут страдать будущие доходы вследствие того, что прошлые доходы были столь велики. И других вариантов нет, если вы, конечно, не уверены в том, что многократные увеличения могут множиться до бесконечности, не возвращаясь обратно к историческим нормам.

Для тех, кто до сих пор находился на позиции сохранения и пополнения своих инвестиций, не продав ни единой акции, такая ситуация была не подарком от ФРС, а огромным бременем. Такие инвесторы были вынуждены пополнять деньгами свои вложения в акции на заданном высоком уровне, что, в конечном счете, снизило их долгосрочные доходы. Инвесторы, чья главная цель заключается в сохранении своего капитала, чувствовали бы себя гораздо лучше при более умеренных изначальных ценах в сочетании со снижением их в процессе, что позволило бы им совершать покупки по более низким ценам и увеличить долгосрочные доходы. Это прописная математическая истина — усреднение долларовой стоимости.

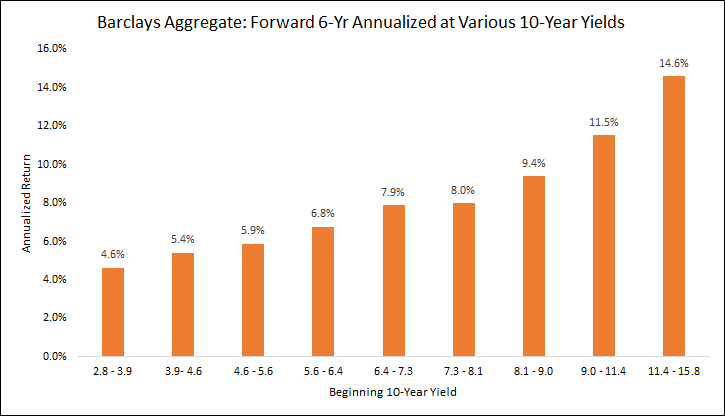

На рынке облигаций математика также работает против инвесторов, так как ФРС сдерживала процентные ставки в течение более шести лет. При нынешнем уровне 2,1% доходность по 10-летним казначейским обязательствам США позволяет предполагать, что доходность облигаций в ближайшие годы, скорее всего, будет гораздо ниже среднего уровня.

Итак, если деревья не вырастут до небес, то ближайшие шесть лет не будут похожи на предыдущую шестилетку, и инвесторы, скорее всего, столкнутся с гораздо более сложной внешней средой.