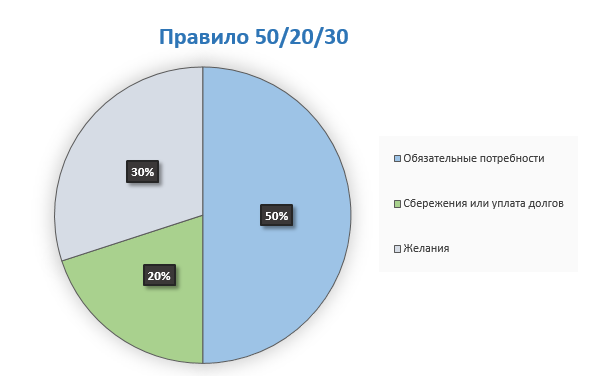

Разделите свой доход за вычетом налогов между потребностями, желаниями, сбережениями и погашением долгов, используя, в качестве руководства, соотношение бюджета 50/30/20, где:

- 50 % тратятся на обязательные потребности: аренду/ипотеку, транспорт, продукты, коммунальные услуги и прочее;

- 20 % тратятся на: сбережения или выплату долгов, если они есть;

- 30 % — на развлечения: шоппинг, рестораны, уход за собой и другое.

В своей простейшей форме бюджетирование представляет собой математическую задачу для третьего класса.

Если мой заработок за вычетом налогов составляет, скажем, 2000 долларов в месяц, то как мне оплатить аренду жилья, страховку, медицинское обслуживание и прочие расходы без исчерпания денег? Как покрыть все расходы ограниченной суммой денег? Я называю это игрой с нулевым исходом.

Ответ на этот вопрос – бюджет. Как правильно создать бюджет, спросите вы?

5 ШАГОВ К СОЗДАНИЮ БЮДЖЕТА:

1) ПРОСЧИТАЙТЕ СВОЙ ДОХОД ПОСЛЕ УПЛАТЫ НАЛОГОВ. Если вы регулярно получаете зарплату, то сумма, которую вы получаете, вероятно, и есть ваш «чистый заработок». Но если у вас подключена система автоматических вычетов из заработной платы за ипотечный кредит, страхование жизни и вычет суммы на сберегательный счет- прибавьте эту сумму обратно, чтобы получить истинную картину своих сбережений и расходов.

Если же у вас есть другие виды дохода – любой дополнительный заработок, то вычтите все, что уменьшает его сумму, например, налоги и бизнес-расходы.

2) СОСТАВЬТЕ ПЛАН БЮДЖЕТИРОВАНИЯ.

Любой бюджет должен покрывать все ваши потребности, желания и, ключевой момент – сумму для сбережений на чрезвычайные ситуации и на ваше будущее. Отслеживайте свой прогресс.

3) ОТСЛЕЖИВАЙТЕ СВОИ РАСХОДЫ.

Действительно ли вы можете уложиться в рамки вашего бюджета? Все ли расходы были запланированы? Добавляйте все расходы, о которых могли забыть, и отслеживайте ваши расходы в течение трех месяцев.

4) АВТОМАТИЗИРУЙТЕ СВОИ СБЕРЕЖЕНИЯ.

Настройте автоматический перевод суммы или процента с каждого поступления денег на ваш счёт. Чтобы та часть суммы, которую вы планировали выделить для определенной цели, попала туда с минимальными усилиями с вашей стороны.

Обычный сберегательный план или финансовый коуч могут помочь вам отнестись более ответственно к созданию бюджета.

5) ПЕРЕСМАТРИВАЙТЕ СВОЙ БЮДЖЕТ.

Со временем ваши доходы, расходы и приоритеты будут меняться. Вы можете регулировать ваш бюджет, главное, чтобы он всегда у вас был!

БЮДЖЕТ— это планирование относительно каждого имеющегося у вас рубля. Это не волшебство, но правильно составленный план представляет собой финансовую свободу и жизнь без стресса в ближайшем будущем.

Давайте же узнаем как выглядит бюджет?

Я рекомендую воспользоваться популярным правилом «50/20/30»

Оно достаточно простое и позволяет вам пересмотреть многие расходы, особенно в случаях серьезного перерасхода во время праздников и дней рождения.

Эксперт по делам банкротства и сенатор США — Элизабет Уоррен написала книгу совместно со своей дочерью Амелией Уоррен Тяги – «Все ваше благосостояние» (с англ. «All Your Worth»).

В ней они рекомендуют придерживаться плана бюджета, в котором вы тратите примерно 50 % своего дохода (за вычетом налогов) на предметы первой необходимости, не более 30 % на ваши желания и развлечения, не менее 20 % на сбережения и на погашение долгов.

Мне нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь приемлемый объем задолженности, время от времени позволяя себе желаемые удовольствия, иметь сбережения для оплаты неожиданных расходов и выйдет на пенсию комфортно.

Эти пропорции могут быть сильно удалены от идеала до тех пор, пока вы не откорректируете свои финансы. Обычным явлением в наши дни является тот факт, что люди тратят 70% и более на насущные потребности, что объясняет причину того, почему им так сложно откладывать деньги и погашать долги. Когда вы молоды и только начинаете самостоятельную финансовую жизнь, у вас просто не остается денег на сбережения.

Выделите 50% вашего дохода на покрытие потребностей.

Ваши потребности — около 50% вашего дохода после уплаты налогов — должны включать:

- Продукты

- Плату за жилье/аренду жилья

- Коммунальные расходы

- Расходы на транспорт

- Страхование

Минимальные платежи по кредиту. Все, что выходит за рамки минимума, входит в категорию сбережений и погашения долга.

Расходы, относящиеся к уходу за детьми, или другие расходы, без которых вы не можете вести свою трудовую деятельность.

Если ваши расходы на предметы первой необходимости превышают отметку в 50%, вам следует серьезно задуматься о секции «Потребности» вашего бюджета. Это не конец света, но вам придется откорректировать свои расходы.

Даже если вы укладываетесь в отметку 50%, пересмотр этих постоянных затрат иногда разумен. Вы можете найти лучший тарифный план для сотового телефона, возможность рефинансирования ипотечного кредита или более выгодное страхование автомобиля.

Выделите 20% ваших доходов на сбережения и погашение задолженности.

Используйте 20% вашего дохода за вычетом налога, чтобы накопить на непредвиденные расходы, на будущее и погашение задолженности. Убедитесь, что вы думаете о финансовой картине целиком; это может означать, что иногда приходится менять приоритет со сбережений на погашение задолженности для достижения самых насущных целей.

ПРИОРИТЕТ № 1 — стартовый фонд для чрезвычайных ситуаций. Многие эксперты рекомендуют попытаться сократить расходы на проживание до абсолютного минимума на несколько месяцев. Я предлагаю вам начать по крайней мере с 500 долларов – этого достаточно, чтобы покрыть небольшие непредвиденные расходы и продолжать наращивать свои сбережения. Вы не сможете выбраться из долгов без возможности избежания новых долгов каждый раз, когда происходит что-то неожиданное. Вы будете спать спокойнее, зная, что у вас есть финансовая «подушка безопасности».

ПРИОРИТЕТ № 2 — пенсионные сбережения с отложенными налоговыми платежами. Для большинства людей это означает международные пенсионные планы с налоговыми преимуществами. Если ваш работодатель предлагает пополнение вашего пенсионного счета в сумме равной вашим пополнениям, вносите по меньшей мере сумму установленного работодателем максимума. Это «бесплатные» деньги.

Почему мы устанавливаем приоритетом регулярные перечисления в накопительные планы с отложенными налоговыми платежами, а не уплату долгов? Потому что у вас не будет другого такого шанса на получение «бесплатных» денег, налоговых льгот и сложных процентов.

В конечном счете, у вас есть наиболее высокий шанс построить состояние, сделав своей привычкой регулярные долговременные накопления.

Каждые 1,000 долларов, которые вы не разместите на накопительном счете пока вам 20-29 лет, могут превратиться в 20,000 долларов, которые вы не получите на пенсии.

ПРИОРИТЕТ № 3 — токсичная задолженность. После того, как вы начали регулярно пополнять свой накопительный счет, избавьтесь от токсичных долгов: долг по кредитной карте с высокой процентной ставкой или личные займы. Процентные ставки по ним настолько высокие, что в конечном итоге вы погашаете сумму задолженности, которая превышает в два-три раза сумму изначального займа.

ПРИОРИТЕТ № 4 — опять же, сбережения для выхода на пенсию. После того, как вы избавились от токсичных долгов, следующая задача – подготовка для комфортного выхода на пенсию.

Стремитесь откладывать 15% от суммы вашего дохода до вычета налогов, включая сумму пополнения со стороны вашего работодателя, если в вашей компании действует такая программа.

Если вы молоды, подумайте о финансировании пенсионного счета с регулярными взносами .

Приоритет № 5 — Ваш денежный резерв / фонд на чрезвычайные ситуации. Регулярные взносы помогут вам создать сумму резерва, достаточную для покрытия расходов на проживание в течение трех-шести месяцев. Не стоит ожидать устойчивого прогресса, поскольку чрезвычайные ситуации иногда происходят, но, по крайней мере, теперь вы сможете ими управлять.

ПРИОРИТЕТ № 6 — погашение долга. Это платежи сверх минимального размера, необходимого для погашения оставшейся задолженности. Если вы уже выплатили свой самый токсичный долг, то, то что осталось, — это, вероятно, долг с низкой ставкой (например, ваш ипотечный кредит или студенческие займы). Заняться ими стоит только после того, как вы решите свои другие финансовые вопросы.

Любые маневры с деньгами должны происходить за счет суммы, доступной для ваших желаний и развлечений или за счет экономии на ваших потребностях, но никак не за счет вашего денежного резерва и пенсионных накоплений.

ПРИОРИТЕТ № 7 — это Вы. Поздравляем!

Вы находитесь в отличной позиции – в действительно отличной позиции — если вы создали денежный фонд для чрезвычайных ситуаций, выплатили токсичные кредиты и регулярно откладываете 15% на свой пенсионный счет. Вы выработали привычку к сбережениям, что дает вам огромную финансовую гибкость. Не сдавайтесь на данном этапе.

Если вы достигли этой счастливой точки, подумайте о сбережениях для покрытия нерегулярных расходов не являющихся чрезвычайными ситуациями, например, ремонт дома или ваш новый автомобиль. Эти расходы появятся рано или поздно, поэтому лучше заранее накопить на них, чем потом занимать деньги.

Оставьте 30% от своего дохода для развлечений и желаний

Разграничить желания от потребностей может быть сложно. Однако, в целом, потребности – это то, без чего вы не сможете жить и работать. Типичные желания включают ужины в ресторанах, подарки, путешествия и развлечения.

Не всегда легко принять решение. Является ли абонемент в тренажерный зал желанием или необходимостью? Как насчет органических продуктов питания? Решения зависят от конкретного человека.

Если вы хотите выйти из долгов как можно быстрее, вы можете решить, что ваши желания могут подождать, пока у вас не будет достаточных сбережений или до тех пор пока ваши долги не будут под контролем. Но в то же время ваш бюджет не должен быть настолько строгим, что вы никогда не сможете купить себе что-нибудь просто для удовольствия.

В каждом бюджете должно быть «место для маневра» и немного денег, которые вы имеете право потратить так, как захотите.

Ваш бюджет — это инструмент, который помогает вам, а не смирительная рубашка, не позволяющая вам наслаждаться жизнью. Если у вас совершенно нет денег на развлечения, вы вряд ли будете придерживаться своего бюджета, а хороший бюджет — это тот, которого вы будете придерживаться.

Создание бюджета проще, когда у вас есть помощник. Ваш финансовый консультант сможет легко помочь вам определить вашу финансовую ситуацию и незамедлительно начать процесс накоплений.