В феврале акции и облигации вновь разошлось, поскольку устойчивость экономики продолжала сдерживать ожидания снижения ставок. Февраль был довольно хорошим месяцем для рынков акций: стабильные экономические данные и относительно сильные отчеты о доходах способствовали росту с начала года. Напротив, рынки облигаций в целом снизились, а индекс Bloomberg Global Aggregate потерял 1,3% в течение февраля.

Если говорить об акциях, то развивающиеся рынки показали хорошие результаты, прибавив 4,8% за месяц, в основном благодаря восстановлению в Китае. На развитых рынках лучшие результаты продолжала демонстрировать Япония — индекс Nikkei 225 достиг нового исторического максимума впервые более чем за 30 лет. Напротив, британские индексы были отстающими.

Рынки инструментов с фиксированным доходом оказались под давлением, поскольку инвесторы продолжали поддерживать ожидания дальнейшего снижения процентных ставок в 2024 году. Казначейские облигации США упали на 1,3% в феврале. Менее чувствительные к ставкам рынки высокодоходных облигаций показали лучшие результаты, при этом высокодоходные облигации в евро выросли на 0,4%.

Сырьевые товары потеряли позиции: общий товарный индекс Bloomberg упал в феврале на 1,5%, поскольку цены на газ и сельскохозяйственную продукцию продолжали идти вниз. REITs потеряли 0,1%, поскольку ожидания более медленного снижения процентных ставок перевесили положительное влияние данных о деловой активности.

Доходности разных классов активов и стилей инвестирования

Акции

Сезон отчетности о доходах продолжается, и пять компаний из «великолепной семерки» американских акций отчитались о результатах за предыдущий квартал. Эти компании в целом оправдали или превзошли ожидания, способствовав росту S&P 500 на 5,3% за месяц. С учетом того, что более 90% компаний из состава S&P 500 уже раскрыли свою отчетность, почти три четверти превзошли прогнозы аналитиков по доходам. Экономические данные также оказались устойчивыми: сводный индекс делового доверия США (PMI) показал, что активность в феврале продолжила расти, а экономика США добавила 353 000 рабочих мест в январе.

Европейские рынки акций показали слабую динамику. Индекс MSCI Europe ex-UK вырос на 2,8% в феврале по сравнению с 4,3% индекса MSCI World для развитых рынков. Это произошло, несмотря на больший, чем ожидалось, рост сводного индекса деловой активности еврозоны в феврале до 48,9, что свидетельствует о том, что худший период слабости экономического роста на континенте, вероятно, позади.

Индексы акций Великобритании также продемонстрировали слабую динамику и снизились на 1,1% в годовом исчислении после публикации данных по ВВП за 4-й квартал на уровне -0,3% (в квартальном выражении), которые показали, что Великобритания попадает в техническую рецессию с прошлого года. Недавние данные о доходах британских компаний также несколько разочаровали, заставив аналитиков понизить оценки роста в 2024 году до 4,7% в годовом выражении.

Японский индекс TOPIX вырос на 4,9% за месяц, несмотря на более слабые, чем ожидалось, данные по ВВП за четвертый квартал (-0,1% по сравнению с предыдущим кварталом), которые также привели страну к технической рецессии во второй половине 2023 года. Продолжающееся ослабление валюты, вероятно, помогло ориентированному на экспорт японскому рынку акций: иена упала на 2,3% по отношению к доллару США в феврале.

В начале месяца китайские рынки акций достигли пятилетних минимумов. Однако данные об активности в период новогодних каникул по лунному календарю улучшились, и правительство Китая объявило о ряде мер поддержки, включая снижение основной ставки по пятилетним кредитам (ориентир для ставок по ипотечным кредитам), ограничения на короткие продажи и покупку акций государственными инвестиционными компаниями. Индекс MSCI China вырос на 8,6% по сравнению с февралем.

Доходности мирового рынка акций

Облигации

Январские показатели инфляции в США оказались сильнее, чем ожидалось, с общей инфляцией на уровне 3,1% в годовом исчислении. Это снизило ожидания инвесторов относительно дальнейшего снижения процентных ставок ФРС в 2024 году. Казначейские облигации США оказались под давлением, упав на 1,3% за месяц.

Доходность сектора инструментов с фиксированным доходом

В Великобритании рост заработной платы в декабре снизился меньше, чем ожидалось, при этом общий заработок (включая бонусы) вырос на 5,8% в годовом исчислении. Это в очередной раз подтолкнуло инвесторов пересмотреть свои прогнозы по снижению ставок Банком Англии с учетом более сильного давления заработной платы, предполагающего, что инфляция может оказаться более устойчивой, чем ожидалось. Британские облигации упали на 3,6% в годовом исчислении.

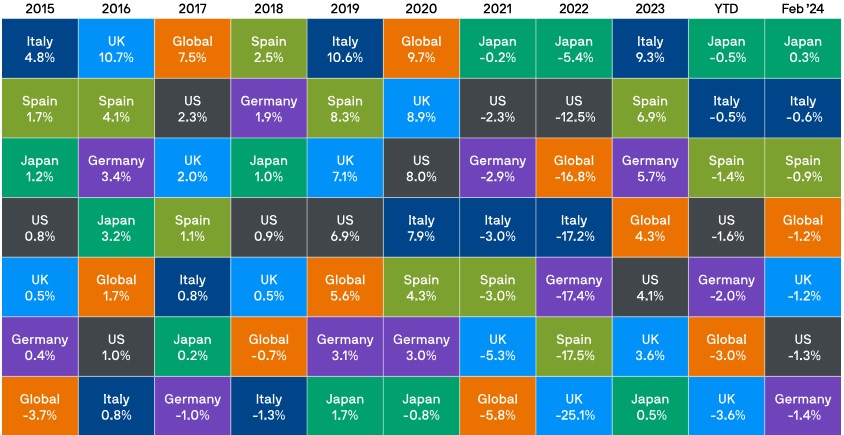

В еврозоне государственные облигации аналогичным образом потеряли позиции в течение месяца, при этом немецкие облигации упали на 1,4%. В то же время признаки роста экономики еврозоны способствовали сокращению спредов между суверенным долгом Италии и Германии.

Доходность государственных облигаций

В кредитном секторе менее чувствительные к снижению ставок высокодоходные индексы превзошли облигации инвестиционного класса (IG). Индекс Bloomberg Global Aggregate Corporate, измеряющий эффективность облигаций IG развитых рынков, снизился на 1,9% с начала года. В противоположность этому, высокодоходные облигации США выросли на 0,3% за первые два месяца 2024 года, а инвесторы в высокодоходные долговые обязательства в евро получили 1,2% за тот же период.

Заключение

Поддержку рынкам акций в феврале оказало продолжающееся укрепление экономики США в сочетании с признаками всплеска активности в Европе. Такая устойчивость экономики, наряду с пока еще не полностью ослабленным инфляционным давлением, предполагает, что центральные банки, вероятно, будут воздерживаться от снижения ставок еще некоторое время. Рынки облигаций пострадали из-за уменьшения вероятности неизбежного снижения ставок. Тем не менее, основные облигации по-прежнему обеспечивают привлекательный доход, а также диверсификацию на фоне замедления экономического роста. Что касается акций, то разумным будет сосредоточить внимание на качественных компаниях с сильными балансами, учитывая, что ожидания по прибыли остаются повышенными.

Доходность индексов в феврале 2024 года (%)