Золото подорожало на 11,64% с начала года, достигнув $2050 за унцию в мае 2023 года и протестировав исторический максимум в $2075 за унцию. Волатильность рынка, геополитические потрясения и неопределенность в отношении денежно-кредитной и бюджетной политики – все это способствовало росту золота. Фундаментальный спрос, от рекордных покупок центральных банков до устойчивого спроса на ювелирные изделия, также помог золоту пережить сложный макроэкономический фон.

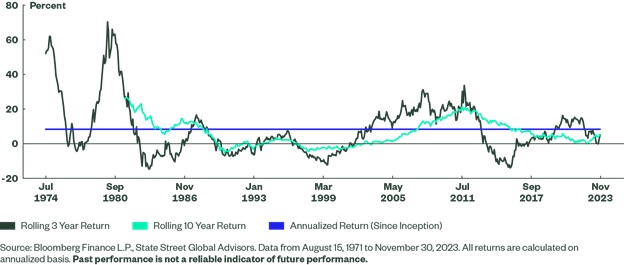

Если рассматривать результаты золота в 2023 году в долгосрочном контексте, то скользящая 3-летняя (темно-зеленая линия на графике ниже) и 10-летняя доходность (бирюзовая линия) указывают на потенциальные возможности для роста по сравнению с прошлыми показателями. Текущая скользящая доходность ниже исторической годовой доходности золота в размере 7,75% (синяя линия), что указывает на то, что у золота может быть больше возможностей для роста, как в краткосрочной, так и в долгосрочной перспективе.

В целом хорошие перспективы золота могут быть поддержаны тремя факторами:

- Мягкая денежно-кредитная политика, поскольку экономический рост в США, ориентированный на потребление, замедляется, а инфляция стабилизируется.

- Ослабление доллара США (USD), поскольку мировая экономика сокращает отставание от роста экономики США, а покупки золота центральными банками продолжаются.

- Бычьи настроения инвесторов в отношении золота на фоне повышенных рисков.

Изменение денежно-кредитной политики поддерживает золото

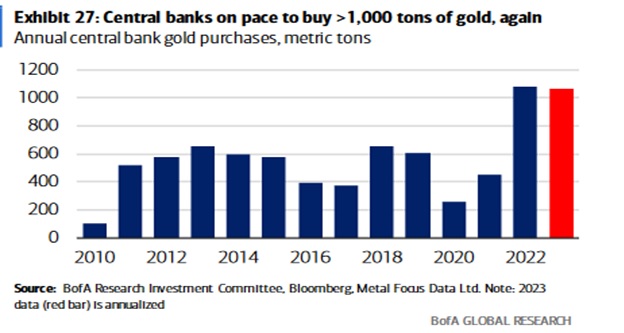

Доходность 10-летних казначейских облигаций США превысила 5% в 2023 году, что стало самым высоким уровнем с сентября 2007 года. С 2022 года Центробанки мира рекордно наращивают запасы золота. За период с 2022 по текущий год приобретено порядка 2000 тонн золота.

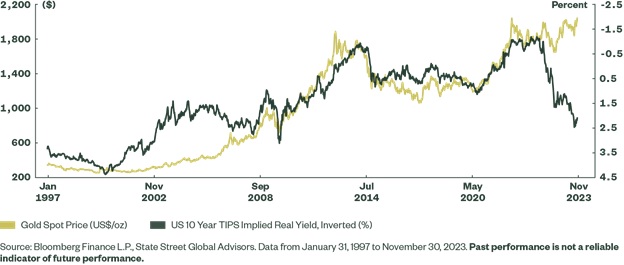

Результатом разрушения традиционной обратной зависимости между реальной доходностью США по казначейским 10-летним облигациям и золотом стало крупнейшее нарушение за всю историю фондового рынка.

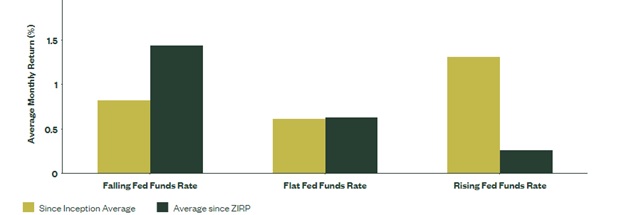

Несмотря на сильные данные по ВВП США за 2023 год, признаки замедления экономического роста, ориентированного на потребление, усиливают мнение о том, что ФРС начнет снижать ставки в 2024 году. Переход к более мягкой политике ФРС поддерживает перспективы золота. Отношения золота со ставкой по фондам ФРС со временем менялись.

С 1971 года золото в среднем демонстрировало самые высокие показатели в те месяцы, когда базовая учетная ставка ФРС фактически росла, что, вероятно, является признаком ожидаемых экономических проблем, которые будут стимулировать покупки золота. Но золото стало все более чувствительным к изменениям в денежно-кредитной политике США после введения политики нулевых процентных ставок (ZIRP) в 2008 году, во время Великого финансового кризиса. С тех пор в среднем золото показывало себя еще лучше в месяцы, когда ставка по фондам ФРС снижалась, и хуже всего в месяцы с повышением процентных ставок, что усиливает обратную зависимость между направлением изменения ставок и ценой на золото. Это означает, что переход ФРС от повышения ставок к их понижению может принести большую пользу для золота

Ослабление доллара США в 2024 году может поддержать золото

Поскольку процентные ставки как в номинальном, так и в реальном выражении в 2023 году выросли, выросли и ожидания в отношении доллара США. Но эти ожидания пока не оправдались. Доллар США с начала года снизился на 9,48% при сравнении с 20-летним максимумом в 2022 году.

Перспективы доллара на 2024 год остаются невыразительными. Сценарий снижения процентных ставок может стимулировать спрос на недолларовые валюты, поскольку спреды процентных ставок во всем мире сужаются. Кроме того, сохраняется вероятность закрытия правительства США, дебатов по бюджетной политике и политического противостояния в преддверии избирательного цикла в США 2024 года.

Учитывая, что растущее долговое бремя и ухудшение финансовой ситуации уже привели к понижению кредитного рейтинга США в этом году, вероятность сохранения неопределенности в сфере налогово-бюджетной политики может создать препятствия для перспектив доллара США. Между тем, перспективы замедления роста или даже рецессии потенциально могут оказать давление на доллар в среднесрочной перспективе.

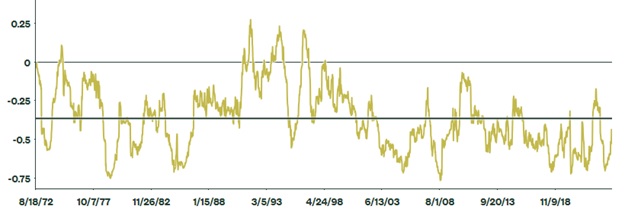

С 1971 года золото имело отрицательную среднюю корреляцию с долларом США -0,37. Текущая 12-месячная корреляция между золотом и долларом США остается на уровне этого исторического среднего значения. Учитывая перспективы неизменного или более слабого курса доллара, золото может найти поддержку в следующем году.

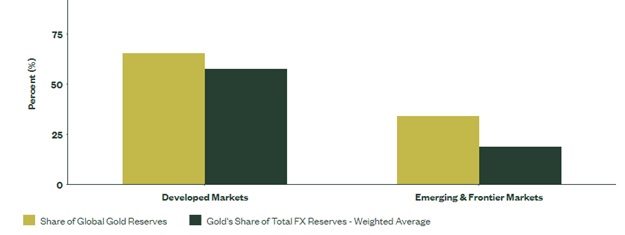

Продолжающаяся покупка золота центральными банками для диверсификации своих резервов от доллара США и других резервных валют может усилить давление на доллар. Хотя это постепенная тенденция, она является сильным потенциальным катализатором для золота, особенно с учетом того, что доля центральных банков развивающихся стран в золотых резервах в среднем в три раза меньше, чем регуляторов на развитых рынках.

Золото и ETF золота

Настроения среди инвесторов в золото, особенно инвесторов в ETF, в последние годы были подавленными. Несмотря на высокий спрос на физические золотые слитки и монеты, глобальные ETF золота в 2023 году собираются объявить о чистом оттоке третий год подряд. С учетом динамики цен на золото за этот период возникает интересная диспропорция между ценой на золото и потоками ETF золота.

Мировые запасы золота в ETF с 2013 по 2015 год сократились на 44%, а спотовая цена на золото упала на 37%. Этот медвежий рынок золота также совпал с переходом от количественного смягчения к ужесточению и росту реальной доходности в США. Для сравнения: с тех пор, как запасы ETF золота достигли пика в октябре 2020 года, чистый поток инвесторов упал на 22%, а доходность по спотовой цене увеличилась на 6,7%. Это означает, что неактивные инвесторы могут вернуться к покупке ETF золота из-за рисков неопределенности.

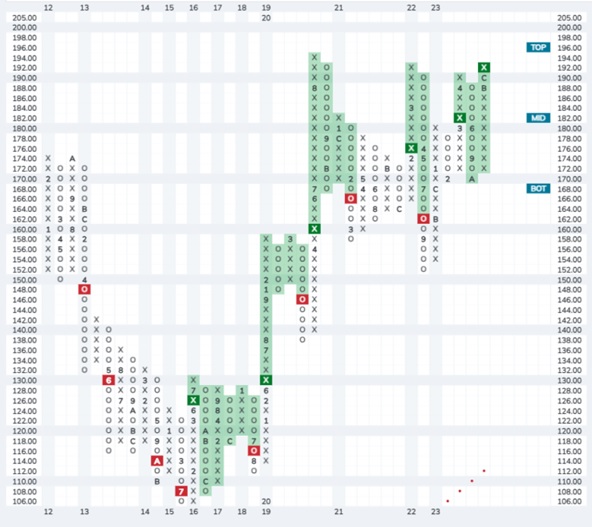

В качестве иллюстрации текущего спроса и предложения можно рассмотреть ETF GLD. На графике мы видим, что спрос на покупку возник от уровня 170 в ноябре текущего года. И сигнал на покупку подтвердился уже в декабре.

Учитывая устойчивость золота на сегодняшний день, возвращение инвесторов на рынок золота сузит эту диспропорцию, и корреляция между спотовой ценой золота и потоками ETF вернется к историческим уровням. Это может оказаться мощным попутным ветром, поскольку покупки инвесторов синхронизируются с покупками центральных банков, что потенциально может привести к росту цен на золото. На графике ниже представлена корреляция к среднему значению между спотовой ценой на золото и глобальными вложениями в ETF золота.

Прогноз для золота на 2024 год: потенциальные сценарии и торговые диапазоны

- Базовый сценарий (вероятность 50%). Потенциальный торговый диапазон золота составляет от $1950 до $2200 за унцию. Согласно этому сценарию, рост мировой экономики и США замедляется, избегая при этом рецессии, доллар остается на том же уровне или слегка падает в ответ на ограниченное количество снижений ставок со стороны ФРС, а процентные ставки остаются повышенными еще какое-то время. Потребительский спрос на золото на развивающихся рынках остается стабильным, чему способствует продолжающаяся активная покупка золота центральными банками.

- Бычий сценарий (вероятность 30%). Потенциальный торговый диапазон золота составляет от $2200 до $2400 за унцию. Согласно этому сценарию, США переживают экономический спад со значительным снижением процентных ставок ФРС и ослаблением доллара США. Волатильность рынка возрастает, вызывая высокий инвестиционный спрос на золото. Китай принимает программу стимулирования, чтобы повысить потребление и компенсировать слабый экономический рост, и это запускает процесс бегства в безопасные активы, что приносит пользу покупкам золота в виде ювелирных изделий, слитков и монет.

- Сценарий «медведей» (вероятность 20%). Потенциальный торговый диапазон золота составляет от $1800 до $1950 за унцию. Согласно этому сценарию, экономика США и мира демонстрирует экспансионистский рост. В США ФРС повышает ставки, чтобы сдержать рост цен и инфляции заработной платы из-за ужесточения рынков труда. Снижение волатильности рынка снижает инвестиционный спрос на золото. В результате более сильный доллар США увеличивает цены на золото на международном уровне, но потребительский спрос развивающихся рынков на ювелирные изделия, слитки и монеты остается здоровым, чему способствует рост инфляции и ослабление валют.

Заключение

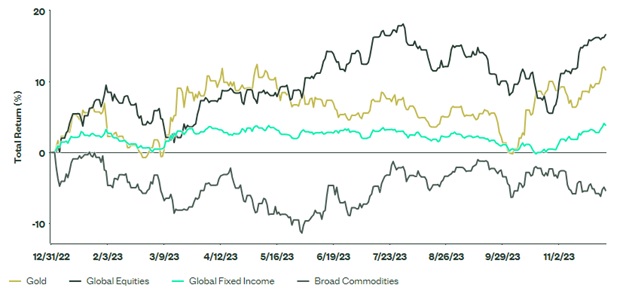

По сравнению с другими основными классами мировых активов золото в 2023 году показало себя довольно хорошо, особенно по отношению к мировым облигациям и широкому спектру сырьевых товаров, несмотря на повышенную доходность и цены на сырьевые товары. В 2024 году золото может сыграть ключевую роль в смягчении воздействия растущих рыночных рисков на портфели инвесторов.

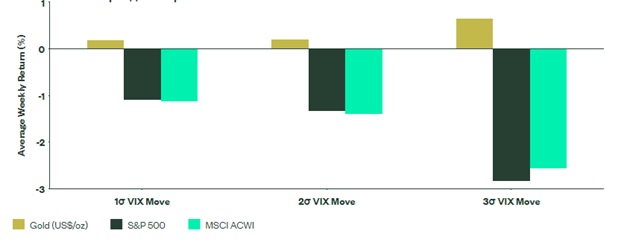

Вероятность повышенной волатильности акций в 2024 году остается высокой, поскольку потенциальные просадки на рынке связаны с завышенной оценкой акций, геополитической напряженностью и волатильностью сырьевых товаров. Золото может обеспечить значительную защиту портфеля в качестве инструмента управления рисками в условиях повышенного риска. Так было в 2023 году, когда золото помогло защититься от растущей волатильности рынка, вызванной региональным банковским кризисом в США, начинающимся конфликтом между Израилем и Хамасом и продолжающимися военными действиями на Украине.

На фоне растущей неопределенности на рынке и в экономике инвесторы могут рассмотреть возможность увеличения доли золота в портфелях, чтобы компенсировать предстоящие повышенные риски.

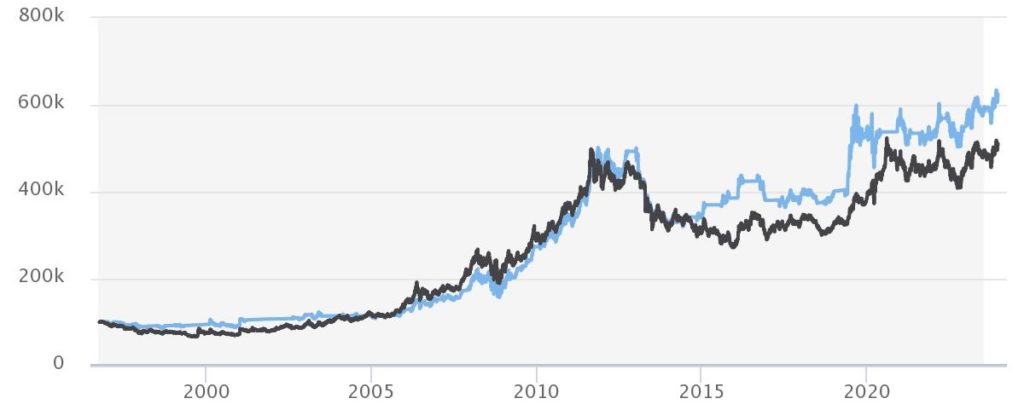

Стратегии AVC готовы к снижению ставок. Наглядно это можно показать на примере нашей упрощенной модели, созданной исключительно для вложений в золото. В ней представлено три позиции: ETF на покупку золота, фонд на покупку акций золотодобытчиков и денежная позиция. За 2023 год, по состоянию на 20 декабря, доходность нашей модели AVC Gold составила 13,47%, что на 2% выше, чем просто вложения в ETF GLD, благодаря сравнению активов по относительной силе. Результат оказался выше, поскольку с конца июля по начало сентября 2023 года стратегия AVC Gold находилась в денежном фонде. На длительном отрезке времени (более 20 лет) наш модельный портфель опережает по результатам простые вложения в ETF GLD.