Недавно мы провели очередной вебинар, посвященный результатам стратегий AVC. Посмотреть запись вебинара можно на нашем YouTube-канале.

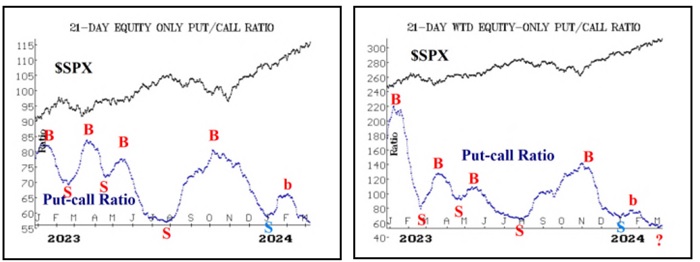

с 4 января 2024 мы перевели все активы во всех наших стратегиях в денежные фонды, поскольку основной принцип управления для стратегий AVC — разумный риск. На текущий момент рынок акций США находится в зоне сильной перекупленности. Рынок продолжает двигаться вперед. Самое оптимистичное, что рынок может сделать, — это стать перекупленным и остаться на своих достигнутых значениях. $SPX продолжает достигать новых рекордных максимумов и пока не проявляет никаких реальных признаков замедления. Мы ждем подтверждения сигналов Put/Call на покупку активов. Однако по динамике относительной силы Put/Call мы видим явные причины быть осторожными (графики Put/Call находятся вблизи горизонтальной оси).

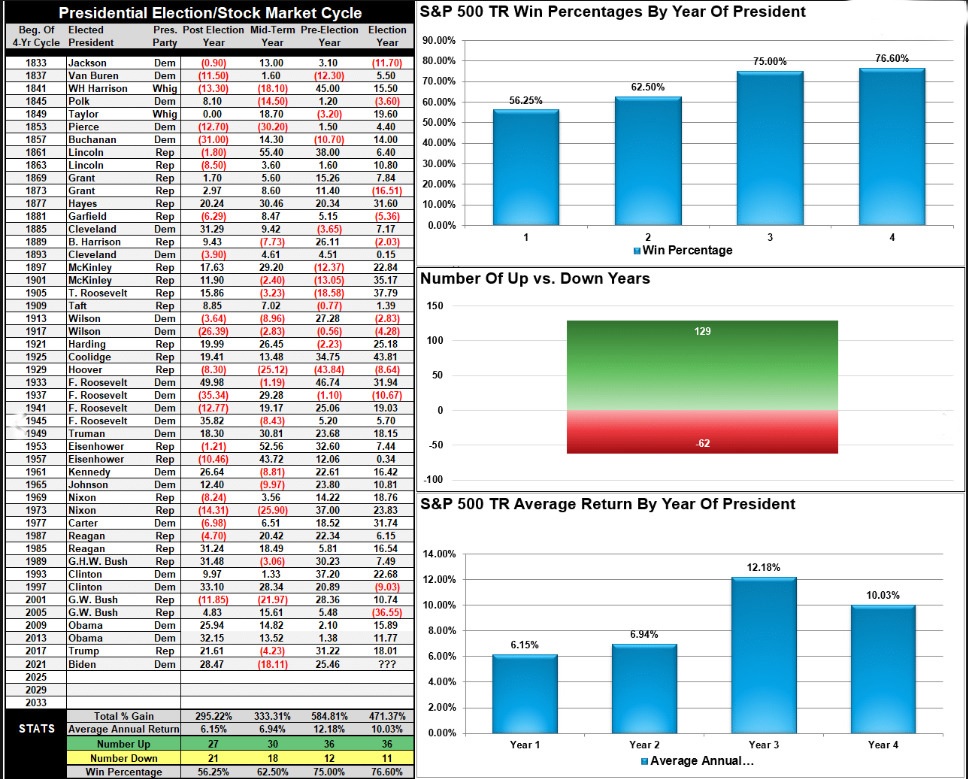

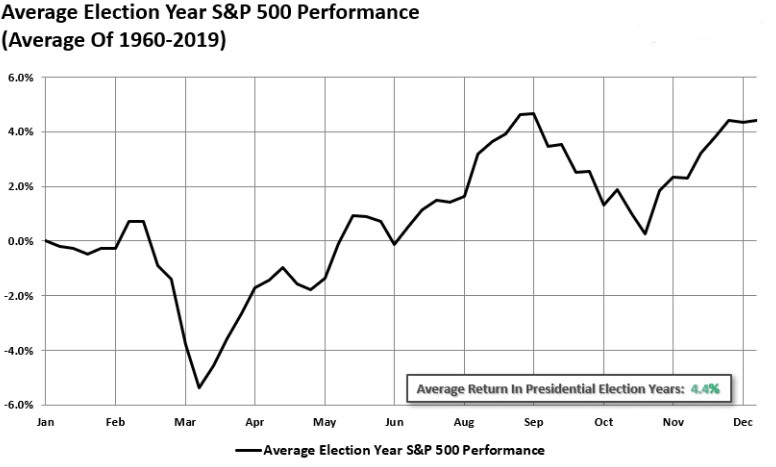

Рынки довольно иррационально показывают себя в годы президентских выборов в США. Президентские выборы и коррекция рынка имеют долгую историю взаимосвязи. Учитывая безудержную риторику между правыми и левыми политическими силами, это неудивительно. Особенно это касается двух последних президентских выборов, на которых поляризация кандидатов оказалась сильнее политики.

С 1833 года индекс S&P 500 прибавлял в среднем 10,03% в год президентских выборов. Напротив, в первый и второй годы после выборов средний прирост составлял 6,15% и 6,94% соответственно. Есть заметные исключения из положительных результатов года выборов, например, в 2008 году, когда S&P 500 упал почти на 37% (доходность рассчитывается только на основе цены и не включает дивиденды). Однако в целом процент положительных результатов в годы президентских выборов очень высок — 76,6%.

С момента победы президента Рузвельта в 1944 году за годы президентских выборов было только два падения: в 2000 и 2008 годах. Эти два года совпали с «крахом доткомов» и финансовым кризисом. В среднем, вторые по результативности годы для индекса S&P 500 приходятся на годы президентских выборов.

На основе прошлых позитивных результатов в годы президентских выборов с «коэффициентом выигрыша» 76% можно высоко оценить вероятность того, что рынки, скорее всего, закончат этот год президентских выборов с ростом. Однако, учитывая текущую экономическую и геополитическую ситуацию в мире (незавершенный военный конфликт в Европе, на Ближнем Востоке), не стоит полностью отвергать 24%-ную вероятность того, что может случиться значимая коррекция. Учитывая 15-летнюю продолжительность текущего бычьего рынка, более серьезные отклонения от долгосрочных средних значений и текущие проблемы с оценкой, вероятность этой коррекции несколько увеличивается.

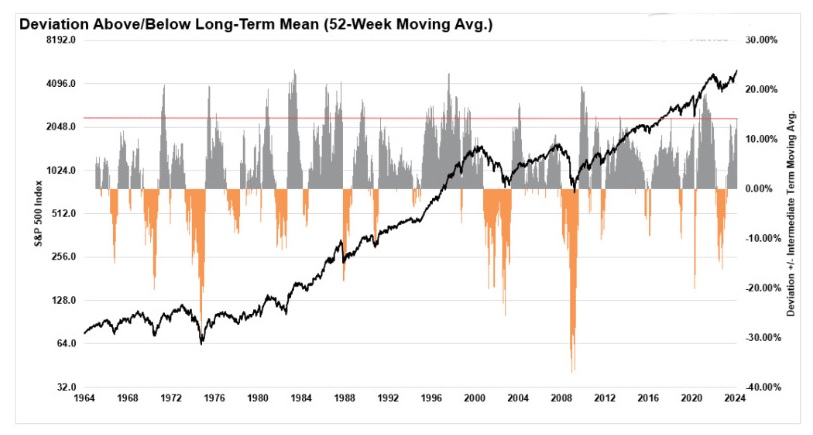

Отклонение становится более значительным, если смотреть на скользящее среднее значение за 1 год. Текущие уровни отклонения от 52-недельной скользящей средней обычно предшествуют краткосрочным коррекциям рынка (серые «всплески» на графике ниже).

Однако, как уже говорилось, хотя рынок, скорее всего, завершит год выше, чем в начале, годы президентских выборов имеют коррекционный уклон, особенно в летние месяцы. Уолл-стрит ненавидит перемены в политике. Риск со стороны выборов- это изменение политики, которое может подорвать текущие тенденции. Ощутимыми политическими изменениями могут стать повышение налогов, ограничительная торговая политика, сокращение расходов и т. д., что потенциально может оказаться неблагоприятным для финансовых рынков в краткосрочной перспективе. Вот почему рынки склонны корректировать ситуацию перед ноябрьскими выборами. Анализ всех лет выборов, начиная с 1960 года, показывает, что рынки действительно росли в годы выборов, но с тенденцией корректироваться в сентябре и октябре.

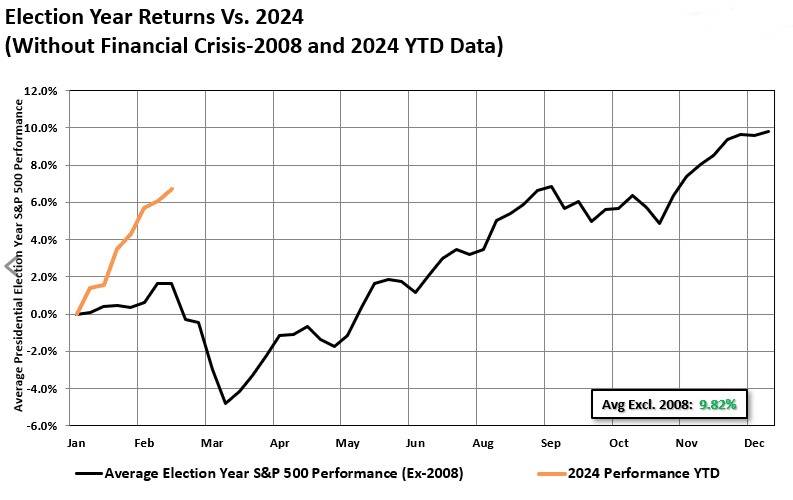

Стоит отметить, что эти данные сильно искажены спадом во время финансового кризиса 2008 года, который также был годом президентских выборов. Если исключить 2008 год, то годовая доходность в годы выборов вырастет до 7,7%. Однако в любом случае доходность все равно падает в сентябре и октябре.

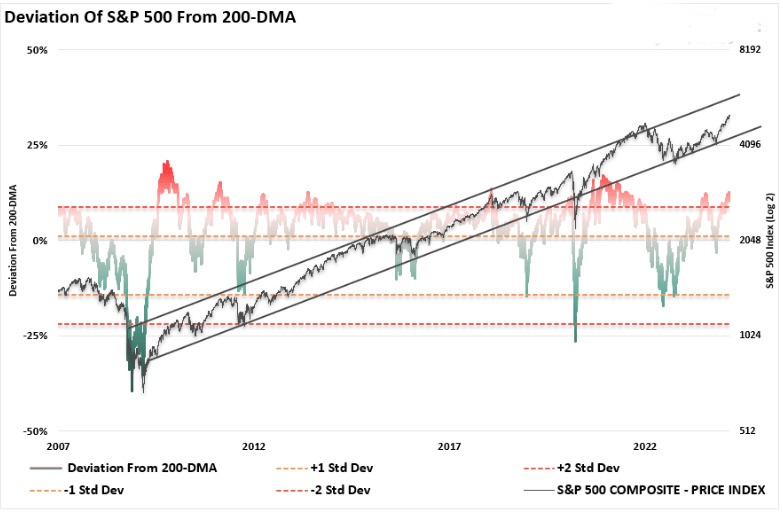

На графике ниже показано, что 2024 год значительно опережает исторические нормы.

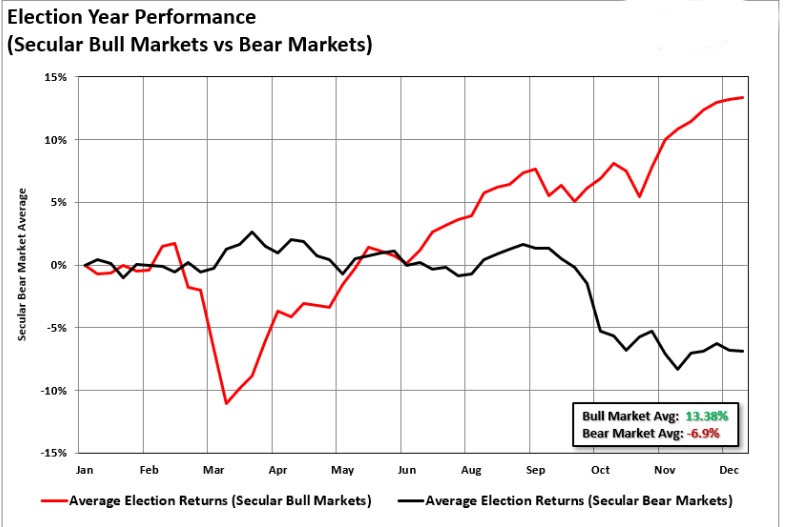

Наконец, хотя политика имеет значение в долгосрочном периоде, поскольку изменения в расходах и регулировании влияют на экономические результаты, эффективность рынка в периоды медвежьего и бычьего рынка сильно различается. На вековых (долгосрочных) бычьих рынках, как сейчас, начиная с 2009 года, в годы президентских выборов средний показатель составляет почти 14% в год. В то же время вековые медвежьи рынки имеют тенденцию снижаться в среднем на 7%.

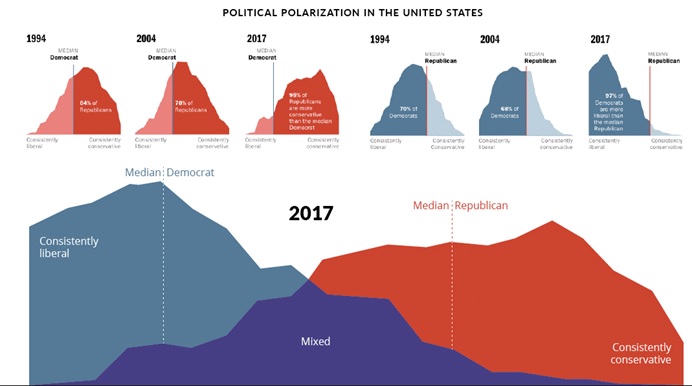

Политический раскол в США между республиканцами и демократами не влияет сейчас на рынок. В ноябре, на третьих выборах подряд, избиратели будут голосовать за кандидата, который им меньше не нравится, а не за того, чья политика им нравится больше. Что еще более важно, большинство избирателей идут на выборы с большим количеством дезинформации от комментаторов социальных сетей, продвигающих политические программы. (2017 год — это последние данные из отчета за 2019 год. В настоящее время этот разрыв еще более значителен.)

Исторически раскол в Конгрессе был лучше для акций, которым обычно нравится, когда одна партия не имеет слишком большого влияния. По данным LPL Financial, акции выросли почти на 30% в 1985, 2013 и 2019 годах, и все это на фоне разделения Конгресса. Средний прирост S&P 500 при разделенном Конгрессе составил 17,2%, а рост ВВП — в среднем 2,8%.

Заключение

Вероятность того, что S&P 500 завершит этот год на позитивной ноте, довольно велика. Следующий, 2025, год нового президентского цикла будет под давлением разных сценариев.

- Предотвращение «двойной» рецессии. Без дополнительных бюджетных стимулов это вполне вероятный риск.

- ФРС резко расширяет денежно-кредитную политику. Но это не произойдет без рецессии.

- Потребителю придется увеличить свое текущее потребление, основанное на долгах. Этот риск возникает без дополнительных бюджетных стимулов или устойчивого экономического роста.

- Наблюдается заметное улучшение как корпоративных доходов, так и рентабельности. Вероятно, так и будет, поскольку массовые увольнения повышают чистую прибыль. Однако выручка от продаж остается под угрозой из-за двух предыдущих рисков.

- Рост 10 акций из индекса S&P 500 продолжается. Здесь проблема в том, что отсутствие роста прибыли в оставшихся 490 акциях, в конечном итоге, разочаровывает инвесторов.

В марте 2024 года вследствие сохраняющегося риска сочетания самого продолжительного бычьего рынка в истории с высокими оценками и чрезмерными спекуляциями в стратегиях AVC мы остаемся пока в денежном рынке, ожидая сигналы Put/Call на покупку.

Кроме того, в четвертый год срока полномочий президента США индекс S&P 500 обычно переживает период слабости с марта по апрель, прежде чем восстановить импульс во втором квартале и показывать хорошие результаты до конца года (за исключением сезонной слабости рынка в сентябре и октябре).