Сейчас у Китая непростой период с точки зрения рыночных показателей. Мы считаем, что эта ситуация может предоставить некоторые возможности для покупки по ценам, являющимся более справедливыми, чем это было в последнее время.

В целом, рынок должен восстановиться после Covid, и показатель роста ВВП за 2-й квартал на уровне 7,9%, безусловно, является положительным, даже если его учитывать в контексте других экономик, которые демонстрируют столь же высокие темпы роста, но, что важно, пострадали гораздо сильнее, чем экономика Китая. Таким образом, у Китая меньше возможностей для отскока.

В стране для банков была снижена норма обязательных резервов, положительным является и выпуск новых внутренних облигаций.

Более того, банки в целом успешно прошли стресс-тест пандемии в режиме реального времени, когда моратории на выплаты по кредитам и ипотеке и исторически низкие процентные ставки оказывают незначительное негативное влияние.

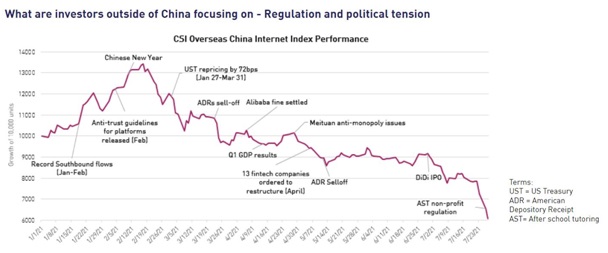

Однако шумиха со стороны администрации Байдена в частности и Запада в целом, особенно в связи с преследованиями мусульман и подавлением протестов в Гонконге, заставила режим переключить свое внимание с проблемы разрешения китайским корпорациям в «чувствительных» отраслях промышленности регистрироваться на биржах США или даже Гонконга и выбора листинга ближе к дому — либо в Шэньчжэне, либо в Шанхае.

Действительно, эти компании уже продемонстрировали впечатляющую динамику, чтобы можно было рассчитывать на дальнейший рост – они были в авангарде того, что в глобальном масштабе называется «прорывными технологиями».

Аналитики из Martin Currie, старейшего инвестиционного фонда со штаб-квартирой в Эдинбурге, по-прежнему делают ставки на рост в технологическом секторе, включая кибербезопасность, облачные вычисления и игры.

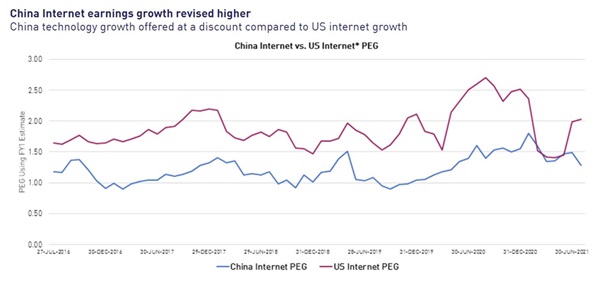

Например, китайский рынок электронной коммерции оценивается в колоссальные 2,1 трлн долларов при прогнозе роста в этом году на уровне 18,4%.

Это сильные, хорошо управляемые компании, так почему же возникает паника?

Как все мы знаем, Китаем правит Коммунистическая партия Китая (КПК), которой уже без малого сто лет.

Недавно партия обнародовала последний из своих пятилетних планов, в котором содержится обещание «обеспечить лидерство в обществе, сократить неравенство, защитить потребителей и поощрять конкуренцию» – давние коммунистические идеалы.

Если оставить шутливый тон, то многие наблюдающие за Китаем понимали, что КПК должна была вновь заявить о себе, и приняли меры для обеспечения ясности ее послания.

Возьмем в качестве примера Didi. Компании, занимающейся перевозками, было «разрешено» приобрести двух своих крупнейших местных конкурентов, и благодаря этому она занимает 90% рынка. Это было бы недопустимо в Европе или США, где антимонопольное законодательство более четко сформулировано, поэтому КПК пришлось принять меры для предотвращения дальнейших злоупотреблений и пресечь дальнейшее доминирование на рынке. Но проблемы антимонопольного регулирования не являются специфической проблемой Китая, они существуют повсюду.

Как прокомментировали мои друзья из Dominion Capital Strategies:

«Можно сказать, что США внедряют инновации, а затем пытаются регулировать. В Европе существует жесткое регулирование и активное внедрение инноваций, в противном случае — вообще нет инновационного внедрения. Китай внедряет инновации, ждет, пока проявится рост, а затем стремительно регулирует» ”

На самом деле воинственный настрой со стороны администрации Байдена может помочь все более националистическому правительству контролировать тенденцию к размещению иностранных акций внутри страны и тем самым укрепить внутренние рынки капитала.

Наблюдается явное расхождение в показателях между ориентированным на национальную экономику (и финансирование) индексом Star 50 и теми китайскими индексами, которые более доступны для иностранного капитала.

Финтех — это настолько новый растущий сектор, что эта отрасль пока вообще редко где в мире регулируется, не говоря уже о странах с развивающейся экономикой.

Еще одной сферой, вызывающей озабоченность КПК и, следовательно, находящейся в центре внимания, было частное образование.

Ошеломляющая статистика, предоставленная Krane Shares, продемонстрировала, что 25% дохода городской семьи тратилось на обучение ПОСЛЕ школы (репетиторство).

Выбор, стоявший перед КПК, состоял в том, чтобы каким-то образом пересмотреть государственную систему образования, чтобы «отучить» студентов пользоваться частным образованием и вернуться к государственному обучению, или подавить в целом нерегулируемый сектор частного репетиторства.

На самом деле никакого реального выбора не было.

Однако это серьезно напугало рынки, и не только в секторе образования.

Одним из примеров была NETEASE, акции которой упали в Гонконге более чем на 13%. Это произошло потому, что компания владеет 66% акций YouDao – поставщика программного обеспечения для онлайн-обучения бухгалтерскому учету. Судя по всему, тот факт, что YouDao составляет всего 2% от общей рыночной стоимости NETEASE, участниками рынка был проигнорирован.

Существует множество других примеров такого страха, охватившего китайские акции, особенно в секторе электронной коммерции, откуда поспешили уйти многие иностранные инвесторы.

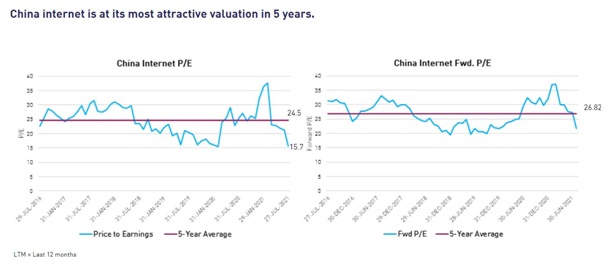

Мы видим возможности благодаря этому, и как и в случае с S&P, торгующимся с коэффициентом цена/прибыль в размере 34, кто может сказать, что Baidu не кажется интересным вариантом, торгуясь в настоящее время с коэффициентом 17,4, примерно в два раза ниже указанной оценки?