В данном материале мы попробуем оценить результативность отдельных классов активов (золото, нефть, акции, облигации, долговые инструменты) и экономик (некоторые ключевые развитые и развивающиеся рынки).

Ликвидность

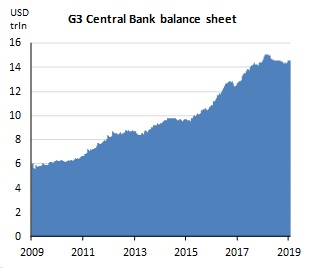

По мере развития глобального финансового кризиса и последовавшего за ним количественного смягчения, совокупные балансы ФРС США, Банка Японии и Европейского центрального банка удвоились (с 3 трлн долл. США) за год (2008-2009). Балансы центральных банков стран G3 продолжали увеличиваться после этого, достигнув максимума в 15 трлн долларов США в марте 2018 года. После начала политики сокращения ФРС произошло небольшое снижение ликвидности, но, как показывает график ниже, она по-прежнему на очень хорошем по историческим стандартам уровне.

Источник: Bloomberg, DBS Group Research.

Нефть

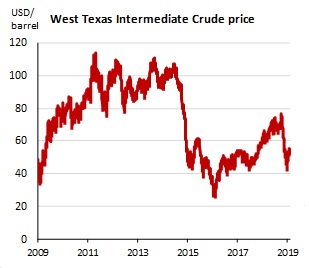

Энергетические рынки в течение последнего десятилетия были волатильными, с пиком для сырой нефти около $120 в 2011 году и около $20 в 2016 году. Нефтяные сланцы в США стали основным направлением нефтяных инвестиций и впоследствии ключевым фактором роста глобального предложения. В таких странах, как Иран, Ливия и Венесуэла, наблюдались крупные колебания экспорта, а возобновляемые источники энергии стали более популярными. На фоне всего этого нефть фактически оставалась на одном уровне.

Источник: Bloomberg, DBS Group Research.

Золото

Золото не утратило своей популярности, и центральные банки регулярно добавляли золото в свои резервные активы. И тем не менее, золото достигло пика еще в 2011 году, пережив после этого резкую коррекцию на фоне снижения глобального опасения рисков, и в течение последних трех лет торговалось в узком диапазоне.

Источник: Bloomberg, DBS Group Research.

Валюты

Доллар США в течение последних 10 лет вырос на 13% по сравнению с валютами развитых рынков (DXY), но остался на том же уровне по отношению к азиатским валютам (ADXY). Юань, после резкого повышения курса (с 6,8 до 6,1 по отношению к доллару США (2010-2013)) и крупных колебаний после, в целом находится там, где он и был десять лет назад.

В течение этого периода сингапурский доллар незначительно корректировался по отношению к доллару США (6%), в то время как некоторые валюты ключевых развивающихся рынков масштабно распродавались (индийская рупия: 50%, индонезийская рупия: 40%, малайзийский ринггит: 18%). Валюты более богатых экономик Азии укрепились — южнокорейская вона выросла на 11% с начала 2009 года, а новый тайваньский доллар укрепился на 6%.

Акции

Инвесторы сделали бы лучший выбор, в течение этого периода выбирая длинные американские акции, — доходность S&P 500 за прошедшие 10 лет составила 300%. В то время как некоторые другие рынки также показали очень хорошие результаты, ни один из них не приблизился к США, особенно если учитывать колебания валютных курсов. Индия, например, продемонстрировала рост 250%, но большая часть этой прибыли нивелируется, если учесть 50%-ю коррекцию индийской рупии. Валюта Китая в течение рассматриваемого периода была в целом стабильной, но Шанхайская фондовая биржа достигла только 70% доходности, что весьма далеко от рынка акций США.

Инструменты с фиксированным доходом

Благодаря исключительно сильной поддержке со стороны правительств и центральных банков, облигации в течение рассматриваемого периода хорошо себя зарекомендовали. Глобальный поиск доходности был широко распространен, сокращая спреды и повышая доходность инструментов с фиксированным доходом.

Источник: Bloomberg, DBS Group Research

Спреды

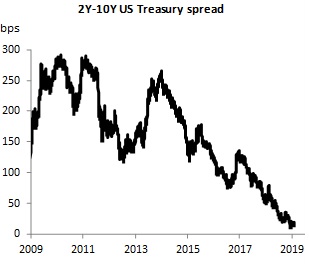

Поскольку краткосрочные ставки были снижены почти до нуля, а политика QE продолжалась, кривые показали общую тенденцию к сглаживанию с 2014 года, при этом текущий, почти отсутствующий спред в США, подчеркивает позднюю стадию продолжающегося расширения.

Источник: Bloomberg, DBS Group Research.

Источник: Bloomberg, DBS Group Research.

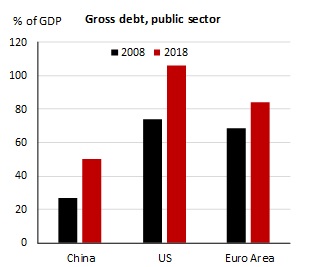

Долг

Десять лет назад правительства Китая, США и стран еврозоны были вынуждены прибегнуть к существенному выпуску долговых обязательств в противовес глубокому шоку спроса со стороны GFC. Наследие этого процесса частично представлено на следующей диаграмме, где видна довольно значительная долговая нагрузка в трех крупнейших экономических областях мира. Важно подчеркнуть, что это лишь частично, поскольку гораздо больше долгов было списано с баланса центральных правительств, особенно в Китае.

Источник: IMF Fiscal Monitor database, DBS Group Research. Цифры за 2018 год являются прогнозом IMF

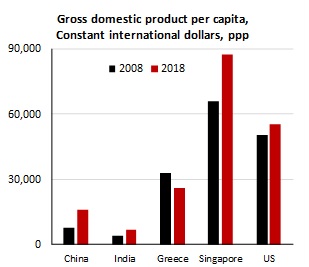

Реальный ВВП на душу населения

Среди различных показателей национального дохода наиболее предпочтительным является реальный ВВП на душу населения с поправкой на паритет покупательной способности. Следующая диаграмма отражает несколько ключевых моментов:

- Китай впечатляюще вырос за последнее десятилетие, его реальный ВВП на душу населения удвоился. Однако, несмотря на такой рост, Китай по-прежнему является страной со средним уровнем дохода. Например, ВВП Греции на душу населения по-прежнему на 60% выше, чем в Китае.

- Индия также выросла удивляющими темпами, ее доход на душу населения увеличился на 78%. Но она отстает по сравнению с Китаем. Десять лет назад доход на душу населения в Китае был в два раза больше, чем в Индии, а сегодня он выше уже в 2,3 раза.

- Греция может оставаться существенно богаче Китая, однако у страны было ужасное десятилетие сокращения доходов. Сегодня ее ВВП на душу населения на 21% меньше, чем в 2008 году, что отражает глубину экономического кризиса.

- С 2008 года рынки США, возможно, и добились значительных успехов, но экономика США мало продвинулась вперед. Сегодня доход на душу населения всего на 11% выше, чем десять лет назад. Учитывая стагнацию заработной платы (до недавнего времени) и усиление неравенства, даже этот, вроде бы, рост, маскирует фактическую стагнацию в США.

- Наконец, Сингапур, в отношении которого чаще всего говорят о старении населения, плохом росте производительности и структурном замедлении, демонстрирует действительно впечатляющие показатели доходов. По паритету покупательной способности сингапурцы в среднем одни из самых богатых в мире. Реальный доход на душу населения в Сингапуре – как его уровень (87 тыс. международных долларов), так и темпы роста (32% за последнее десятилетие) — действительно ощутимо высок.

Источник: IMF World Economic Outlook database, DBS Group Research. Цифры за 2018 год являются прогнозом IMF

Что же можно сказать о следующем десятилетии? Прошлые результаты ни в коем случае не являются маркером того, что должно произойти в будущем. США вполне могут удивить, если повысится производительность и перераспределительная политика увеличит доходы среднего американца. Однако можно с уверенностью сказать, что приблизиться к успехам прошлого десятилетия американским рынкам будет практически невозможно.