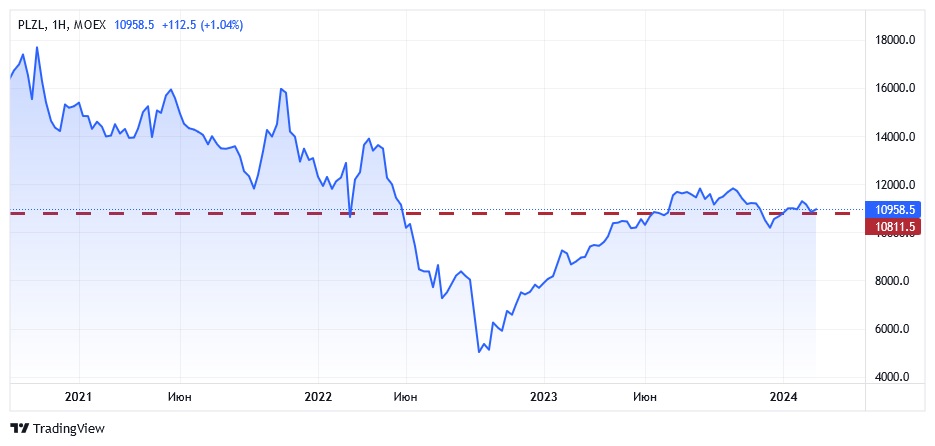

На одной из конференций по управлению активами была услышана реплика одной из участниц: «Зачем я купила акции компании «Полюс», ведь могла купить просто золото…». В конце сентября 2020 года она приобрела акции золотодобывающей компании «Полюс», однако её покупка оказалась убыточной. Ниже представлена динамика этого актива, на текущий момент его потери составили свыше 33% (расчет в российских рублях). А в долларовом эквиваленте стоимость акций компании «Полюс» упала на 50%.

Посмотрим на динамику физического золота за тот же период. Участница конференции была права — лучше было бы купить физическое золото, его прирост в долларовом выражении составил 9%. В сумме с её убытком за три года — это потери около 59%.

Получается, физическое золото действительно оказалось более выгодным вложением? Возможно, бизнес золотодобывающих компаний имеет специфические проблемы с издержками. Рассмотрим, к примеру, международную компанию Newmont Goldcorp. Это мировой лидер по добыче золота с месторождениями в США (штат Невада) и странах Южной Америки и Африки (Гана, Перу, Суринам). Как видно на графике ниже, бизнес компании, похоже, заинтересован в дешевых кредитных линиях. А во времена повышения ставок наблюдается тенденция к медвежьим коррекциям. На графике акции Newmont Goldcorp (NEM) потеряли в стоимости свыше 38%.

У компании «Полюс» стоимость акций снизилась больше, чем у Newmont Goldcorp, в связи с падением рубля к доллару за исследуемый период. А общая проблема в сравнении с динамикой физического золота остается на уровне издержек по добыче металла. И с каждым годом разработки новых месторождений требуют более высоких издержек.

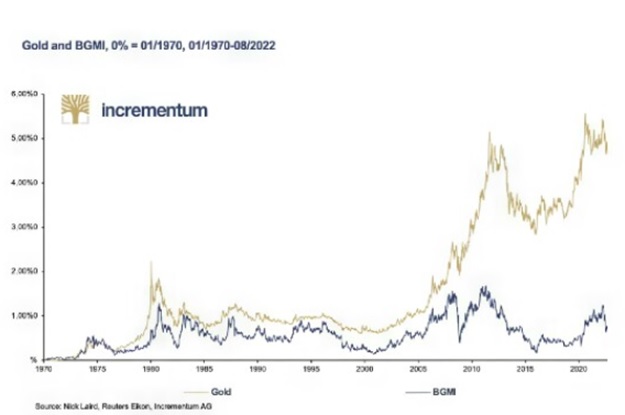

Если физическое золото не требует издержек, а золотодобывающий бизнес должен нести затраты, как быть в будущем при выборе вложений: золотодобытчики или физический металл? Есть хороший долгосрочный график сравнения вложений в золотодобывающие компании и в золото. Мы видим, что за длительное время инвестирование в золото принесло бы гораздо лучший результат, чем вложения в добычу золота.

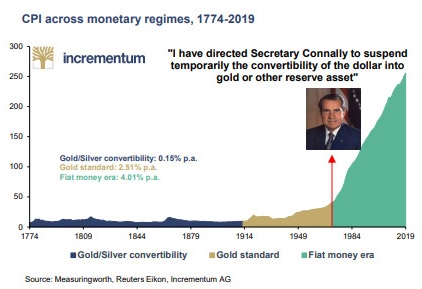

Явный отрыв динамики роста золота от его добычи мы видим с 2008 года. Это совпало с первым шагом по насыщению фондового рынка ликвидностью (QE) со стороны ФРС. График ниже показывает рост инфляции на момент замены золота на доллары в торговле. В США были годы периодической дефляции/инфляции до создания Федеральной резервной системы в 1913 году. В течение длительного периода, когда основным инструментом торговых операций было золото, среднегодовой уровень инфляции составлял всего 0,5%. С момента его законного установления и до прекращения действия золотого стандарта в 1971 году среднегодовой уровень инфляции составлял 2,5%. Наконец, с момента прекращения действия золотого стандарта среднегодовой уровень инфляции в США составил 4,01%.

Поэтому опережение роста стоимости физического золота над добычей связано в большей степени с ростом инфляции. Полагаем, она же является фактором постоянного увеличения роста затрат золотодобытчиков. При этом, разумеется, не исключаются затраты на поиск новых месторождений. В современных теориях инвестирования для моделирования портфеля золото является историческим инструментом прошлой эпохи его доминирования в торговых операциях между странами как эффективного инструмента с позиции защиты от инфляции. Но из-за высокой волатильности актива на среднесрочных горизонтах его использование зависит от ситуации в экономике.

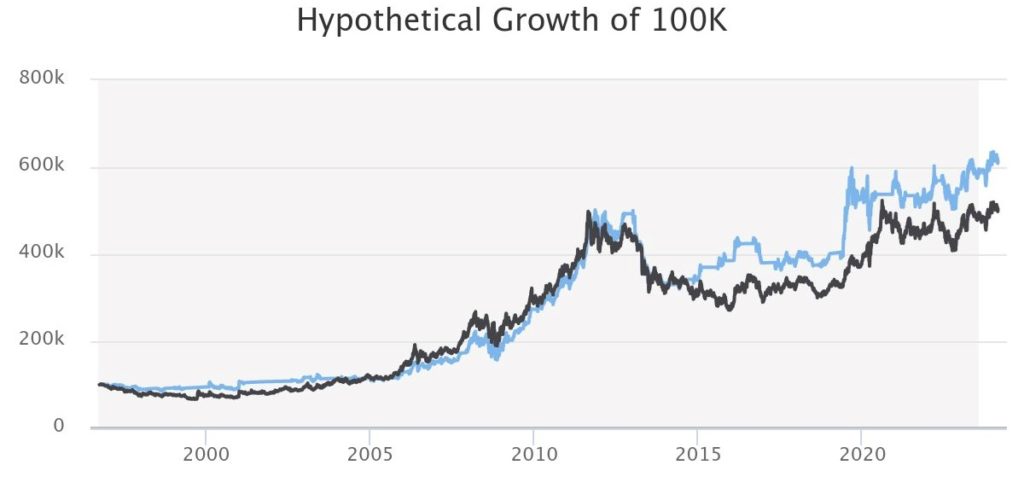

Теперь, когда мы выяснили, что на добычу золота нужно гораздо больше затрат, чем на его хранение, мы можем поговорить о возможности использования стратегий моментум. В одной из статей мы уже рассказывали о применении стратегии моментум, чтобы показать доходность лучше, чем у простого решения покупки физического золота в портфель. Наша модель состоит из трех активов с измерением относительной силы между физическим золотом и добычей, денежным рынком. Денежный рынок добавлен для хеджирования при росте доллара. Правила стратегии просты: мы выбираем из трех активов: золото, золотодобыча и деньги — только один актив. Ребалансировки проводятся на ежемесячной основе. Синий график демонстрирует стратегию моментум с октября 1996 года в сравнении с динамикой цен на физическое золото. Мы видим, что стратегия хорошо выполняла свою работу, особенно с 2015 года. До этого момента графики шли практически в унисон.

2015 год был непростым годом и, как следствие, это повлияло на укрепление доллара по отношению к другим мировым валютам. Активы, которые использовались в 2015 году: ноябрь – денежный рынок, август – физическое золото, февраль – денежный рынок, январь – физическое золото.

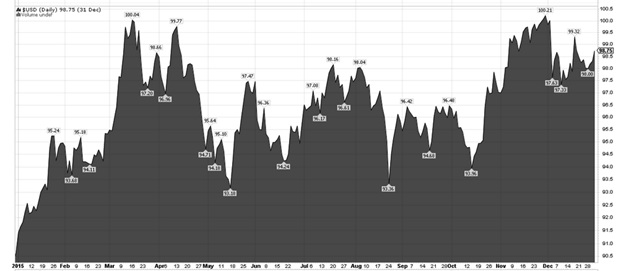

Давайте взглянем на график индекса доллара за 2015 год. С начала февраля индекс достиг 100 базисных пунктов практически за месяц. Физическое золото было продано в конце января 2015, а позиция в деньгах удерживалась до начала августа. На графике индекса доллара мы видим ослабление вплоть до начала ноября.

Использование в нашей стратегии моментум фондов акций, связанных с добычей золота, за весь исследуемый период с 1996 года происходило довольно редко: в 2013, 2019 и 2020 годах. Основная ребалансировка в нашем модельном портфеле происходила между денежным фондом и физическим золотом.

Таким образом, физическое золото — традиционный инструмент для хеджирования от инфляции. Ротация между физическим золотом и денежным рынком в модельном портфеле является эффективным решением в периоды ослабления экономики, роста ставок и повышенной инфляции. Вложения в добычу золота в большинстве случаев оказывались неэффективны на длительном сроке по причине высоких издержек бизнеса. Включение этого актива в портфель лучше рассматривать в период начала нового бизнес-цикла в экономике. Однако есть другие интереснее активы с более высокими показателями доходности в период перезапуска экономики.