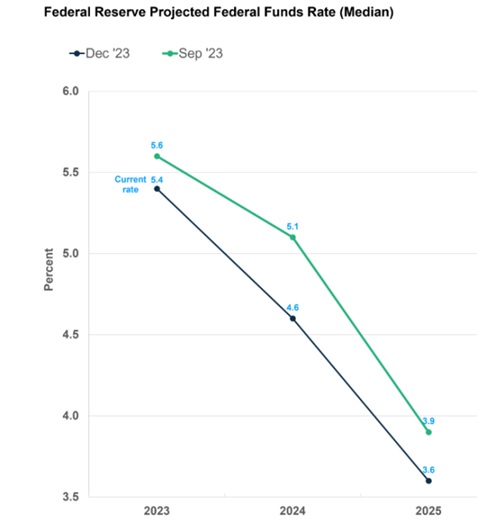

Поскольку инфляция замедляется, ФРС закончила повышение ставки и теперь планирует в следующем году уменьшить ее на 75 базисных пунктов. Рынки с воодушевлением восприняли такой посыл регулятора, в результате основные индексы акций выросли более чем на 1% (Dow достиг рекордного максимума), а ставки по 10-летним казначейским облигациям упали почти на 20 б.п. до 4,0%.

ФРС ожидает безупречной дефляции и мягкой посадки. Ниже на графике представлен прогноз снижения инфляции. Оценки базовой инфляции на 2023 год были пересмотрены в сторону понижения с 3,7% до 3,2%. Прогноз на 2024 год был понижен с 2,6% до 2,4%.

Что вдруг изменилось?

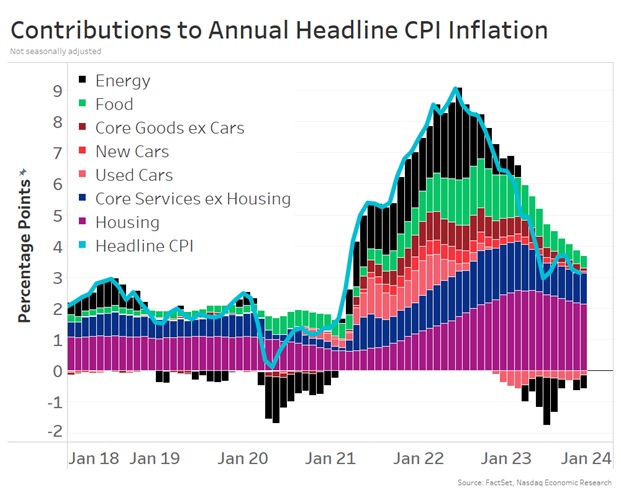

Важно отметить, что мы наблюдаем продолжающийся прогресс в снижении инфляции. Общий индекс потребительских цен замедлился до 3,1% в годовом выражении (голубая линия на диаграмме ниже) по сравнению с пиком в 9,1% в годовом сопоставлении в середине 2022 года. Даже базовая инфляция (все, кроме продуктов питания и энергоносителей) замедлилась с пикового значения в 6,6% в годовом выражении до 4,0%.

Данные показывают, что замедление цен носит широкомасштабный характер. Например, цены на энергоносители имели отрицательный вклад на протяжении большей части года (черные столбики), поскольку цены на нефть и газ упали (и продолжают падать) по мере устранения проблемы, вызванной войной на Украине.

Геополитический конфликт в Европе также вызвал перебои в поставках продуктов питания, увеличив их инфляционный вклад в прошлом году (зеленые столбики), наряду со значительным ростом заработной платы в секторе. Но когда эти сбои были устранены, а рост заработной платы замедлился, вклад продуктов питания в инфляцию сократился.

Более масштабное замедление роста заработной платы объясняет, почему вклад основных услуг, кроме жилья снизился (синие столбики). Основные товары (красные столбики) ничего не добавляли к инфляции в последние месяцы, поскольку спад производства и жилищного строительства отрицательно сказался на спросе, а восстановление цепочек поставок привело к увеличению предложения.

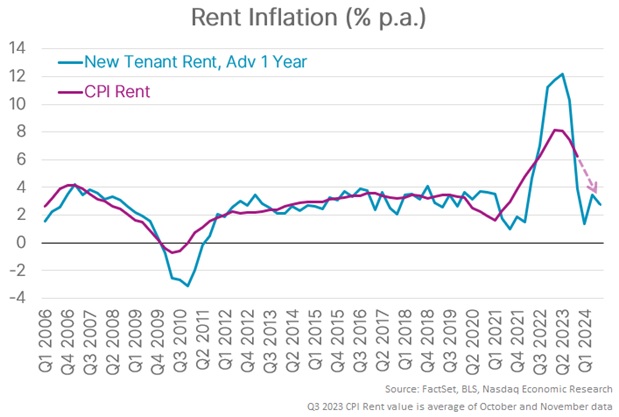

Ожидается, что в следующем году инфляция продолжит снижаться. К примеру, новые арендные ставки показывают, что инфляция на жилье продолжит замедляться. Как показано на диаграмме выше, жилье (фиолетовые столбики) остается крупнейшим драйвером инфляции. Это происходит из-за высоких арендных ставок, которые сдерживаются высокими ценами на жилье и высокими ставками по ипотечным кредитам, удерживающими потенциальных покупателей жилья в качестве арендаторов, что увеличивает спрос на аренду. Недавние исследования показывают, что для того, чтобы новые значения арендной платы попали в индекс потребительских цен на арендную плату, требуется практически год.

Но если мы посмотрим на индекс BLS, который учитывает только подписание новых договоров аренды, мы увидим, что арендная плата замедляется со второго квартала 2022 года (график ниже, голубая линия). Таким образом, поскольку индекс потребительских цен на арендную плату начал снижаться только в марте 2023 года (фиолетовая линия), дезинфляция на подходе.

Еще одним важным фактором инфляции, который беспокоит ФРС, является инфляция, обусловленная заработной платой. Это связано с тем, что заработная плата редко снижается и может увеличить затраты, заставляя компании еще больше повышать цены, чтобы покрыть новые расходы, создавая спираль «заработная плата-цена».

Но данные показывают, что рост заработной платы замедляется со второго квартала 2022 года (синяя линия на диаграмме ниже). Кроме того, замедляется уровень увольнений (фиолетовая линия, сдвинутая на 2 квартала вперед), показывая, что люди нервничают из-за того, что не найдут другую работу, что обычно является признаком того, что заработная плата будет продолжать замедляться. Это означает, что рост заработной платы может легко упасть ниже 4% в следующем году. После роста производительности дополнительные затраты компаний могут снова снизиться и приблизиться к целевому показателю инфляции ФРС в 2%.

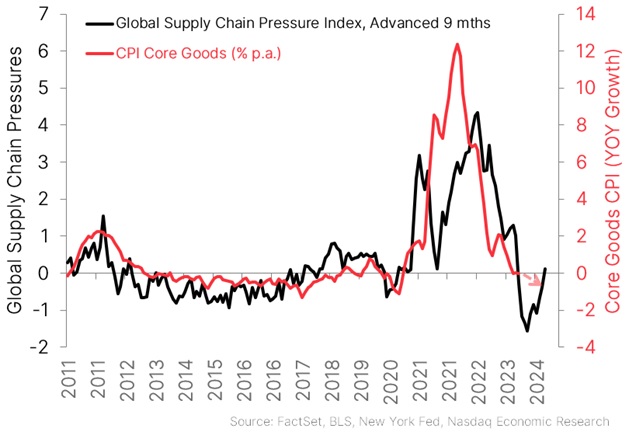

Основные товары также должны оказывать понижающее давление на инфляцию. Рост цен на основные товары уже замедлился до нуля (красная линия на диаграмме ниже), поскольку спрос на товары снизился вследствие увеличения потребительских расходов на услуги, а сбои в цепочках поставок, вызванные пандемией, теперь прекратились. Поскольку индекс ФРС Нью-Йорка был отрицательным в течение девяти из последних 10 месяцев (черная линия, сдвинутая на 9 месяцев вперед), это предполагает, что основные товары могут подвергнуться полной дефляции.

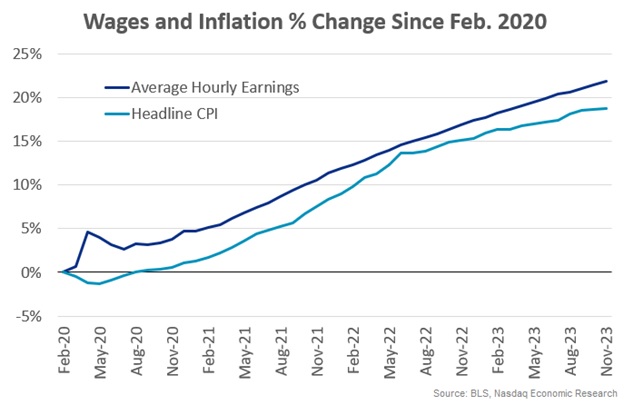

К сожалению, даже если инфляция упадет до 0%, это не означает, что цены упадут. Они просто не продемонстрируют изменений по сравнению с тем, что было год назад. При этом зарплаты выросли даже больше, чем цены. С февраля 2020 года они выросли на 22% (диаграмма ниже, темно-синяя линия) по сравнению с инфляцией, которая выросла на 19% (голубая линия). То есть вы можете позволить себе больше, чем раньше, но не так много, как ожидалось.

Что сейчас может получить инвестор в облигации?

Самый главный вопрос относительно облигаций, который важен для инвесторов в 2023 году, — когда будет целесообразно начать перевод облигаций со сверхкороткими сроками погашения и фондов денежного рынка обратно в основные облигации. Речь идёт об облигациях инвестиционного класса, в качестве классического ETF здесь можно рассмотреть AGG.

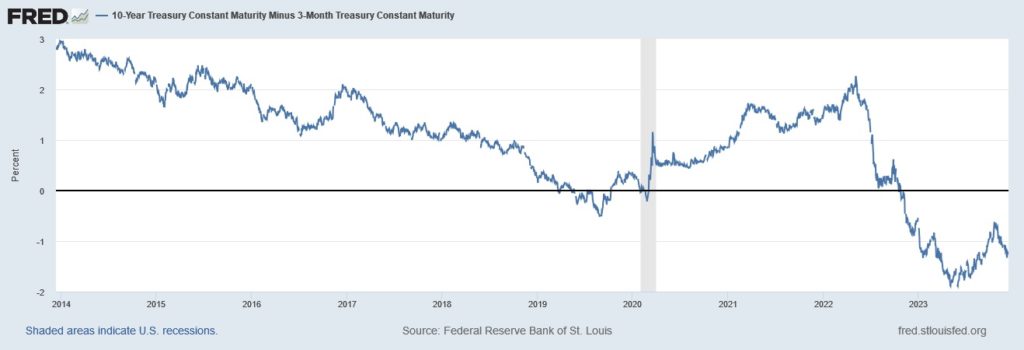

Посмотрим для начала на спред между доходностью трехмесячных казначейских облигаций и 10-летних. Это один из предвестников рецессий при наблюдении за рынком за долгий период времени. На 12 декабря доходность краткосрочных бондов превосходит доходность долгосрочных на 1,26%.

На момент написания материала доходность по трехмесячным казначейским облигациям была лидером по сравнению с остальными государственными обязательствами — 5,414%.

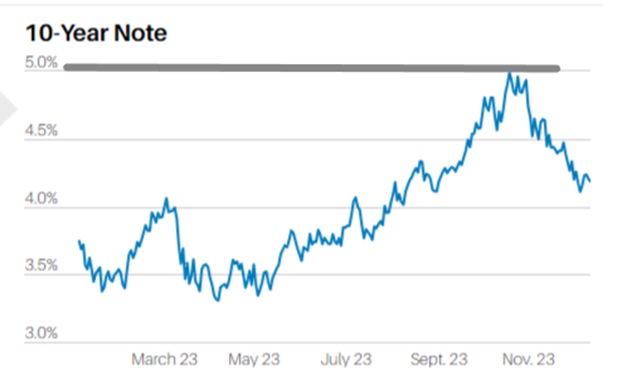

По сути, «идеальным» временем для перехода в долгосрочные обязательства, если предположить, что ставки достигли пика, было 19 октября этого года, когда доходность 10-летних казначейских облигаций достигла пика чуть менее 5%, а доходность индекса совокупных облигаций США Bloomberg достигла максимума в 5,74%.

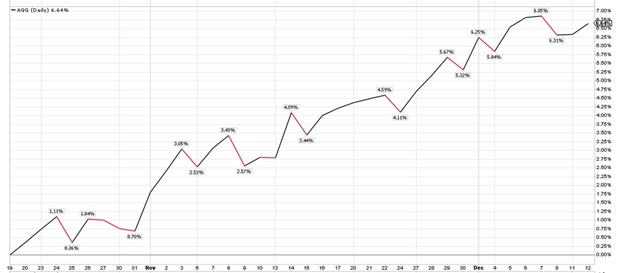

У AGG еще есть много возможностей компенсировать потери 2021-2023 годов, но с 19 октября его совокупная доходность выросла на 6,9% по состоянию на закрытие 07 декабря 2023 года.

Хотя доходность, возможно, упала слишком быстро, время ралли совершенно нормальное, и вполне вероятно, оно продолжится, даже если на этом пути возникнет некоторая волатильность.

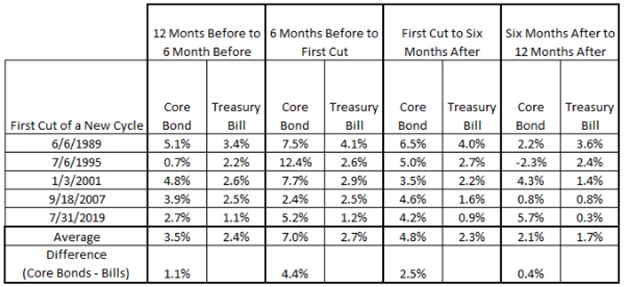

Как показано в таблице ниже, исторически в период от 12 до 6 месяцев до первого снижения ставок базовые облигации (индекс совокупных облигаций США Bloomberg) превосходят по доходности казначейские облигации с коротким сроком погашения (индекс 1-месячных казначейских векселей FTSE) в среднем на 1,1%.

Ситуация становится еще лучше по мере приближения к снижению ставки: основные облигации превосходят векселя в среднем на 4,4%.

Заключение

Доходность в облигациях будет снижаться при текущих ожиданиях рынка по снижению ставок в 2024 году. Рыночные ожидания предполагают первое снижение ставок, скорее всего, в марте или в мае 2024 года, при этом в целом в 2024 году ожидается 3 снижения ставок. Если ожидания верны или даже немного агрессивны, то сейчас мы находимся в той исторической «золотой зоне» шестимесячного периода, предшествовавшего первому сокращению. Декабрьское заседание ФРС подтверждает возможный сценарий по снижению ставок в 2024 году при дальнейшем прогрессе в замедлении инфляции.

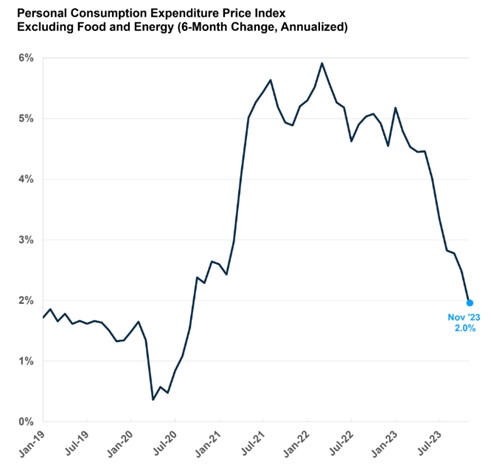

Хорошей новостью является то, что ноябрьские данные CPI и PPI показывают, что базовый PCE в ноябре не изменился по сравнению с предыдущим месяцем. Это означает, что базовая инфляция, если использовать предпочтительный для ФРС показатель, составляет 2,1% в год за последние три месяца и 2% за последние шесть месяцев.

Стратегии AVC сейчас находятся в американских индексных фондах. И, несмотря на текущую перекупленность, наш выбор по-прежнему сделан в пользу лидеров рейтинга 134 групп классов активов. Также необходимо отметить, что равновзвешенные активы показывают признаки улучшения, и в последнее время наблюдается рост акций компаний с малой капитализацией, что является позитивным знаком для рынка акций в целом.