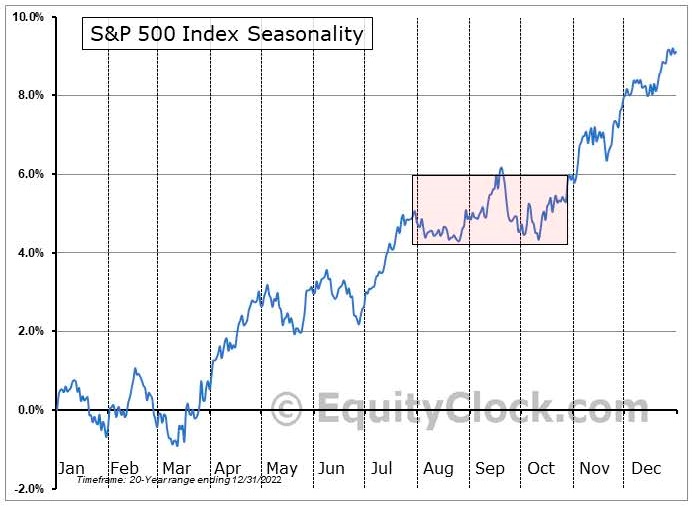

Слабый конец сентября переходит в дальнейшее ослабление в октябре. Будет ли эта слабость влиять на настроения инвесторов до того, как начнется период сезонного роста? Как показано на диаграмме сезонности индекса S&P 500 ниже, слабость в последние две недели сентября и первые две недели октября является обычным явлением. Однако необходимо понимать, что значительные падения на рынке в этот период были вызваны серьезными рыночными катаклизмами, такими как финансовый кризис в 2008 году. Если исключить эти периоды, рынок по-прежнему будет характеризоваться слабостью, но все же будет более плоским. На графике ниже представлена среднегодовая ретроспективная сезонная доходность индекса S&P 500 за последние 20 лет. Обратите внимание, на участке с августа по октябрь рынок находился практически в боковом движении.

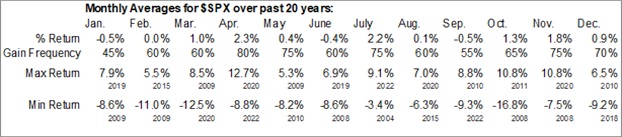

Ниже представлена доходность в месячной разбивке. В 65% случаев в октябре S&P 500 рос в среднем на 1,3%. Максимального значения по доходности около 11% индекс достиг в октябре 2020 года, а минимального — в 2005 году с падением на 7,5%.

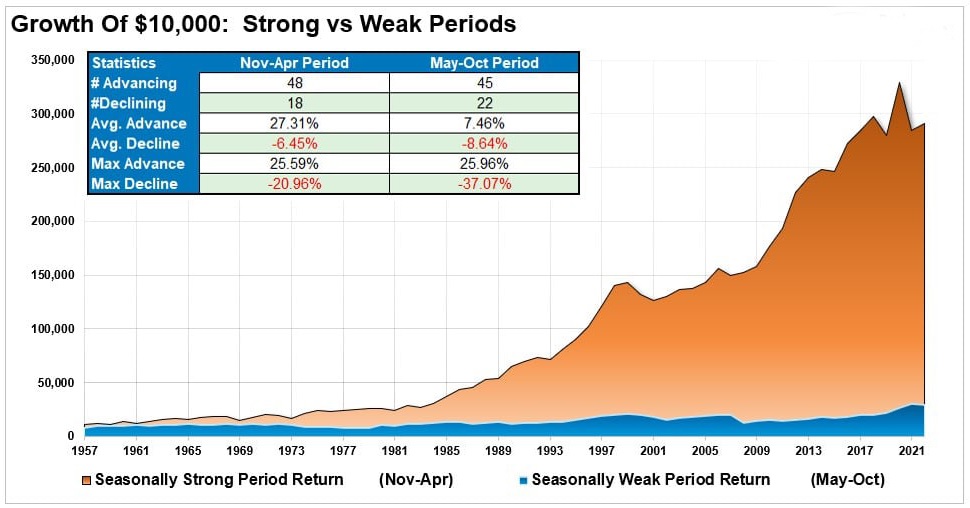

Напомним, исторические данные показывают, что летние месяцы на рынке, как правило, являются самыми слабыми в году. Математическая статистика подтверждает это: 10 000 долларов, вложенные в рынок с ноября по апрель, значительно превосходят ту же сумму, вложенную с мая по октябрь. Интересно, что максимальные просадки значительно больше в период «Продавай в мае». Предыдущие важные даты значительного падения рынка произошли в октябре 1929, 1987 и 2008 годов.

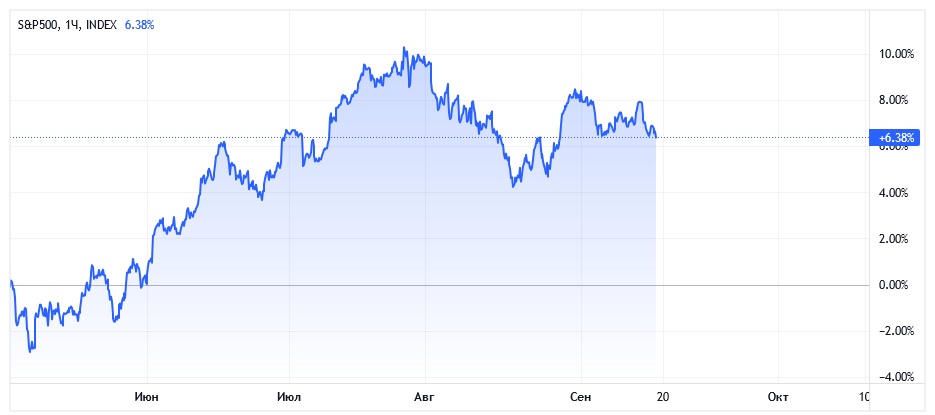

В этом году период с мая по октябрь остается близок к средним значениям, с доходностью на 18 сентября свыше 6%. Даже если есть некоторые дополнительные слабости, общий период все равно должен стать «победой» для инвесторов. Однако, как уже неоднократно отмечалось, в этом году ослабление наступило немного позже: коррекция началась в августе примерно на 5%.

В то же время большая часть прироста рынка в этом году пришлась на десять акций, которые имеют наибольший удельный вес в индексе с точки зрения рыночной капитализации. Рост цен на эти акции исказил динамику индекса широкого рынка. Показатели акций 490 оставшихся компаний по-прежнему заметно различаются. Это различие стало хорошо заметно в разгар событий в марте этого года, связанных с дефолтами двух региональных банков в США.

Глядя на динамику равновзвешенного индекса с мая по настоящее время, мы видим сезонную слабость рынка более четко.

Итак, в преддверии завершения сезонно слабого периода для акций интересно порассуждать, какие движущие силы рынка потенциально будут проявлять себя в конце года, когда начнется сезонно сильный период? Вероятно, три основных фактора будут влиять на рынки с середины октября до конца года.

Фактор первый

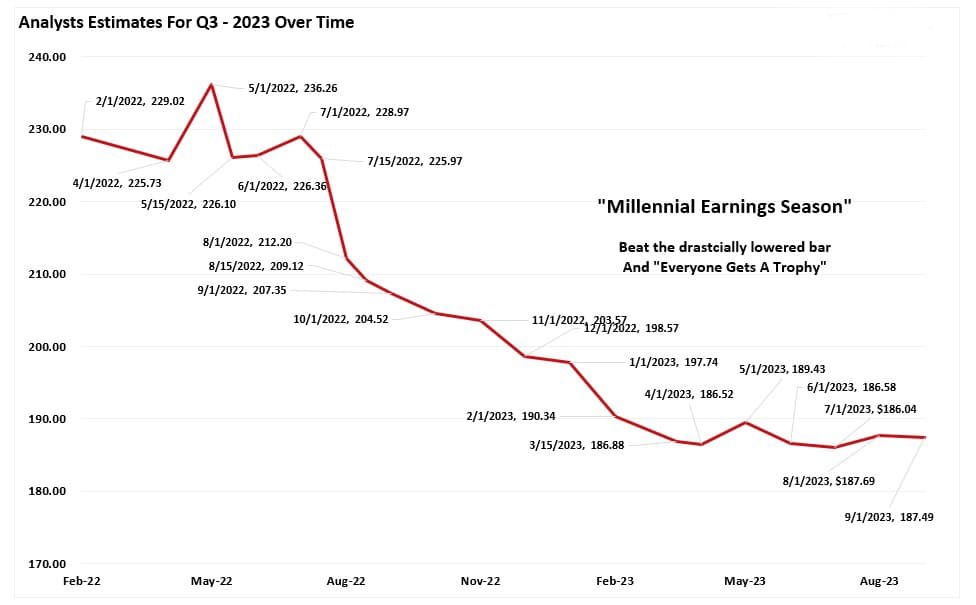

Сезон доходов, который начнется через две недели. Как всегда, аналитики значительно снизили «планку прибыли» перед сезоном отчетности. Однако аналитики нередко ошибаются, причём иногда в значительной степени. На диаграмме ниже показаны изменения оценок прибыли за третий квартал по сравнению с февралем 2022 года, когда аналитики представили свои первые оценки.

Конечно, если планка будет снижена, это будет способствовать росту цен на акции в краткосрочной перспективе. Примечательно, что эти «высокие темпы роста» получают поддержку со стороны более негативных краткосрочных настроений и сокращения вложений в акции профессиональных менеджеров летом. Когда акции начнут расти, профессиональные менеджеры начнут погоню за доходностью, подталкивая цены выше.

Учитывая большое расхождение между рыночным и равновзвешенным индексом в этом году, на менеджеров оказывается дополнительное давление, чтобы они «догнали» результаты при переходе к отчетности на конец года.

Фактор второй

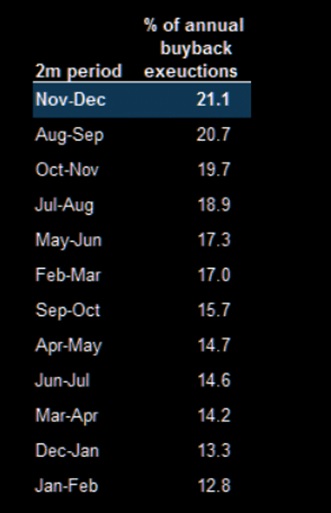

Окна выкупа корпоративных акций вновь откроются в ноябре и декабре, когда компании выйдут из «периода отключения» своих доходов. Примечательно, что, как показано в таблице ниже, последние два месяца представляют собой лучший двухмесячный период года для корпоративных действий. Это связано с тем, что корпорации имеют четкое представление о своем текущем финансовом положении и могут использовать накопленные денежные средства для осуществления обратных выкупов.

Миллиарды долларов каждый торговый день смогут обеспечить достаточную покупательную способность для поднятия цен на активы к концу года.

Фактор третий

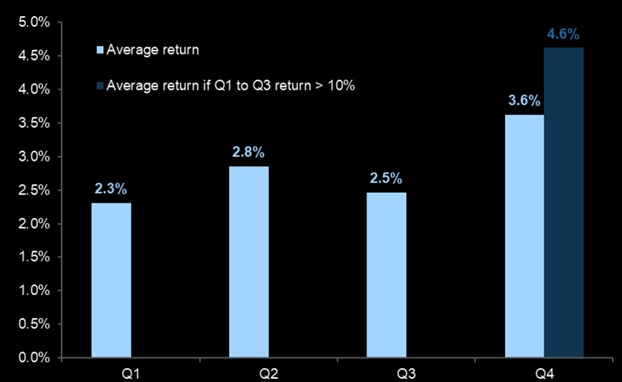

Разумный баланс между летней распродажей, рыночными настроениями и обратными выкупами предполагает рост к концу года. Можно добавить к этому погоню за доходностью портфельных менеджеров, покупающих акции для целей отчетности на конец года. Как отмечают представители Goldman Sachs по управлению капиталом, с 1900 года средняя доходность SPX в четвертом квартале, когда рыночная доходность за первые три квартала года превышала 10%, была выше средней и составляла 4,6%.

Заключение

Хотя ситуация, безусловно, поддерживает ралли в конце года, полных гарантий этого нет, поскольку не следует сбрасывать со счетов потенциальный риск повышения процентных ставок, замедления экономических показателей и ужесточения финансовых условий.

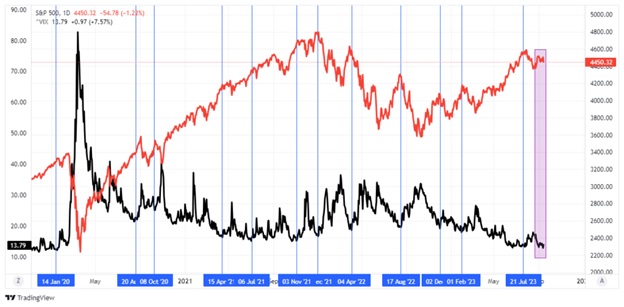

Кроме того, нужно очень внимательно следить за подавленным уровнем волатильности рынка. Хотя рынки действительно ведут себя оптимистично, крайне низкий уровень волатильности является предупреждением. Как показано ниже, предыдущие периоды низкой волатильности в конечном итоге привели к периодам более высокой волатильности.

Хотя такой низкий уровень волатильности, безусловно, может длиться дольше, чем многие ожидают, в конечном итоге неизбежно нас ждет разворот. Когда это произойдет и что станет причиной этого, всегда неизвестно, но такой разворот почти гарантирован.

На данный момент сохраняющийся бычий настрой продолжает поддерживать рынок в краткосрочной перспективе. Бычьи рынки, построенные на «импульсе», очень трудно завершить. Предупреждающие знаки могут длиться дольше, чем можно логически предсказать. Риск возникает, когда инвесторы начинают не принимать во внимание предупреждения и предполагать, что они ошибочны, потому что «на этот раз все по-другому».

Если предупредительные сигналы окажутся неверными, удалить хеджирование и перераспределить риск акций очень просто. Поэтому в стратегиях AVC по-прежнему используется такой вариант защиты, как нахождение в денежном фонде.

Однако если тревожные сигналы проявятся, более консервативная позиция в портфелях защитит капитал в краткосрочной перспективе. Снижение волатильности позволяет логично подходить к дальнейшим корректировкам по мере того, как коррекция становится более очевидной. Главная цель состоит в том, чтобы не оказаться в ситуации «панических продаж».

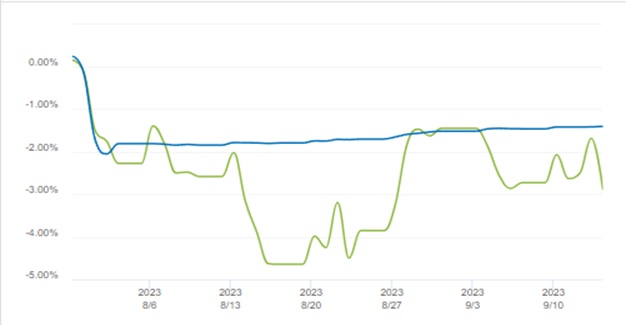

Мы следуем «золотому правилу инвестиций» для нашей стратегии: покупать дешево по относительной силе и продавать дорого при смене тренда. Ниже представлена динамика фонда AVC Blue с конца июля по 15 сентября. Здесь наглядно показано, что нахождение в денежном фонде менее волатильно, чем нахождение в акциях в сезонно слабые периоды.