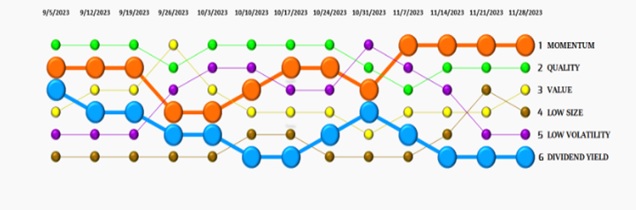

Стратегии моментум вернулись в лидеры с начала ноября 2023 года, сместив на второе место стратегии, ориентированные на выбор качественных акций в модельный портфель. Оценка производилась на основе анализа более 74 разных модельных портфелей с различным стилем выбора активов в портфель.

Напомним, что стратегии AVC работают на основе принципа моментума. Это инвестиционная стратегия, направленная на покупку/короткую продажу ценных бумаг, которые демонстрируют восходящую или нисходящую ценовую тенденцию на протяжении определенного периода времени, от 3-х до 12 месяцев. Основное обоснование импульсного инвестирования заключается в том, что если тенденция устоялась, то она, скорее всего, продолжится. Мы используем этот принцип относительной силы и выбираем два наиболее сильных актива (ETF), при необходимости производим замену на ежемесячной основе первого числа каждого нового месяца. Исключением является возможный временный перевод активов в денежный рынок по сигналам Put/Call.

Сегодня мы хотим провести небольшое исследование для оценки эффективности стратегий моментум в сочетании с индексом S&P 500.

Ни для кого не секрет, что в этом году лишь немногие акции ведут рынок вперед. По мнению аналитиков, примерно четверть корпоративных прибылей США в этом году будет приходиться всего на дюжину компаний: всего 12 акций, включая членов «великолепной семерки», таких как Apple (AAPL) и Microsoft (MSFT), а также некоторых аутсайдеров, таких как JPMorgan Chase (JPM), принесут 25% всей прибыли в индексе S&P 500 в 2023 году. И инвесторы готовы щедро платить за эти «машины» для получения прибыли.

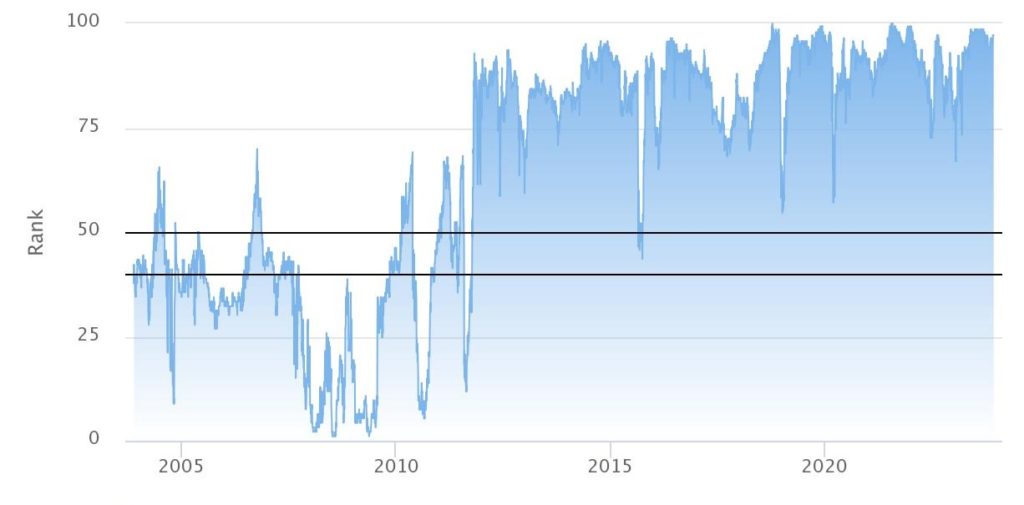

Техническая картина американских акций в составе S&P 500 является ключевым фактором для ориентиров в управлении. Мы объединяем фонды, условно схожие со структурой S&P 500, но отличающиеся по уровню капитализации и стилю инвестирования, в группу S&P 500. Для понимания технического превосходства над остальными классами активов (всего их 134 группы) есть очень важный технический параметр — базовый процентильный рейтинг акций США.

Базовый процентильный рейтинг акций США («ядро») показывает, какое место занимает корзина фондов S&P 500 по отношению ко всем остальным группам. Более высокий процентиль означает более высокий рейтинг. На момент написания этой статьи рейтинг ядра был на уровне 90% или выше в течение 180 дней (практически с конца марта по настоящее время) — это не совсем нормально для поведения рынка.

Самая длинная полоса значений показателя выше 90% закончилась в марте 2022 года (212 дней), или около 85% торговых дней прошлого года. Хотя до завершения этой серии еще около месяца, длительное укрепление «ядра» дало возможность стратегиям, ориентированным на импульс, попытаться найти другие сильные стороны за пределами «ядра». Но поскольку группа с каждым днём ужесточает контроль над рынками, разумный инвестиционный мир может усомниться в том, какое влияние это может оказать на их стратегии следования за трендом.

Насколько эффективна стратегия моментум?

Чтобы ответить на этот вопрос, мы должны вернуться к фундаментальной идее, лежащей в основе импульса: победители продолжают побеждать. Если актив X превосходит актив Y с точки зрения оценки по относительной силе, то мы ожидаем, что эта тенденция сохранится до тех пор, пока рынок не укажет на обратное. Это справедливо для групп по размеру и стилю инвестирования, секторов, классов активов и т. д. Стоит помнить, что «ядро» рынка — это просто еще одна группа, которая обещает заставить деньги работать. Огромный размер ядра (индексных фондов S&P 500), безусловно, делает его по-своему уникальным, но сама группа по-прежнему опирается на действующие рыночные силы, как и любая другая стратегия, основанная на импульсе.

Возможные заблуждения

Распространенным аргументом при борьбе с импульсом является идея о том, что цена каким-то образом хуже подсказывает вам, куда смотреть сегодня, по сравнению с прошлым. В качестве простого опровержения этого аргумента рассмотрим две биржевые диаграммы без конкретных компаний. Используя технический анализ, можно довольно легко определить более сильное наименование. Теперь применим ту же практику для более широкого ядра. С удалением названия (и, следовательно, заранее определенных представлений о группе) ядро становится просто одним из многих активов, к которому вы стремитесь.

Практический пример

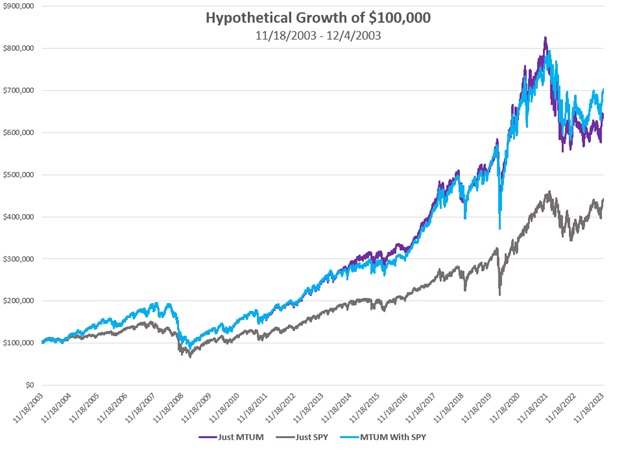

Для наглядной демонстрации изложенной идеи мы рассмотрим простую стратегию ротации между импульсным прокси MTUM и основным представителем SPY. В портфеле приоритет будет отдан удержанию MTUM (как и в случае с любой стратегией следования за трендом) и переходу в SPY, когда базовый процентный рейтинг внутреннего капитала превысит 90%. При этом мы можем воспользоваться тенденциями за пределами «ядра», но когда рыночные индикаторы (например, процентный рейтинг акций) предполагают, что импульс не предоставляет достойных возможностей.

Хотя гипотетическая стратегия ротации между MTUM и SPY не совсем практична, она превосходит обе простые стратегии покупки и удержания по отдельности для каждого фонда с момента начала нашего исследования в 2003 году (535% и 340% против 0,599% для ротации). Хотя ретроспективный период, по общему признанию, короткий (по сравнению с другими исследованиями, посвященными техническим характеристикам и т. д.), последние несколько лет, особенно 2023 год, продемонстрировали интригующее расхождение между «ядром» и отслеживанием тенденций. Более того, даже когда стратегия «промахивалась», она демонстрировала способность оставаться на приличном расстоянии от чистого распределения импульса, что является еще одним плюсом для нашего теста.

Ниже на графике мы рассмотрели динамику трех стратегий:

- график голубого цвета отражает динамику стратегии моментум с использованием индексного фонда MTUM,

- сиреневый график показывает динамику при выборе на том же участке времени двух стратегий: либо MTUM, либо вложения в SPY (индекс S&P 500) до тех пор, пока процентиль акций США на уровне не менее 90%,

- серый график — это вложения в S&P 500 с удержанием позиции без изменений.

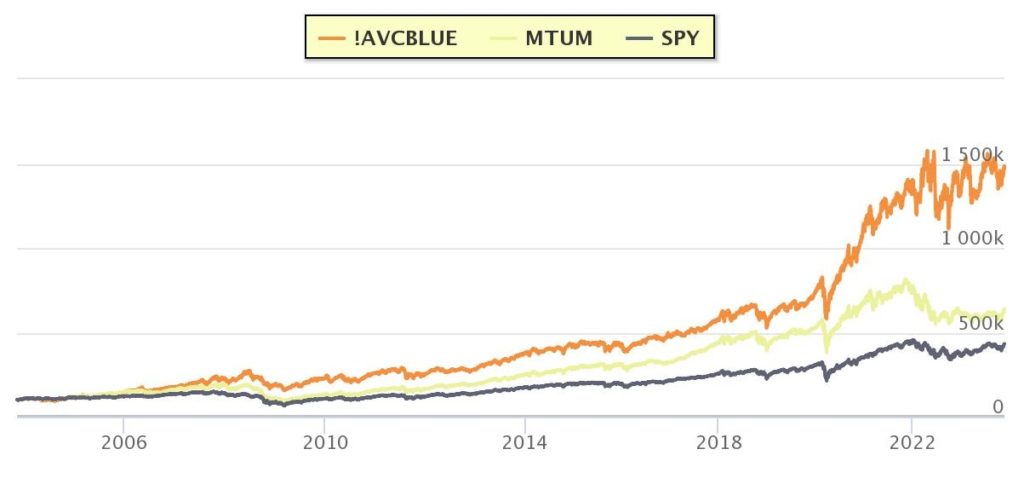

Теперь мы хотели бы продемонстрировать эффективность нашей стратегии AVC BLUE в сравнении с фондом MTUM и индексом S&P 500 за прошедшие 20 лет.

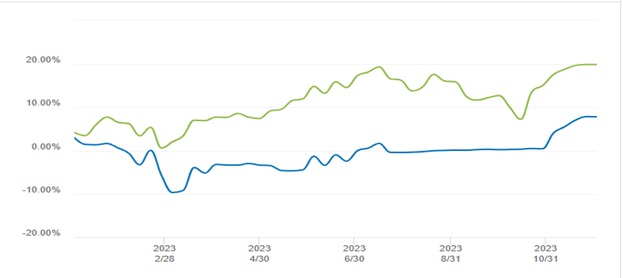

Мы видим, насколько существенно наша стратегия обошла по доходности другие портфели. Ниже представлена динамика стратегии AVC Blue в 2023 году в реальном портфеле AVC Blue Fund на площадке IAL. Актуальные данные доходности за текущий год на 08.12.2023 составляют около 8%. Мы немного отстаем от индекса S&P 500 в текущем, 2023, году.

Фактор импульса в 2023 году потерпел неудачу, что является одной из причин расхождения между упомянутыми выше стратегиями. Однако это, конечно, не означает, что импульсу нет места в вашем портфеле. На самом деле — совсем наоборот. В разных моментах использование стратегии AVC Blue и простого примера MTUM по-прежнему превосходит владение SPY с 2003 года, но это не означает, что мы не используем индексные фонды S&P 500 в условиях превосходства этой группы активов над другими участками рынка.