На прошедшем 3 января вебинаре мы уделили немного времени статистическим данным месячной доходности индекса S&P 500 за последние 124 года. И если брать усредненные данные за большой участок времени, то январь может показаться одним из доходных месяцев для инвестиций.

Но это верно только в том случае, если брать усредненные данные за многие десятилетия. Последние годы показали нам другую картину.

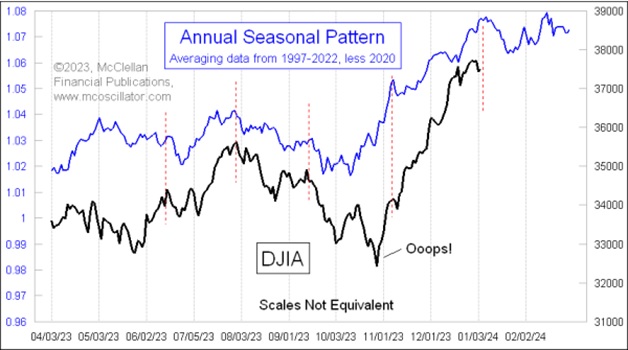

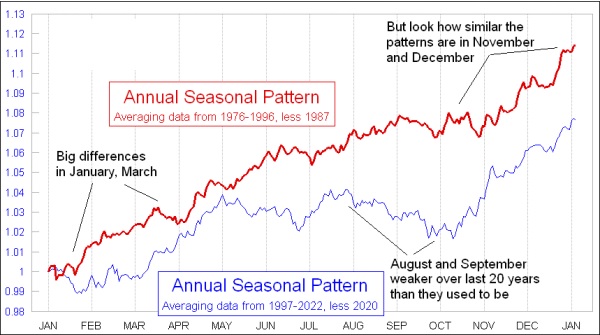

На графике выше показана годовая сезонная динамика DJIA с использованием данных только с 1997 года. 2020 год из расчета этой средней модели был исключен, потому что это был слишком выбивающийся год с пандемией Covid и реакцией ФРС. Эта версия годовой сезонной модели DJIA показывает значительное январское падение, продолжающееся примерно до 24 января. И, очевидно, что это отличается от того, как рынок вел себя раньше. Для сравнения ниже приведена та же годовая сезонная картина, но на основе данных с 1976 по 1996 год.

Подобно тому, как в предыдущей модели исключили 2020 год, в данном варианте исключили 1987 год, потому что крах этого года слишком сильно искажает кривую, что создает общее неверное представление. Данная версия показывает, что январь был месяцем сильного роста фондового рынка. Точно так же март раньше был месяцем с преимущественно боковым движением, но в последнее время он стал месяцем сильного роста. Так же август и сентябрь в последнее время были слабее, а большое сезонное дно сместилось в октябре на более раннюю дату.

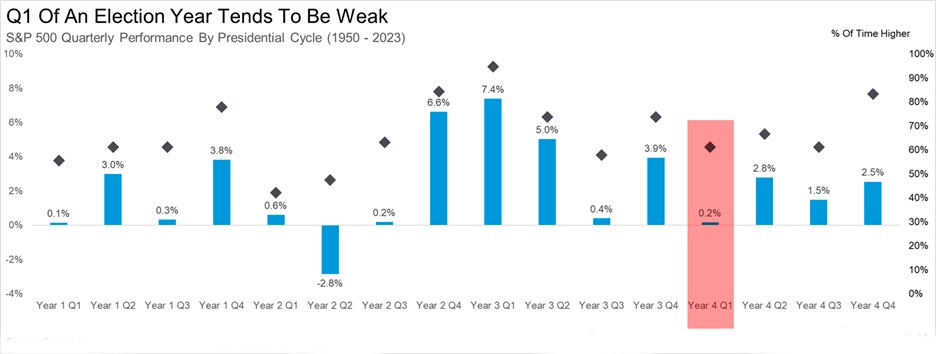

Немного о сезонности в президентские годы. Диаграмму ниже мы уже демонстрировали в одной из наших прошлогодних статей. Третий год президентского срока практически повторил сезонную статистику за прошлые годы. Возможно, четвертый год будет схожим по динамике со статистикой с 1950 года. Однако первый квартал четвертого года президентского срока выглядит довольно слабо по сравнению с остальными кварталами года, что дает определенную надежду на позитивный результат доходности для индекса S&P 500 по итогам всего 2024 года.

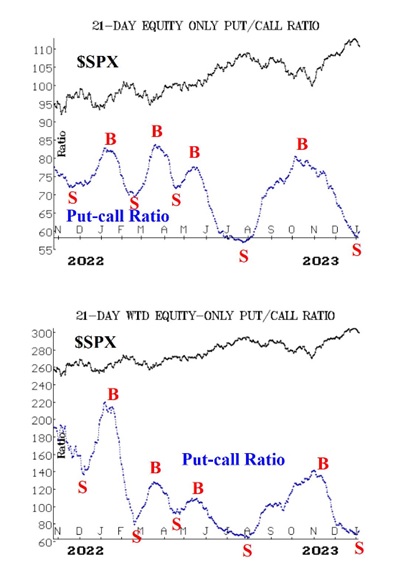

Мы временно выходим из акций в январе 2024 года. В связи с перекупленностью рынка и ориентирами на сигналы Put/Call мы на время выводим капитал в денежные фонды в стратегиях AVC с 5 января 2023 года, чтобы дождаться нового импульса роста.

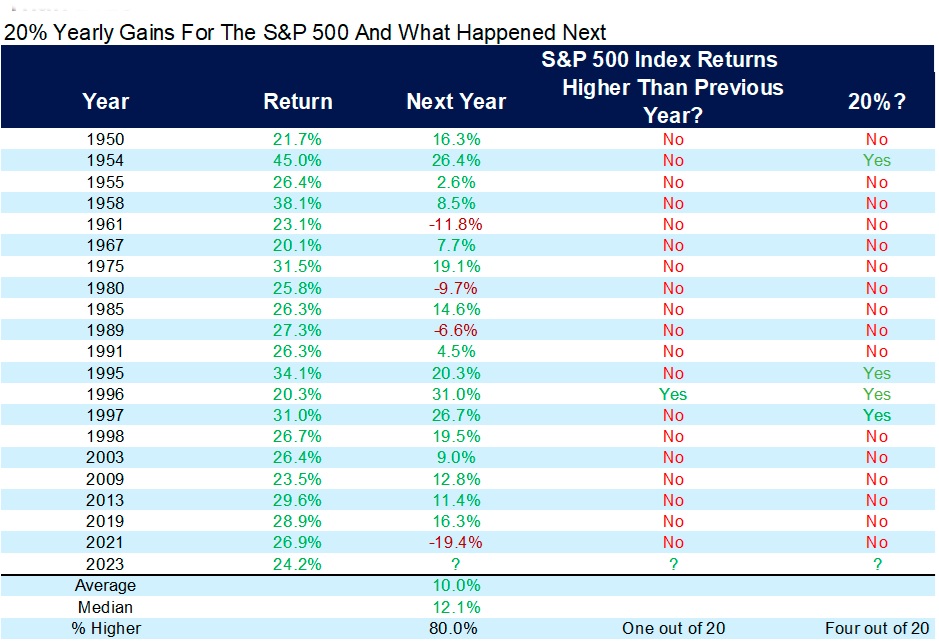

Когда индекс S&P 500 демонстрировал рост свыше 20%, какая затем следовала доходность?

- Двадцать раз индекс S&P 500 прибавлял с 1950 года как минимум 20%, при этом в следующем году он был положительным в 16 случаях (80%) и достигал очень солидной средней доходности в размере 12,1%.

- В последний раз, когда мы наблюдали 20%-ный прирост (в 2021 году), акции перешли в медвежий рынок в следующем году. Однако за девять лет до этого (и 10 из последних 11) наблюдался рост после года с приростом 20%.

Выводы

Год большого роста сам по себе не является поводом для медвежьих настроений, поскольку история говорит, что, вероятно, хороший рост будет наблюдаться и в дальнейшем. Да, возможно первый квартал окажется не таким оптимистичным, как хотелось бы видеть большинству инвесторов. Мы предлагаем рассмотреть несколько графиков, которые будут ориентирами для инвесторов в начале нового года.

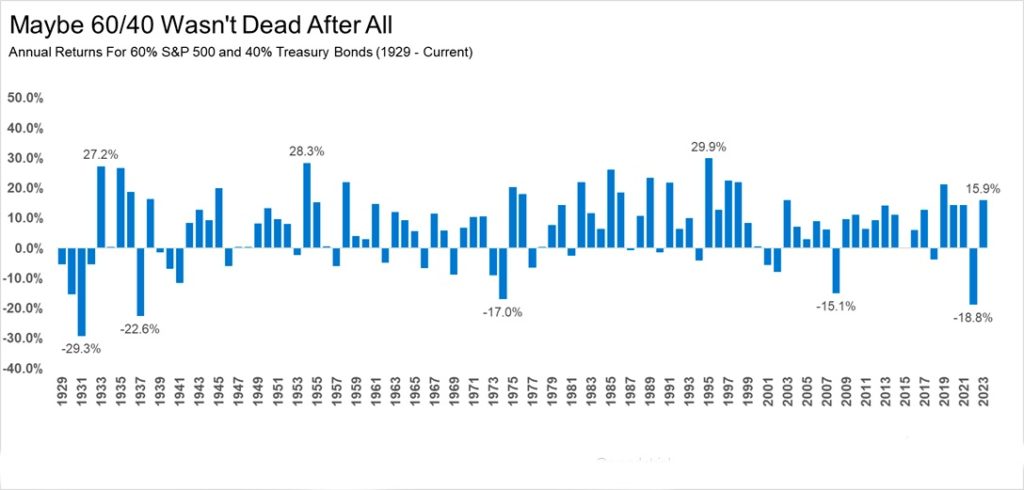

Во-первых, сбалансированный портфель (60% акций и 40% облигаций) пережил исторически неудачный год в 2022 году, но в 2023 году он постепенно возвращается к своим прежним показателям. Полагаем, что и акции, и облигации в 2024 году будут хорошо себя показывать.

Во-вторых, в среднем за календарный год, начиная с 1980 года, акции демонстрировали коррекцию от пика до минимума на 14,2%. Даже в прошлом году, каким бы значительным он ни был, до конца октября наблюдалась коррекция на 10,3%. На самом деле, во многие действительно хорошие годы наблюдались пугающие откаты на фоне тревожных заголовков во многих СМИ. На графике ниже желтыми метками обозначены моменты, предшествующие слабости рынка, после которых происходил всплеск участия большинства инвесторов под флагом быков.

В-третьих, тактическое управление позволяет быстрее находить на рынке возможности для роста и своевременного снижения риска портфеля при необходимости. Первый квартал 2024 год, скорее всего, будет не слишком доходным. Стратегии AVC позволяют находить наиболее эффективные активы для получения прибыли даже на нестабильном рынке. К примеру, мы сумели в 2022 году избежать большой просадки. Мы предполагаем, что 2024 год будет хорошей возможностью для стратегий, применяющих принципы отбора активов в портфель по относительной силе. Ниже представлена наша модель без вмешательств с использованием защитной возможности выйти на время в денежный рынок.

В-четвертых, уголек вместо подарка — не повод для пессимизма. В прошлой статье мы уже обсуждали статистику новогоднего ралли. Трудности прошлогодних лидеров в начале нового года не являются чем-то особенно новым.

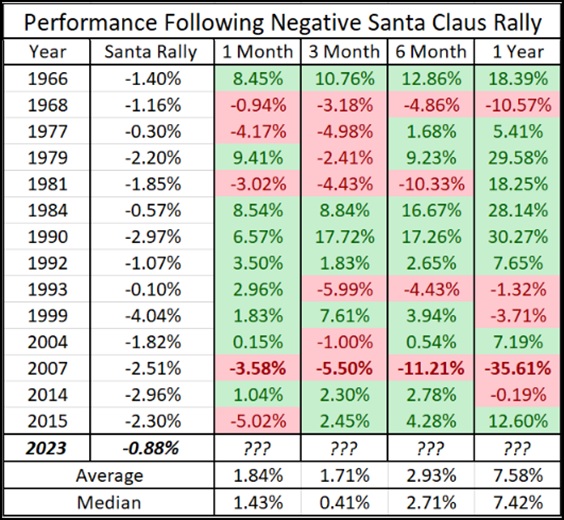

Но что же теперь ждать дальше? Таблица ниже пытается ответить на этот вопрос. Выделив случаи, когда доходность во время ралли Санта-Клауса была отрицательной, мы можем увидеть, есть ли на рынке какие-либо заметные тенденции доходности во время плохих результатов по сравнению с предыдущим годом. Как видно ниже, результативность следующих лет по итогам находится примерно на среднем уровне. SPX обычно прибавляет примерно 7,58%, но сюда входит падение почти на 40% в 2008 году (что, вероятно, больше связано с финансовым кризисом, чем с неудачным визитом Санты годом ранее). Отказ Санта-Клауса от подарков в этом году не является историческим приговором для будущего года. По мере продвижения в 2024 году будем следить за тем, где появляются новые или, возможно, восстанавливаются тенденции роста.