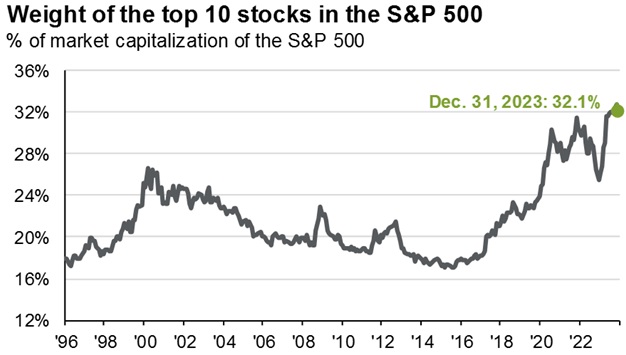

2023 год останется в истории рынка как продолжение тренда роста удельного веса акций 10 крупнейших компаний в индексе S&P 500, который увеличивается с 2016 года. Ниже на графике эта динамика представлена наглядно.

В связи с этим есть определенные опасения в отношении образования пузыря в этих акциях уже в недалеком будущем. Обратите внимание на высокие показатели доходности этих акций в сравнении с 2022 годом, что подтверждает мысль о возможном пузыре.

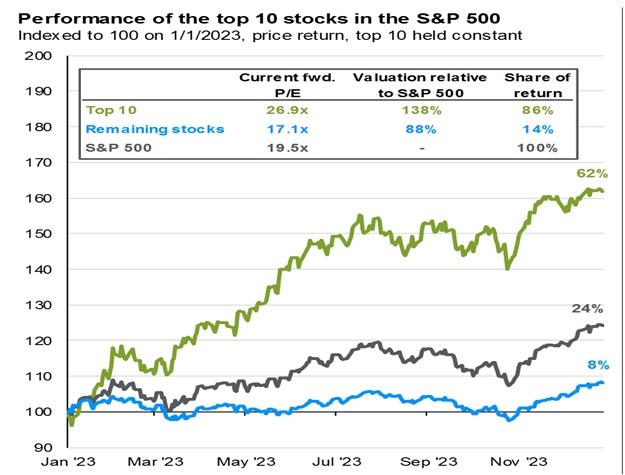

С начала 2023 года на акции 10 крупнейших компаний пришлось примерно 90% общей доходности, в результате чего они примерно в 1,4 раза дороже, чем рынок в целом. Это ещё раз подтверждает вывод о формировании избыточной концентрации капитала в индексе S&P 500.

Мы видим на графике выше, что акции остальных компаний выросли всего лишь на 8%.

Конечно, концентрация в рамках индексов не является новым явлением. Однако вклад этих акций в прибыль не поспевает за темпами и почти не изменился в прошлом году, несмотря на сильное повышение в котировках. Тот факт, что акции 10 крупнейших компаний составляют треть индекса, но приносят лишь пятую часть его доходов, предполагает существенную ошибку в оценках на фондовом рынке.

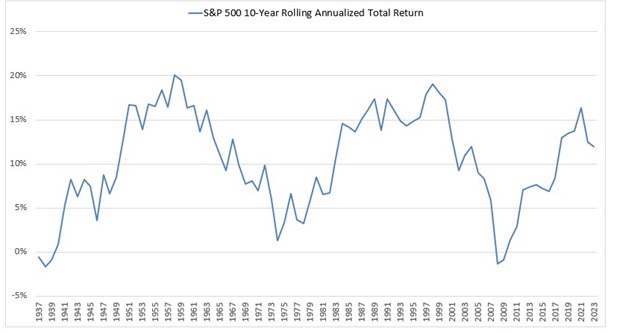

2023 был годом, когда ожидаемая, но так и не наступившая, рецессия была переоценена рынком: S&P 500 в 2022 году упал примерно на 20%. Это снижение помогло индексу подняться более чем на 24% в 2023 году. В результате S&P 500 получил скромный прирост около 3,5% за последние два года и годовой темп роста в 11,9% за последние 10 лет. Конечно, эти показатели достаточно привлекательны, но в то же время не так уж и хороши по сравнению с годовыми темпами роста в 11,1% за 50 лет. Фактически 2023 год занимает лишь 41-е место среди 87 10-летних скользящих периодов, начиная с 1937 года (лучшим 10-летним периодом был 10 летний период 1947-1958 годов с годовым приростом в 20,1%).

Облигации США

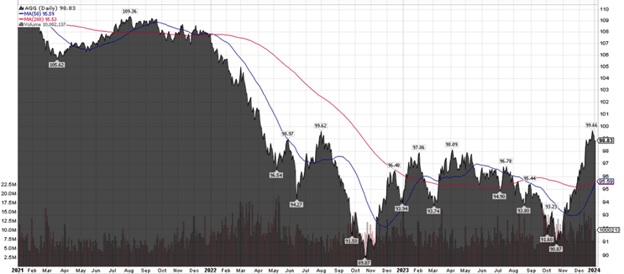

Облигации снова резко выросли в четвертом квартале, что позволило индексу совокупных облигаций США Bloomberg (AGG) получить доходность 5,5% за год, что чуть выше доходности индекса коротких казначейских облигаций США (1-3 месяца) в размере 5,1%. Это был первый год роста индекса инвестиционных облигаций США в целом после двух лет снижения, которые ознаменовали лишь четвертый и пятый год снижения в истории индекса.

Индекс AGG падал в 2023 году в течение трех кварталов, а затем показал лучший квартал за более чем 20 лет, прибавив 6,8%, что обеспечило солидную выгоду тем, кто продлил срок погашения облигаций в течение года.

Индекс Bloomberg US Aggregate Securitized – MBS и индекс муниципальных облигаций Bloomberg также показали лучший квартал за более чем 20 лет, завершив год с совокупной доходностью 5,0% и 6,4% соответственно. Общее снижение доходности в четвертом квартале было настолько резким, что, вероятно, приведет к некоторому потенциальному росту в 2024 году. Мы ожидаем, что у облигаций впереди еще один устойчивый, хотя и не впечатляющий год, поскольку ФРС предполагает снижать процентные ставки, продолжая при этом возвращаться к своей традиционной роли диверсификатора пассивных портфелей, поскольку инфляция продолжает приближаться к целевому показателю ФРС в 2%.

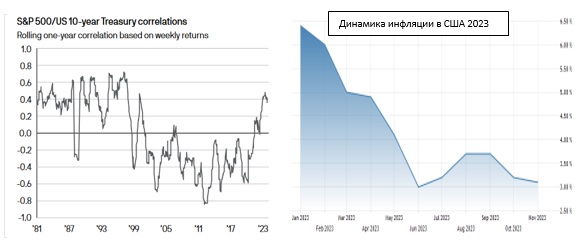

Облигации за последние два года перестали спасать портфель пассивного инвестора как консервативный актив. Несмотря на снижение инфляции, корреляция пока положительная.

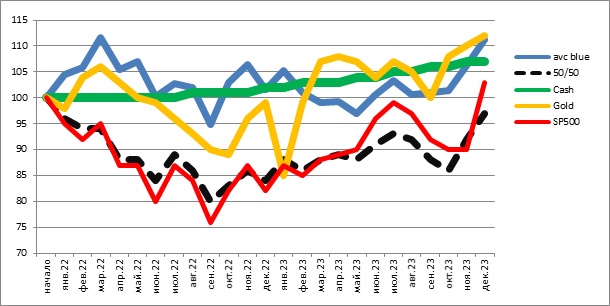

Поэтому за прошедшие два года распределение долей вложений между акциями и облигациями для пассивного управления было не лучшим решением по спасению капитала. Ниже мы представили динамику наиболее популярных активов, таких как индекс S&P 500, золото, денежный фонд, умеренный портфель 50/50 (состоящий наполовину из акций и облигаций) и нашей стратегии AVC Blue.

Мы видим, что среди представленных вариантов было несколько эффективных решений. Денежный рынок и золото — это традиционные активы в периоды неопределенности. Однако в эти периоды можно и упустить возможности, к тому же вкладывать весь капитал в золото довольно рискованно. Наш вариант тактического управления с использованием стратегии моментум оказался лучшим решением для одновременно двух задач: находиться в рынке и управлять риском портфеля в зависимости от ситуации.

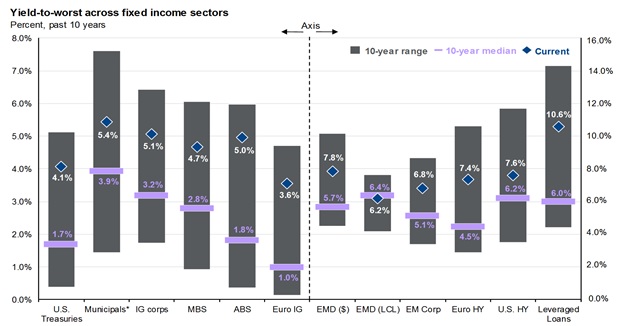

В целом для облигаций видятся хорошие перспективы на 2024 год, поскольку их текущая доходность гораздо выше усредненных доходностей за последние десять лет. На графике ниже представлена диаграмма по типам облигаций, слева направо от шести качественных по инвестиционным оценкам облигаций к долгам с большим риском, но и с большим возможностями. Например, облигации развивающихся стран имеют хорошие шансы на ближайшую перспективу, поскольку более низкие процентные ставки в США обычно повышают стоимость всех облигаций. Снижение процентных ставок США может ослабить силу доллара США на международном уровне, потенциально позволяя валютам развивающихся стран укрепиться. Страны с развивающейся экономикой имеют низкий уровень долга.

Акции роста

Одной из самых громких историй прошедшего года стала гонка за акциями роста с большой капитализацией, основанная на технологически ориентированных компаниях и производителях чипов, наиболее тесно связанных с искусственным интеллектом. Индекс акций роста Russell 1000 поднялся на 42,7%, продемонстрировав лучший год за всю историю наблюдений (начиная с 1979 года), превзойдя даже лучшие годы пузыря доткомов. Частично это было компенсацией отставания в 2022 году, когда индекс потерял 29,1%. После такого сильного разбега мы ожидаем, что в 2024 году показатели акций роста и стоимости будут более близкими.

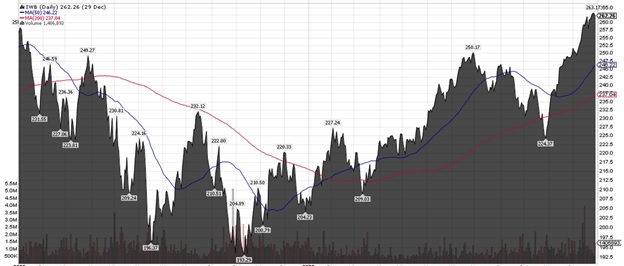

В четвертом квартале индекс акций малой капитализации Russell 2000 опередил индекс Russell 1000 лишь во второй раз с первого квартала 2020 года. Чувствительность к более высоким процентным ставкам из-за стоимости финансирования привела к тому, что оценки компаний достигли исторического максимума по сравнению с компаниями с большой капитализацией. Компании с малой капитализацией продвинулись очень далеко и очень быстро, показав один из своих лучших результатов с момента достижения дна по сравнению с Russell 1000 по состоянию на 10 ноября 2023 года. Тем не менее, Russell 2000 принес только 16,9% за год по сравнению с 26,5% для Russell 1000. Ниже мы представили картину относительной силы между двумя индексами.

С учетом недавнего ралли оценки акций компаний малой капитализации стали более соответствовать историческим средним показателям, но индекс Russell 1000 по-прежнему торгуется с существенной премией к ретроспективным значениям, то есть разрыв между двумя индексами является исторически значимым. Мы считаем, что еще есть возможности для опережения акций компаний малой капитализации в стратегических временных рамках.

Отрицательные спреды

Обычно при возникновении отрицательных спредов между десятилетними и трехмесячными казначейскими облигациями США спустя некоторое время, около 37 недель, возникали рецессии. А если мы используем дату последнего положительного значения спреда после того, как это значение было отрицательным перед рецессией, среднее значение составляло 17 недель, или 4,25 месяца, а медиана — 14 недель, или 3,5 месяца.

Вероятность возникновения рецессии вполне вероятна в третьем квартале 2024 года. Первое снижение ставки ожидается в третьем квартале 2024 года, и до конца года планируется ее снижение на 75 базисных пунктов.

В стратегиях AVC используются защитные сценарии с выбором временного нахождения в денежном рынке. Наши стратегии по итогам 2023 года показали хорошие результаты, несмотря на узость рынка в течении всего года. Вплоть до начала ноября на рынке росли 10 акций из списка, приведенного выше. Поэтому стратегии AVC немного отстали от индекса S&P 500.

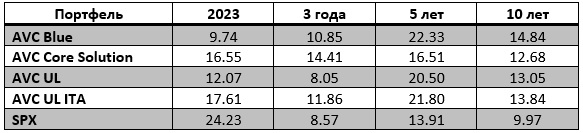

Ниже в таблице представлены итоги прошедшего 2023 года и за разные периоды времени. Для инвесторов особо важно рассматривать показатели доходности на длительных сроках от 5 лет. Для страховых площадок с ограниченным количеством фондов мы создали модель с выбором фондов, примерно схожих с аналогами для модели AVC UL. Мы провели расчеты на основе модели AVC UL для портфеля, составленного из фондов страховой площадки Investors Trust. В этом году результаты доходности AVC UL ITA оказались ближе всего к результатам доходности S&P 500, особенно на более длительных сроках. По остальным страховым площадкам — Utmost, RL 360 и Hansard — можно ориентироваться на доходность модельного портфеля AVC UL. Практически весь третий квартал 2023 года мы находились в денежном рынке, что помогло нашим стратегиям получить более хороший результат, избежав сильной просадки в этот период.

Заключение

2023 выдался на удивление сильным годом для акций и хорошим годом для облигаций, учитывая, где они были после трех кварталов. Акции роста показали блестящие результаты благодаря ажиотажу вокруг искусственного интеллекта. Компании с малой капитализацией выглядели впечатляюще в конце года, но все же значительно отставали от компаний с большой капитализацией в течение года. Все это предвещает интересный 2024 год: призывы к рецессии несколько слабее, чем год назад, но такая вероятность все еще сохраняется, поскольку имеют место отрицательные спреды облигаций.

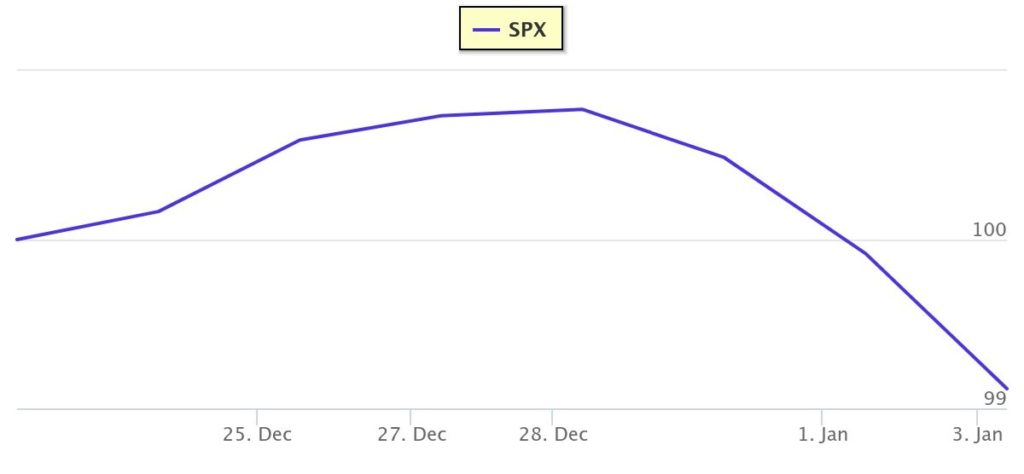

Новый 2024 год начался не слишком празднично, судя по результатам новогоднего ралли, обусловленного перекупленностью в акциях из-за сильного бычьего тренда с конца октября с учетом надежды инвесторов на снижение ставок в будущем году. Ниже представлен график новогоднего ралли. Мы видим, как рынок буквально скатился «на санях с горки» после 28 декабря 2023 года. Результат этого ралли составил -0,88%.

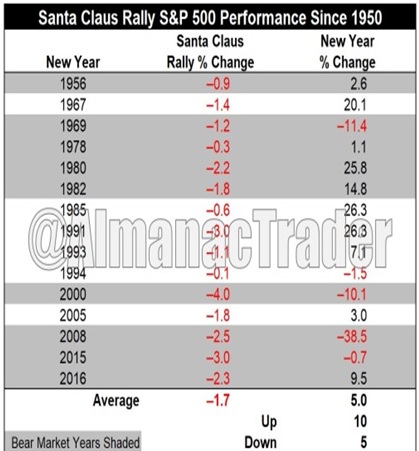

Результаты прошлых лет, когда Санта не приносил подарков, взяты из Альманаха трейдера и представлены ниже. Вероятность того, что 2024 год будет положительным, высокая, несмотря на пессимизм со стороны инвесторов в начале года.

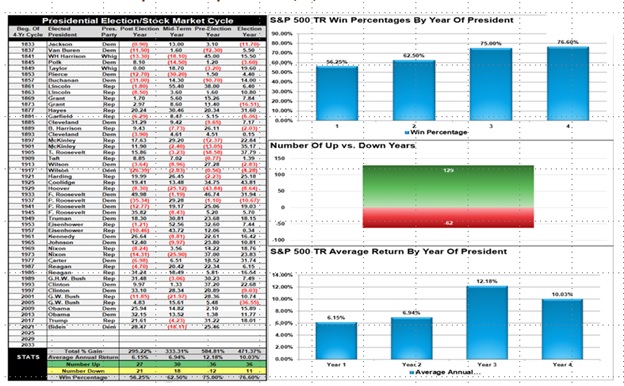

Также не стоит забывать о выборах президента США в этом году. Есть статистика, согласно которой можно предположить позитивный исход года с результатом около 10% доходности по итогам 2024 для S&P 500.

Мы подготовились к возможной коррекции на рынках и своевременно выйдем из активов в денежный рынок в случае необходимости. 3 января 2024 года мы провели вебинар по итогам 2023 года, который можно посмотреть на нашем YouTube-канале.