Последний квартал 2023 года стал долгожданным рождественским подарком для инвесторов. После небольшого тестирования на реальность в третьем квартале большинство основных классов активов за последние три месяца года показали высокую доходность. Растущее волнение по поводу того, что центральные банки снизят процентные ставки в 2024 году раньше, чем ожидалось, привело к почти повсеместному ралли. Акции развитых рынков принесли 11,5% совокупной доходности, в то время как глобальные облигации обеспечили доходность 8,1%. Сырьевые товары стали исключением, упав на 4,6% и завершив невыразительный год для этого класса активов после ажиотажного 2022 года.

Оптимизм по поводу окончания периода более высоких ставок на более длительный срок привел к положительной динамике акций роста, которые поднялись на 13,4% за квартал, в то же время акции стоимости также показали очень приличные 9,5%. Инвестиционные фонды недвижимости и акции компаний с малой капитализацией, которые испытывали трудности в условиях повышения ставок, восстановились, их доходность составила 15,6% и 12,6% соответственно, поскольку рынок оценил шесть сокращений ставок ФРС в 2024 году.

Доходности разных классов активов и стилей инвестирования

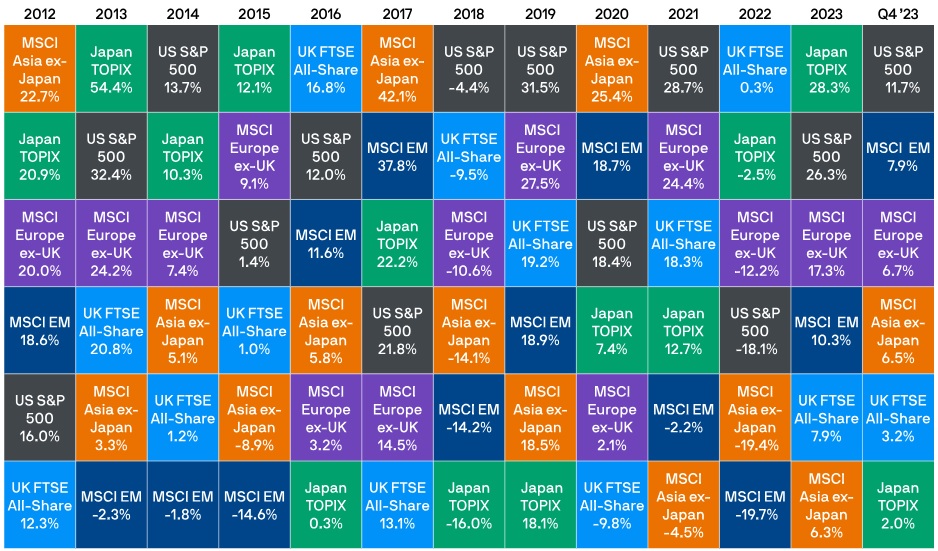

Мировые рынки акций изменили свою динамику в четвертом квартале. S&P 500, ориентированный на рост, стал самым результативным среди основных индексов акций за квартал, продемонстрировав общую доходность в размере 11,7%, что является лучшим квартальным показателем за три года. В доходности за весь год доминировали акции «великолепной семерки», связанные с технологиями и искусственным интеллектом, на долю которых пришлось около 80% доходности индекса. Но за квартал рост расширился, и 33% акций индекса достигли новых 52-недельных максимумов в декабре.

Европейские индексы акций также показали высокую доходность в размере 6,7%, при этом основным фактором снижения доходности по сравнению с США была структура индекса, а не снижение доходности на уровне отдельных секторов. Акции развивающихся рынков продемонстрировали доходность в размере 7,9%, несмотря на мешавшие им слабые показатели Китая. Увеличивающиеся опасения в отношении роста привели к падению китайских акций на 4,8%, но это было компенсировано высокой доходностью в других странах, особенно в Латинской Америке, где индекс MSCI EM LATAM за квартал вырос на 17,8% в долларовом выражении.

Японские акции, которые в меньшей степени, чем другие рынки, выиграли от попутного ветра центрального банка, показали худшие показатели на рынке акций -2,0% за квартал. Рынок акций Великобритании также отстал из-за сочетания более высокой доли акций падающего энергетического сектора и укрепления фунта стерлингов, завершив квартал ростом на 3,2%.

Доходности мирового рынка акций

В последнем квартале 2023 года рынок был уверен в том, что центральные банки закончили повышать ставки, но с осторожностью думал о том, как долго ставки будут оставаться на ограничительном уровне. Однако серии более мягких данных по инфляции в США и Европе оказалось достаточно, чтобы развеять эти опасения, и инвесторы стали ожидать упреждающих снижений ставок со стороны центральных банков. Затем это мнение было подкреплено на декабрьском заседании Федерального комитета по открытым рынкам, где последние прогнозы предполагали три снижения ставки в течение 2024 года. Важно отметить, что председатель Пауэлл, существенно изменив свою позицию по сравнению с предыдущими сообщениями, не стал использовать пресс-конференцию для того, чтобы опровергнуть рыночные ожидания сокращения ставки в начале 2024 года.

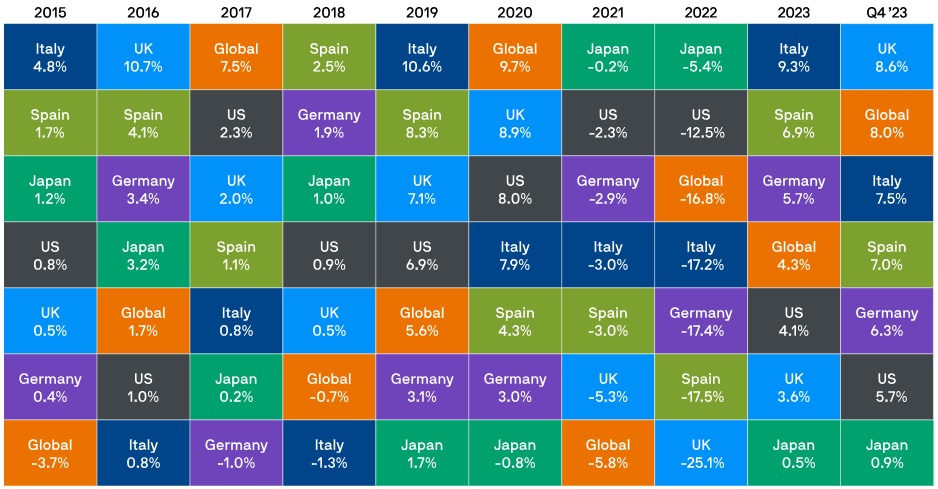

Рынки облигаций были позитивными по всем направлениям. Ожидания скорых снижений ставок центральным банком, сужение спредов и ослабление доллара поддерживали положительную доходность. Ожидания более мягкого курса в отношении процентных ставок привели к тому, что государственные облигации принесли высокую доходность за квартал. Два крупнейших суверенных рынка находились в Европе: более длительный срок действия помог британским Gilts вырасти на 8,6% за квартал, а сужение спредов по отношению к немецким Bunds повысило доходность итальянских облигаций до 7,5%.

Доходность государственных облигаций

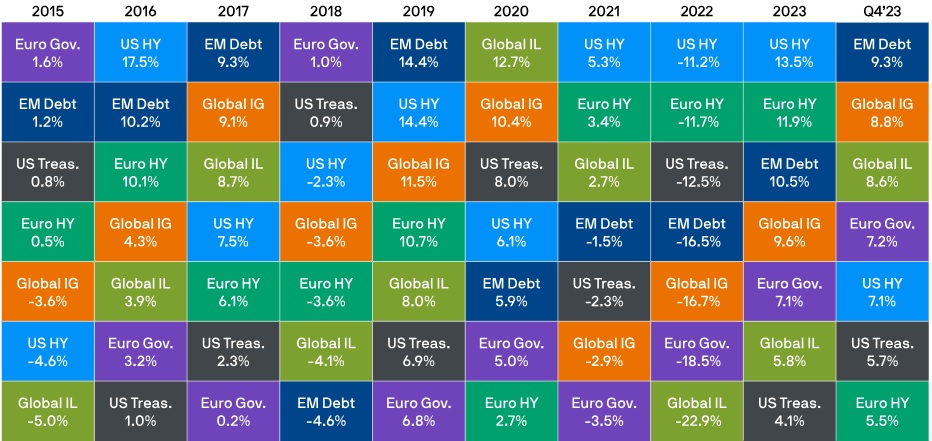

Сужение спредов также помогло кредитам. Спреды по высокодоходным долговым обязательствам и облигациям развивающихся рынков снизились, поскольку риск финансирования, связанный с более высокими ставками в США для стран с развивающимся рынком и более рискованных компаний, уменьшился. Более высокая чувствительность глобального индекса бумаг инвестиционного класса к процентным ставкам способствовала тому, что он превзошел показатели высокодоходных бумаг, составив 8,8% за квартал. Долговые обязательства развивающихся рынков завершили квартал как самый результативный сектор с доходностью 9,3%, в то время как глобальные облигации, привязанные к инфляции, принесли доходность в размере 8,6% за квартал. Наконец, мировые индексы получили дополнительный попутный ветер, поскольку ослабление доллара повысило доходность глобальных кредитов инвестиционного уровня и облигаций, привязанных к инфляции.

Доходность сектора инструментов с фиксированным доходом

Настроения на рынке в течение 2023 года были еще более переменчивыми, чем обычно, переходя от опасений рецессии в начале года к устойчивому росту летом, к более длительному росту осенью и фокусу на будущие снижения ставок в конце года. Снижение инфляции и «голубиные» заявления Федеральной резервной системы развеяли опасения предыдущего квартала. Положительная корреляция между акциями и облигациями сработала в пользу инвесторов, акции и облигации выросли одновременно. Но, поскольку рынок оценивает примерно вдвое большее количество сокращений, чем указывает точечная диаграмма ФРС, и в отношении мягкой посадки в настоящее время необходим консенсус, многие рынки начинают 2024 год с оптимальных цен. Инвесторы будут внимательно следить за тем, будет ли это реализовано в новом году.

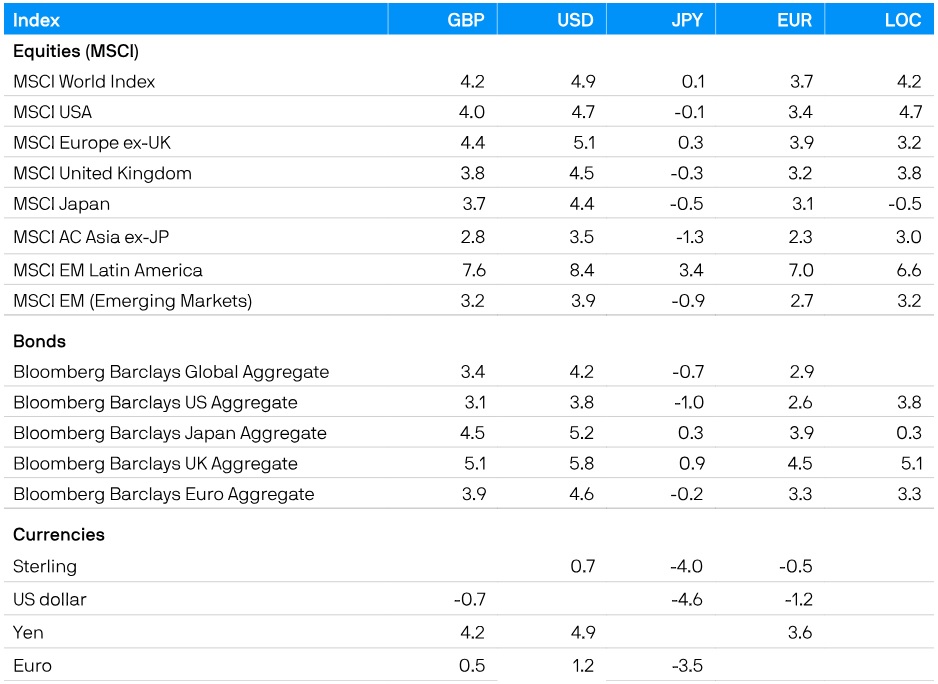

Доходность индексов в декабре 2023 года (%)