После уверенного роста акций в первой половине 2023 года третий квартал стал своего рода проверкой на реальность. Акции развитых рынков упали за квартал на 3,4%, в результате чего их доходность с начала года снизилась до все еще высоких 11,6%. Акции стоимости оказались относительно устойчивыми по сравнению с более дорогими акциями роста, их доходность за квартал составила -1,7% по сравнению с -4,9% для акций роста. Однако разрыв между этими двумя стилями с начала года остается значительным, в 2023 году акции роста опережали акции стоимости более чем на 18%.

На давление на рисковые активы частично повлияли распродажи на мировых рынках облигаций: в третьем квартале совокупный индекс глобальных облигаций упал на 3,6%. Рынок казначейских облигаций США заметно отставал, в то время как в кредитном секторе более низкая чувствительность к процентным ставкам бенчмарков высокодоходных облигаций помогла как американскому, так и европейскому рынкам высокодоходных облигаций получить положительную доходность, составившую 0,5% и 1,5% соответственно. На фоне одновременного падения облигаций и акций сырьевые товары продемонстрировали заметный рост – их доходность за квартал составила 4,7%, повторив динамику рынка в 2022 году.

Доходности разных классов активов и стилей инвестирования

Наиболее динамичным крупным рынком акций в пересчете на местную валюту была Япония, где доходность за квартал выросла на 2,5%, что свидетельствует о продолжении уверенного роста с начала года. Слабость иены оставалась попутным ветром, несмотря на комментарии официальных лиц Японии о том, что степень обесценивания валюты в 2023 году начинает вызывать беспокойство.

Следующим по силе региональным рынком стал рынок Великобритании, который продемонстрировал доходность в размере 1,9% отчасти благодаря его довольно значительному уклону в сторону энергетического сектора, получившего поддержку вследствие резкого роста цен на нефть. Во всех остальных регионах квартальная доходность была отрицательной, в результате чего доходность с начала года в США и Европе, за исключением Великобритании, составила 13,1% и 10,0% соответственно. На развивающихся рынках возобновившиеся опасения по поводу состояния сектора недвижимости в Китае негативно повлияли на рыночные настроения, несмотря на ряд новых стимулирующих мер, объявленных в течение квартала и направленных на стабилизацию активности на рынке жилья.

Доходности мирового рынка акций

На всех развитых рынках инструментов с фиксированным доходом результат государственных облигаций был отрицательным, поскольку в течение квартала доходность бумаг росла. С начала года государственные облигации Великобритании остаются самыми отстающими, однако в течение нескольких месяцев их показатели улучшались, доходность за квартал составила -0,7%, поскольку более слабые данные о росте экономики заставили инвесторов снизить свои ожидания относительно того, где процентные ставки достигнут пика в этом цикле повышения.

Рынки высокодоходных облигаций остаются наиболее результативным сектором в этом году — в 2023 году показатели доходности сектора в США и Европе составят 6,0% и 6,1% соответственно. Основой устойчивости в условиях растущей доходности стал краткосрочный профиль высокодоходных облигаций, при этом спреды в целом не изменились в течение квартала.

Доходность сектора инструментов с фиксированным доходом

Хотя одновременное падение акций и облигаций в третьем квартале напомнило многим инвесторам 2022 год, в движущих силах происходящего в этом и прошлом году были некоторые важные различия. Экономические данные за квартал указали на ухудшение перспектив роста, причем активность в сфере услуг начала демонстрировать признаки отставания от и без того слабого производственного сектора. На фоне сохраняющегося умеренного инфляционного давления инвесторы все больше уверены в том, что мы приближаемся к пику глобального цикла повышения.

Таким образом, акцент сместился с уровня пиковых ставок на то, как долго центральные банки будут удерживать ставки на ограничительных уровнях, причем позиция «повышенные ставки в течение более длительного периода» все чаще рассматривается как необходимый сценарий для сдерживания неуклонного ценового давления. Финансовая устойчивость была еще одной областью, вызывавшей озабоченность инвесторов в облигации, причем рынок казначейских обязательств США, в частности, пострадал из-за опасений относительно объема эмиссии, который потребуется для поддержания большого бюджетного дефицита.

Доходность государственных облигаций

Инвесторы также обратили внимание на факторы, препятствующие развитию мировой экономики в связи с напряженной ситуацией на нефтяных рынках: за квартал цены на нефть марки Brent выросли на 28%. Основным катализатором этого роста стало сообщение о том, что Саудовская Аравия и Россия продлят добровольное сокращение добычи нефти до конца года. Рост цен на нефть может не только оказать давление на потребительские расходы, но и создать проблемы для центральных банков, если общая инфляция вновь начнет ускоряться. Это риск, который потребует тщательного мониторинга в ближайшие месяцы.

В заключение можно сказать, что плавное ралли рисковых активов в первой половине года вряд ли будет продолжаться бесконечно в условиях замедления мировой экономики. Несмотря на устойчивость экономической активности, наблюдавшуюся с начала года до настоящего времени, риски рецессии остаются повышенными, и не все сегменты рынка оцениваются соответствующим образом с точки зрения этого сценария. Восстановление доходности облигаций предполагает, что базовые облигации должны выполнять свою функцию инструмента диверсификации, если более слабый экономический рост поможет преодолеть инфляционное давление. Положительная корреляция между акциями и облигациями в третьем квартале является своевременным напоминанием о важности альтернативных активов, которые могут обеспечить диверсификацию вложений с учетом различных рисков.

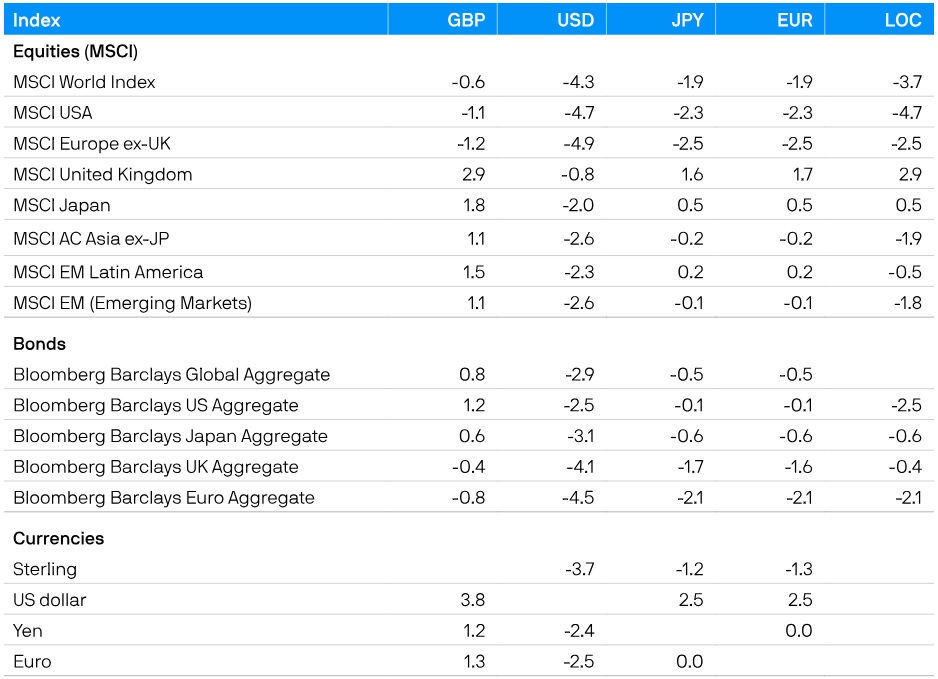

Доходность индексов в сентябре 2023 года (%)