После сильного ралли на рынках акций и облигаций в июле оба рынка снова резко ушли вниз в августе и сентябре. В совокупности акции развитых стран упали за квартал на 6%, глобальные облигации потеряли 7%.

Росту в июле способствовала оценка рынками снижения процентных ставок Федеральной резервной системой в 2023 году, что породило надежды на «мягкую посадку» для экономики. Однако в августе ФРС и другие центральные банки на саммите в Джексон-Хоул подтвердили, что их приоритетом остается борьба с инфляцией, а не поддержка экономического роста. Это стало основной причиной резкого роста доходности облигаций и распродажи акций во второй половине квартала.

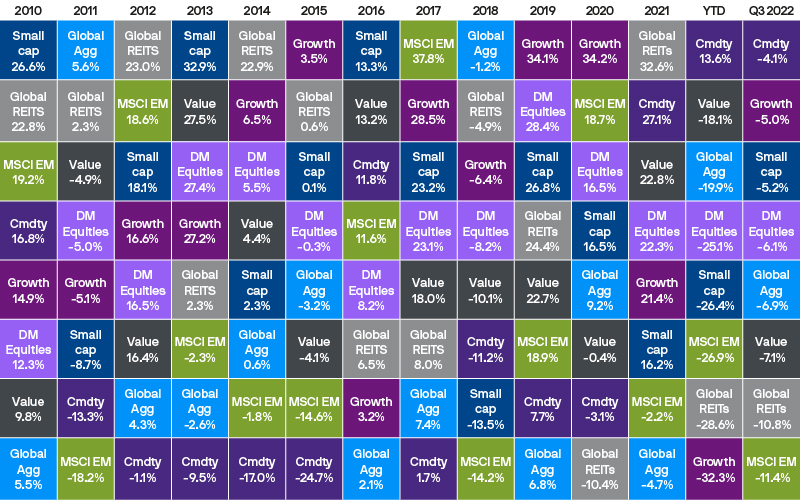

Доходности разных классов активов и стилей инвестирования

Центральные банки подкрепили свои жесткие заявления повышением процентных ставок совокупно на 1,5% от ФРС, 1,25% от Европейского центрального банка и 1% от Банка Англии. Рынки также перешли к гораздо более агрессивному подходу к оценкам будущего повышения ставок, и теперь ожидается, что ставки вырастут к следующему году до 4,5%, 3,5% и 5,75% в США, Европе и Великобритании соответственно.

Глобальное инфляционное давление в течение квартала несколько снизилось на фоне снижения цен на нефть и продовольствие. Цена на нефть марки WTI упала почти на 30% с начала июля, в то же время индекс глобальных цен на продовольствие от Food and Agriculture Organization упал до самого низкого уровня с начала военных действий в Украине. Тем не менее, базовая инфляция в большинстве стран в целом остается значительно выше целевых показателей центральных банков, поэтому рынки ожидают дальнейшего значительного повышения процентных ставок в ближайшие месяцы.

Что касается экономического роста, то данные, опубликованные за третий квартал, продолжали указывать на замедление глобального экономического роста. Результаты J.P. Morgan Global Composite Purchasing Managers’ Index (PMI) в августе впервые с июня 2020 года продемонстрировали снижение. Более того, локальные опросы показали, что Европа, Великобритания и США уже балансируют на грани рецессии.

В то же время одним из положительных моментов является то, что на фоне повышенной инфляции и замедления экономического роста оценки на мировом рынке акций в настоящее время в целом упали ниже своих средних значений за 25 лет. Даже в США рынок в настоящее время торгуется с соотношением P/E 15,6 по сравнению с долгосрочным средним значением 16,6. Однако эти оценки основаны на текущих консенсус-прогнозах аналитиков относительно роста прибыли, которые постепенно пересматриваются в сторону понижения. Таким образом, потенциально мы все еще можем увидеть дальнейшее снижение акций.

США

Несмотря на то, что в этом году экономика США уже два квартала подряд демонстрировала отрицательный экономический рост, а результаты опроса потребительского доверия Мичиганского университета продемонстрировали падение почти до самого низкого уровня за 50 лет, большинство экономических данных, опубликованных в третьем квартале, продолжало подчеркивать устойчивость экономики США.

Доходности мирового рынка акций

Эта устойчивость особенно характерна для рынка труда США — последние отчеты по занятости и числу открытых вакансий на рынке труда (JOLTS) демонстрируют внушительный импульс на рынке труда США, в августе по всей экономике было добавлено 315 000 оплачиваемых рабочих мест, а число вакансий колеблется в районе 11 миллионов.

Устойчивый рынок труда также приводит к существенному росту доходов домохозяйств: доходы от заработной платы выросли на 1,04 трлн долларов США (или на 10,0%) за год, закончившийся в июле, что отражает увеличение средней почасовой заработной платы на 5,2% и увеличение числа рабочих мест с оплатой труда на 4,1%.

Что касается инфляции, потребительские цены не изменились в июле и выросли всего на 0,1% в августе, при этом уровень инфляции в годовом исчислении снизился до 8,2%. Рынки, тем не менее, плохо отреагировали на августовский отчет по индексу потребительских цен , поскольку скромный рост на 0,1% за месяц был почти полностью обусловлен снижением цен на бензин на 10,5%, в то же время как было много других «горячих точек», таких как расходы на жилье, которые выросли на 0,7%. В целом, ожидается, что в ближайшие месяцы инфляция по-прежнему будет умеренной, но базовая инфляция, скорее всего, останется выше целевого показателя ФРС.

Между тем, ужесточение денежно-кредитной политики ФРС уже приводит к охлаждению некоторых секторов экономики, таких как рынок жилья, поскольку 30-летние фиксированные ставки по ипотечным кредитам достигли уровня выше 6%, что является самым высоким показателем с 2007 года.

Как следствие, данные об активности на рынке жилья, такие как продажи существующего жилья или опрос строительных компаний NAHB (Национальной ассоциации домостроителей), демонстрировали продолжающуюся слабость. Эта слабость вызвала некоторые опасения относительно возможности повторения финансового кризиса 2008 года, вызванного кризисом на рынке жилья. Однако фундаментальные показатели рынка жилья сейчас намного лучше, поскольку 95% ипотечных кредитов имеют долгосрочные фиксированные ставки, в то время как процент низкокачественных ипотечных кредитов снизился с 14% в 2008 году до 2,3% на сегодняшний день. Поэтому, хотя и ожидается дальнейшее замедление активности на рынке жилья и экономического роста, финансовый кризис сейчас вряд ли грозит.

Великобритания

В Великобритании доминировавшей новостью за квартал стала смерть королевы Елизаветы II, старейшего монарха Великобритании.

Что касается экономики, то большинство данных, опубликованных за квартал, свидетельствовало о потере импульса в экономике Великобритании. Потребительское доверие в сентябре упало до рекордно низкого уровня, а индекс деловой активности PMI опустился еще ниже на сдерживающую территорию. Позитивным участком оставался рынок труда — уровень безработицы в июле снизился до 3,6%, самого низкого уровня с 1974 года. При этом, на фоне значительного укрепления рынка труда Великобритании, снова неожиданно увеличился рост заработной платы в частном секторе, и сейчас годовой темп роста составляет 5,5%.

Доходность сектора инструментов с фиксированным доходом

Инфляция в Великобритании в прошедшем квартале оставалась высокой, и даже несмотря на то, что общий индекс потребительских цен в августе немного снизился с 10,1% до 9,9% в годовом исчислении, базовый индекс потребительских цен увеличился в годовом исчислении с 6,2% до 6,3%. В связи с ожидаемым дальнейшим ростом инфляции в октябре на фоне более высоких счетов за электроэнергию Банк Англии объявил о двух повышениях ставки на 0,5% в течение квартала.

Однако именно фискальная политика Великобритании привлекла все внимание рынка, поскольку новое правительство объявило о существенном необеспеченном налоговом пакете, который значительно увеличит государственные заимствования. Рынки отреагировали на это заявление крайне негативно: фунт стерлингов резко упал, а доходность по золоту существенно возросла. Стоимость заимствований в Великобритании после объявления фискального пакета выросла так быстро, что Банк Англии был вынужден вмешаться, покупая государственные облигации с долгосрочным сроком погашения ближе к концу сентября. Тем не менее, доходность 10-летних облигаций Великобритании по-прежнему составляла в сентябре 4% по сравнению с 2,2% в начале квартала.

Европа

В Европе в новостных заголовках продолжал доминировать энергетический кризис, поскольку в начале сентября Россия полностью прекратила поставки газа по ключевому трубопроводу «Северный поток-1». Однако то, что считалось наихудшим сценарием для Европы, не привело к новым максимумам цен на газ, которые после достижения более 300 евро за мегаватт-час в августе упали примерно до 200 евро к концу квартала.

Доходность государственных облигаций

Снижение цен на газ в Европе с их максимумов может быть объяснено несколькими факторами, в том числе наращиванием импорта сжиженного природного газа, что помогло Европейскому союзу достичь своей цели по заполнению 85% от общего объема подземных хранилищ газа в преддверии предстоящей зимы. Меры, предложенные Европейской комиссией, также могли помочь несколько ослабить напряженность. Краткосрочные предложения ЕС сосредоточены по трем основным направлениям: план экономии электроэнергии в масштабах всего ЕС с широкой целью в 10% для общего потребления; единый потолок цен на энергоносители на уровне ЕС; налог на доходы производителей ископаемого топлива.

На экономическом фронте ситуация в течение третьего квартала ухудшилась до такой степени, что рецессия теперь выглядит как базовый сценарий. Большинство экономических данных, опубликованных за квартал, указывало на замедление роста, например, сводный индекс деловой активности в еврозоне, который сейчас находится на территории сокращения. Промышленное производство в июле резко сократилось, а потребительское доверие в еврозоне упало до нового рекордно низкого уровня в сентябре.

В то время как экономический рост в Европе замедляется, к инфляции это не относится – она достигла 9,1% в годовом исчислении в августе и может превысить 10% в ближайшие месяцы. В этом контексте настрой Европейского центрального банка стал более ястребиным, он повысил свою учетную ставку на 0,75% в сентябре, и теперь ожидается повышение ставок еще на 0,75% в октябре и на 0,5% в декабре, чтобы довести их до 2% к концу года.

Китай

В прошедшем квартале китайская экономика столкнулась с несколькими препятствиями, такими как политика zero Covid в стране, сбои, связанные с погодой, и сохраняющаяся слабость на рынке жилья. В то же время, хотя в начале квартала большинство экономических показателей оставались слабыми, в течение квартала данные начали улучшаться на фоне политических мер, поддерживающих инвестиции в основной капитал и промышленное производство.

Однако экономика Китая пока остается хрупкой, о чем свидетельствует слабый спрос на кредиты. Слабый внутренний спрос означает, что Китай не сталкивается с инфляционным давлением, с которым сталкивается большинство других стран. Инфляция как потребительская, так и цен производителей (PPI) в августе оказалась ниже ожиданий, снизившись до 2,5% и 2,3% в годовом исчислении соответственно.

Благоприятная инфляционная среда позволила Народному банку Китая немного смягчить денежно-кредитную политику, снизив свою учетную ставку (ставку среднесрочного кредитования на один год) на 0,1% до 2,75%, а основные ставки по однолетним и пятилетним кредитам — на 0,05% и 0,15% соответственно. Кроме того, Государственный совет Китая под председательством премьер-министра Ли Кэцяна объявил о новых мерах для поддержки экономики на сумму 1 трлн юаней.

Доходность индексов в сентябре 2022 года (%)

Заключение

По мере вступления в четвертый квартал мировая экономика должна продолжать замедляться, а некоторые экономики могут даже вступить на территорию рецессии. Масштабы этой потенциальной рецессии будут частично зависеть от эффективности мер, принимаемых регулирующими органами для уменьшения воздействия энергетического кризиса на домохозяйства и предприятия. Центральные банки, столкнувшиеся с крупнейшим инфляционным шоком с 1970-х годов, со своей стороны, вероятно, продолжат уделять приоритетное внимание борьбе с инфляцией, а не поддержке экономического роста.

В целом, хотя перспективы роста остаются сложными, многие акции уже сейчас оцениваются с учетом относительно высокой вероятности, по крайней мере, умеренной рецессии. Государственные облигации в настоящее время также оцениваются в значительной степени с учетом дальнейшего ужесточения. Таким образом, после очень сложного года как для акций, так и для облигаций оценки теперь выглядят более привлекательными для обоих классов активов.