Под распределением активов подразумевается соотношение различных типов активов в инвестиционном портфеле. В этом материале мы хотим рассмотреть, как происходит распределение активов портфеля по возрасту инвестора и его толерантности к риску – от молодых инвесторов-новичков до пенсионеров.

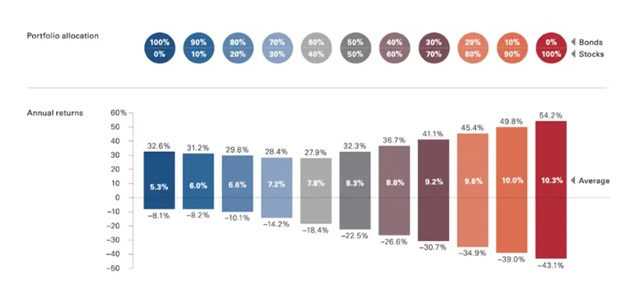

На приведенной ниже диаграмме показаны доходности конкретных распределений активов, состоящих из двух активов — акций и облигаций — с 1926 по 2019 год. Столбцы представляют лучшую и худшую годовую доходность.

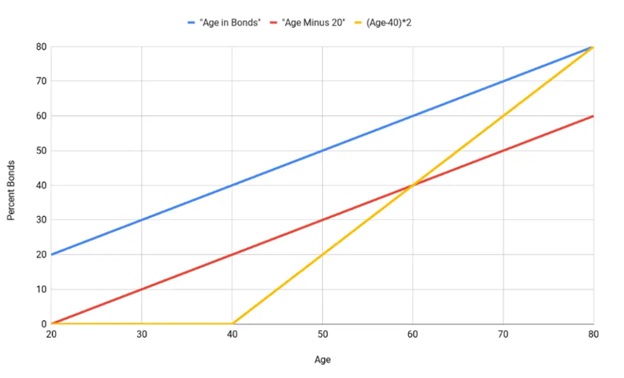

Есть несколько простых и наиболее часто встречающихся моделей динамического распределения активов портфеля (акций и облигаций) по возрасту, с переходом к большей доле облигаций с повышением возраста, потому что они безопаснее. В качестве возраста условного выхода на пенсию мы принимаем 60 лет.

В зависимости от толерантности к риску используются различные модели портфелей для определенного возраста.

- НИЗКАЯ ТОЛЕРАНТНОСТЬ К РИСКУ

В рамках данной модели обычным является мнение, что возраст инвестора находится в прямой связи с долей облигаций в его портфеле: 40-летний инвестор будет иметь 40% в облигациях. Хотя, разумеется, это слишком консервативная модель. И такой расчет будет означать, что у начинающего инвестора в возрасте 20 лет уже будет 20% облигаций, что, скорее всего, задушит ранний рост, который так важен в начале инвестиционного горизонта.

- СРЕДНЯЯ ТОЛЕРАНТНОСТЬ РИСКУ

В этой модели уже более агрессивный подход: (возраст-20) для определения доли облигаций. Этот расчет гораздо больше соответствует рекомендациям экспертов и означает, что 40-летний инвестор держит 20% в облигациях, а молодой инвестор в возрасте 20 лет имеет портфель, состоящий на 100% из акций. Эта модель дает солидный портфель 60/40 для пенсионера в возрасте 60 лет.

- ТЕРПИМОСТЬ К ВЫСОКОМУ РИСКУ

В данной модели используется более оптимальная, хотя и несколько более сложная формула: (возраст-40)*2. Это означает, что облигации не появляются в портфеле до тех пор, пока инвестору не исполнится 40 лет, что обеспечивает максимальный рост: в ранний период важнее рост капитала, а затем, ближе к пенсионному возрасту, совершается переход к сохранению капитала.

Таким образом, каждая из трех приведенных формул соответствует низкой, средней и высокой толерантности к риску соответственно. На рисунке ниже представлено распределение активов по трем моделям на возрастном графике.

Примеры распределения активов

Давайте рассмотрим несколько примеров моделей распределения активов по возрасту.

Используя вторую формулу (возраст-20) для распределения облигаций с начальным возрастом 20 лет и пенсионным возрастом 60 лет, получаем оптимальное распределение 80/20. Этот вариант подходит для молодого инвестора с низкой толерантностью к риску и инвестора среднего возраста с умеренной терпимостью к риску.

И формула (возраст-20), и формула (возраст-40)*2 приведут к традиционному портфелю 60/40 — считающемуся почти идеальным балансом риска и ожидаемой доходности — для пенсионера в возрасте 60 лет.

Несколько «ленивых» портфелей иллюстрируют условные модели распределения активов:

- Портфель Уоррена Баффета — 90/10

- «Элементарный» портфель — 75/25

- Портфель Ларри Сведро — 30/70

Забавно, что, хотя две из приведенных выше формул дают знаменитый портфель 60/40 для пенсионного возраста 60 лет, сам Уоррен Баффет поручил инвестировать наследство своей жены в портфель 90/10.

Исторически сложилось так, что наибольшая доходность с поправкой на риск (наибольшая доходность на единицу риска) была получена при распределении акций и казначейских облигаций в соотношении 30/70, что, кстати, является распределением паритета риска для этих двух активов.

В любом случае, рекомендуется регулярно проводить ребалансировку (раз или два в год) так, чтобы ваше распределение активов оставалось на целевом уровне. Ребалансировка попросту означает возвращение портфеля к целевому распределению активов, поскольку со временем оно может измениться. Например, если у вас есть портфель, состоящий из 50% акций и 50% облигаций, и акции растут в течение года на 10%, а облигации падают в течение года на 10%, распределение активов в вашем портфеле теперь составляет 55/45. В процессе ребалансировки продаются акции и покупаются облигации, чтобы вернуть портфель к предполагаемому соотношению 50/50.

Модели распределения активов по возрасту для пассивных портфелей представлены в таблице ниже.

Распределение активов на пенсии

Рост становится менее важным в преддверии и при выходе на пенсию, после нее приоритет меняется в пользу сохранения капитала. Это означает минимизацию волатильности и риска портфеля, например, при использовании «всепогодного» портфеля Рэя Далио. Как следует из названия, всепогодный портфель предназначен для того, чтобы пережить любой «шторм». Этот портфель использует диверсификацию классов активов на основе сезонности в интересах ограничения волатильности и просадок в соответствии со взглядами Далио на экономические «сезоны». Стратегия Далио настолько распространена, что понятие «всепогодный» теперь используется для описания и других портфелей, которые ведут себя так же в любых экономических условиях.

Далио предполагает, что на стоимость активов влияют следующие четыре фактора:

- Инфляция

- Дефляция

- Положительная динамика экономического роста.

- Снижение экономического роста.

Основываясь на этом, Далио ожидает, что мы можем увидеть 4 «сезона» экономики:

- Инфляция выше ожидаемой.

- Инфляция ниже ожидаемой.

- Более высокий, чем ожидалось, экономический рост.

- Более низкий, чем ожидалось, экономический рост.

Далио выбрал классы активов, хорошо себя зарекомендовавшие в каждый из этих «сезонов», с целью диверсификации, которая обеспечивает постоянный рост и небольшие просадки. Чтобы свести к минимуму волатильность, портфель в основном состоит из облигаций, и только 30% отведено акциям.

Всепогодный портфель активов Рэя Далио выглядит следующим образом:

- 30% Акции США

- 40% Долгосрочные казначейские облигации

- 15% Среднесрочные казначейские облигации

- 7,5% Товары

- 7,5% Золото

ETF, используемые в модели:

- Vanguard Total Stock Market ETF (VTI)

- iShares 20+ Year Treasury Bond ETF (TLT)

- iShares 7-10 Year Treasury Bond ETF (IEF)

- Invesco DB Commodity Tracking (DBC)

- SPDR Gold Shares (GLD)

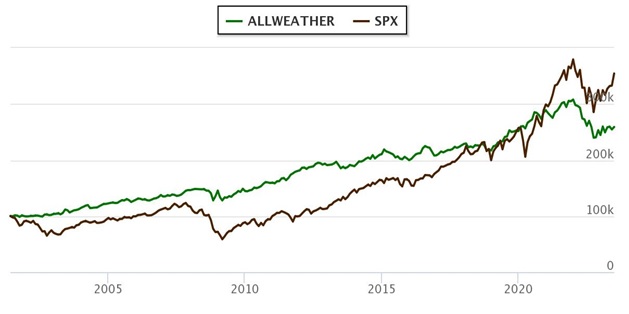

Результаты исследования доходности данного портфеля за период 31.05.2001 — 30.06.2023 представлены ниже.

С конца мая 2001 года среднегодовая доходность портфеля соответствовала условиям пенсионного плана и составляла свыше 4% в год. Правда, предыдущий, 2022 год, имел серьезную просадку в размере свыше 20%. Медвежий 2008 год был более удачным для портфеля и снизил стоимость капитала на величину чуть менее одного процента.

Как мы видим в таблице выше, риск портфеля вполовину меньше, чем у индекса S&P 500. Максимальная просадка портфеля в течение шести месяцев в среднем была чуть выше 18%. По итогам за длительный период — с момента создания модели — результат всепогодного портфеля оказался ниже, чем у индекса S&P 500. Но это не является проблемой для данного портфеля, поскольку он ориентирован на низкую волатильность и низкий риск.

Всепогодный портфель Рэя Далио с использованием относительной силы

Как вы помните, в стратегии AVC Blue мы применяем эффективный отбор среди подобранных фондов с помощью относительной силы. В качестве эксперимента воспользуемся этим же принципом отбора в модели всепогодного портфеля. В обновленном тактическом портфеле Рэя Далио будут использоваться те же фонды с добавлением страховки денежного рынка.

- Количество фондов в модели только два, в одинаковой пропорции — 50/50.

- Выбор в портфель осуществляется на основе относительной силы.

- Регулярность ребалансировок — ежеквартальная.

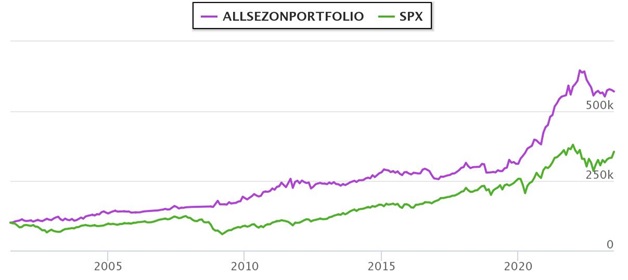

Как видно в таблице ниже, доходность портфеля существенно выросла по сравнению с пассивной моделью. Среднегодовая доходность с момента создания модели увеличилась практически вдвое по сравнению с классическим портфелем Рэя Далио, составив свыше 8%.

С конца мая 2001 года обновленная модель Рэя Далио не имела больших просадок в календарные годы. К примеру, 2022 год имел просадку около 4%. А 2008 год принес, в отличие от индекса S&P 500, солидный прирост в размере 14%.

Риск портфеля, представленный в таблице ниже, существенно не отличается от классической модели Рэя Далио. И даже превосходит его по эффективности управления, если сравнивать по коэффициенту Шарпа. Максимальная просадка у новой модели также меньше, чем у базового портфеля.

С момента создания модель всепогодного портфеля AVC превзошла индекс S&P 500 по накопленной доходности почти в два раза. А базовую модель Рэя Далио наша модель превзошла по накопленной доходности более чем в три раза.

Заключение

Мы рассмотрели популярную модель всепогодного портфеля с использованием выбора активов в портфель по относительной силе. И получили существенно более высокий результат, что дает повод говорить о возможности применения наших стратегий для различных задач инвесторов.

Рассмотренная методика составления портфелей в зависимости от возраста и толерантности к риску может сочетаться с применением основ тактического управления, что априори повышает доходность портфеля при сохранении возможности управлять риском.

На нашем воскресном вебинаре мы рассказывали о новостях на фондовом рынке, а также о портфеле Рэя Далио и возможностях его улучшения. Вы можете посмотреть вебинар в записи на нашем YouTube-канале. Будем рады вашим отзывам и лайкам.