Иллюстрация для этой статьи была создана с помощью искусственного интеллекта. Оказалось, что это очень удобно. Мир постоянно меняется, и в этом материале мы хотим рассказать о возможностях для инвесторов с точки зрения происходящих глобальных процессов, которые, хотим мы этого или нет, влияют на капитал.

1. Новая динамика корпоративных доходов

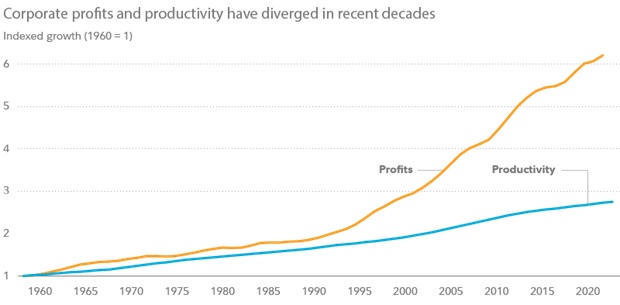

За последние два десятилетия наблюдался беспрецедентный уровень роста корпоративных прибылей, особенно по сравнению с более долгосрочными ретроспективными средними показателями. В долгосрочной перспективе рост доходов у компаний был тесно связан с ростом производительности, которая определяется как выработка на одного работника за отработанный час. Производительность также можно рассматривать как улучшение благодаря технологическим инновациям, таким как появление Интернета, или наличию более подготовленной и образованной рабочей силы. Но в последние десятилетия доходы и производительность значительно разошлись: прибыли корпораций растут, а рост производительности замедляется. На графике ниже показано, как прибыль компаний, начиная с 1995 года, стала быстрее набирать обороты в сравнении с более медленным ростом производительности по настоящее время.

Что позволило прибыли так сильно опережать производительность?

- Глобализация предоставила компаниям доступ к более дешевой иностранной рабочей силе, что помогло снизить расходы на бизнес.

- Растущая концентрация промышленности позволила компаниям влиять на цены и заработную плату в интересах увеличения прибыли.

- Низкие процентные ставки (ставшие возможными благодаря продолжительному периоду низкой инфляции) позволили многим компаниям выпустить долговые обязательства и использовать полученные средства для выкупа акций, что привело к сокращению количества находящихся в обращении акций и увеличению прибыли на акцию.

В конечном счете, расхождение между производительностью и прибылью за последние два десятилетия может оказаться неустойчивым. Ключевые факторы, которые поддерживали это расхождение, включая глобализацию, концентрацию промышленности и низкие процентные ставки, похоже, ослабевают или достигают пика. В будущем производительность может снова стать фундаментальным и устойчивым фактором корпоративной прибыльности.

Корпоративные доходы являются ключевым долгосрочным фактором доходности фондового рынка. Таким образом, потенциальное соотношение прибыли и производительности может иметь серьезные последствия для доходности инвестиций в ближайшие десятилетия. Хотя прирост производительности в последние годы был низким по сравнению с прошлым периодом, здесь могут быть и положительные сюрпризы. Многие из других тенденций, обсуждаемых ниже, таких как деглобализация и технологические инновации, могут стимулировать рост инвестиционных расходов, что в конечном итоге приведет к повышению производительности. Помимо этих сил, повышение будущей производительности может произойти за счет недавних прорывов в технологиях искусственного интеллекта, как только их внедрение станет широко распространенным.

2. Уход от «пика глобализации»

Глобализация – растущая взаимосвязанность и взаимозависимость экономик отдельных стран – стала мощной силой в последние десятилетия. Сегодня общий уровень глобальной интеграции высок, о чем может судить любой покупатель, посмотрев на происхождение товаров, которые он покупает. Но мир, возможно, уже достиг и преодолел точку «пика глобализации», и глобальная интеграция вряд ли сможет продвинуться дальше.

Следующий этап мировой экономики может характеризоваться отходом от глобализации. COVID и военная операция в Украине выявили хрупкость глобальных цепочек поставок, в которых задержки поставок в одном полушарии могут привести к пустым прилавкам в магазинах в другом.

Быстрая деглобализация не является наиболее вероятным сценарием. Но уже есть свидетельства того, что приоритеты бизнеса и правительства меняются в попытках приблизить цепочки поставок к дому или даже вернуться в пределы национальных границ. Соотношение данных по международной торговле к общему росту ВВП наглядно можно посмотреть в динамике на графике представленном ниже. Глобальный прорыв в импорте между странами начался с 2000 года, как раз в разразившейся кризис доткомов. Пик пришелся на начало 2020, до пандемии.

Глобализация помогала сохранить инфляцию на низком уровне в последние десятилетия, позволяя компаниям производить товары в регионах с более низкими издержками и усиливая конкуренцию, позволяя потребителям экономить средства. Разворот этой тенденции может также усилить инфляционное давление. Чтобы приблизить цепочки поставок к дому, могут потребоваться значительные инвестиции, что может привести к дальнейшему увеличению затрат для бизнеса. Однако такие инвестиции могут в конечном итоге способствовать ускорению экономического роста в некоторых регионах и странах, особенно среди развитых стран.

3. Новый, менее стабильный баланс мировых сил

США оказывали чрезмерное влияние на глобальные отношения и мировую экономику на протяжении почти трёх десятилетий, начиная с окончания Холодной войны примерно в 1990 году.

В последние годы экономическая мощь Китая и глобальные устремления возросли, что поставило мир на путь к многополярной схеме. Исторически сложилось так, что многополярные режимы, как правило, создавали нестабильную среду, способствуя нарушению равновесия безопасности. Эти режимы не всегда тяготеют к откровенным войнам за власть, но вторжение России в Украину является ярким проявлением новой многополярной эпохи.

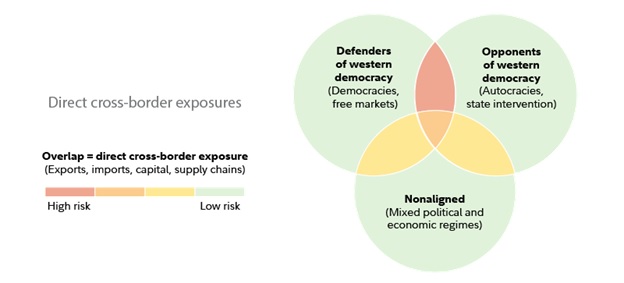

В дальнейшем одна из возможностей заключается в том, что развивающаяся глобальная динамика будет определяться разделением между странами, стремящимися защитить старый мировой порядок, возглавляемый Западом (США и их ближайшие союзники), и странами, которые в целом выступают против западной демократии (Китай и Россия). Большая третья группа «неприсоединившихся» стран, состоящая в основном из развивающихся стран, таких как Индия, может намеренно пытаться избежать этих разногласий и попытаться следовать своим собственным политическим и экономическим интересам.

Повышенная геополитическая напряженность имеет тенденцию усиливать стратегическую конкуренцию за ресурсы, что обычно поддерживает цены на сырьевые товары и может еще больше усилить инфляционное давление. Наряду с деглобализацией этот более раздробленный мировой порядок может привести к снижению корреляции между инвестициями по всему миру. Рост напряженности может также привести к увеличению инвестиций в стратегически важные отрасли, такие как оборона и технологии, и, соответственно, к росту прибыли в этих секторах.

4. Долгий путь к декарбонизации

На протяжении более столетия ископаемое топливо было основным источником энергии, питающим мировую экономику. Это помогло поддержать растущее население планеты и улучшить глобальные стандарты жизни. Это также привело к значительному увеличению глобальных выбросов углерода, с которыми ученые связывают изменение климата.

Декарбонизация стала долгосрочным приоритетом во всем мире, который может повлиять на экономику и рынки на десятилетия вперед. Это включает в себя усилия по повышению энергоэффективности, производству большего количества энергии из чистых источников, удалению или улавливанию углерода из атмосферы и, возможно, достижению целевых показателей нулевых выбросов. Но декарбонизация глобальной экономики может оказаться неравномерным переходом, при котором возможности будут меняться в разных отраслях, компаниях, регионах и странах.

Возможно, это покажется удивительным, но производители сырьевых товаров, особенно ископаемого топлива, могут получить выгоду на ранней стадии этого перехода. Это связано с тем, что недостаточные инвестиции в традиционную энергетическую инфраструктуру в последние годы, в дополнение к связанным с климатом сбоям в сельском хозяйстве, уже привели к повышению и нестабильности цен на сырьевые товары. Однако традиционные производители энергии могут столкнуться с трудностями в долгосрочной перспективе, поскольку возобновляемая энергия становится более доступной.

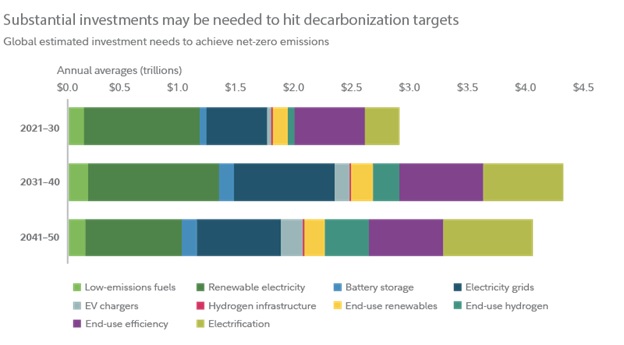

В ближайшие десятилетия могут потребоваться значительные инвестиции для достижения целей по декарбонизации. Секторы энергетики, коммунальных услуг и материалов, вероятно, окажутся в центре этой трансформации, при этом технологический и промышленный сектора также будут затронуты. Но выявление конкретных победителей и проигравших в разных отраслях, компаниях и регионах может потребовать сильного активного управления и бдительности в понимании меняющихся условий.

В очень долгосрочной перспективе усилия по декарбонизации могут представлять собой крупную технологическую трансформацию (сродни изобретению парового двигателя или революции в области информационных технологий), которая может дать толчок экономическому росту и прибылям. Исторически такие преобразования влекли за собой первоначальные затраты для определенных секторов, за которыми следовали выгоды для всей экономики, снижающие затраты по всем направлениям. А по мере того, как использование возобновляемых источников энергии становится более распространенным, электроэнергия может стать дешевле, что принесет пользу как доходам компаний, так и потребителям.

5. Меняющаяся ситуация в управлении портфелем

Фондовые рынки в целом приносили высокую доходность благодаря прибыли, опережающей производительность. Эпоха низкой инфляции привела к эпохе низких процентных ставок. А все более взаимосвязанная глобальная экономика стала причиной в целом высокой корреляции между типами инвестиций по всему миру.

Хотя новые возможности для инвестирования еще только формируются, некоторые ключевые аспекты ситуации уже можно определить. Инфляция может быть выше и более нестабильной из-за ограничений на сырьевые товары, переоснащения глобальных цепочек поставок и других факторов. Более высокие процентные ставки, вероятно, будут идти рука об руку с более высокой инфляцией. Хотя потенциальный доход может столкнуться с некоторыми препятствиями из-за низкого роста производительности в последние годы, другие долгосрочные тенденции могут создать очаги привлекательных возможностей. А более низкая корреляция может привести к увеличению возможностей диверсификации портфелей по географическому признаку.

Встреча с текущими изменениями может быть пугающей, но это не повод сворачивать с курса. Сложная динамика нового режима может показать, как сильные стороны превентивного выбора ценных бумаг и диверсификации портфеля могут помочь инвесторам адаптироваться к меняющейся ситуации способами, хорошо подходящими для их нужд.

Заключение

В последние годы глобальные рынки и экономики претерпели несколько одновременных крупных сдвигов или смен режимов. Один из этих сдвигов касается фундаментальных факторов, определяющих корпоративную прибыль, что может иметь последствия для потенциальной доходности инвестиций. Другие тенденции включают отход от «пика глобализации», переход к более многополярному мировому порядку и декарбонизацию. Для инвесторов эти тенденции могут означать усиление инфляционного давления, большие возможности для диверсификации и активного управления и многое другое.

Стратегии AVC подстраиваются под сложные изменения на фондовом рынке и, благодаря выбору в портфель эффективных активов по относительной силе, имеют больше преимуществ по долгосрочной доходности в сравнении с индексом S&P 500.

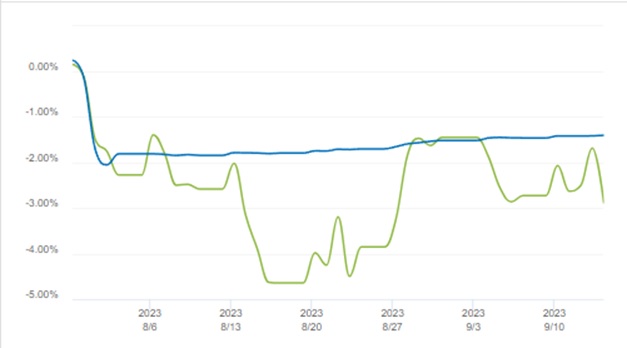

При сезонных спадах рынка мы находим простые решения, например, временно оставаться в денежном рынке. Мы вышли из ETF акций в начале августа 2023 года по сигналам put/call. Ниже представлен график фонда AVC Blue (голубая линия) и индекса S&P 500 (зеленая линия). Мы видим, что динамика индекса S&P 500 наглядно демонстрирует сезонную волатильность на рынке, что дает дополнительное подтверждение правильности решения временно оставаться в деньгах. В течение прошедших полутора месяцев (с 31.07.2023) индекс S&P 500 снизился примерно на 3%.