Сейчас доходность облигаций выросла, и стоимость акций стала выше по сравнению с облигациями. Это снижает премию за риск для акций, однако не устраняет ее совсем. Ожидаемые темпы роста прибыли во многом соответствуют историческим, обеспечивая прочную фундаментальную основу для роста акций в случае их реализации.

Доходность по облигациям

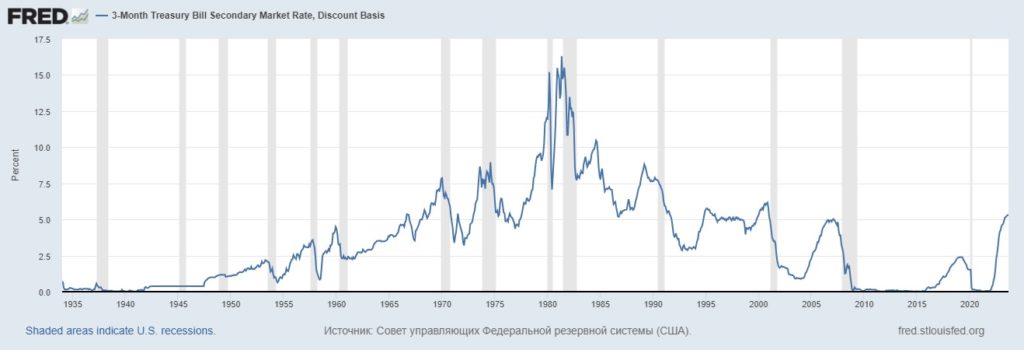

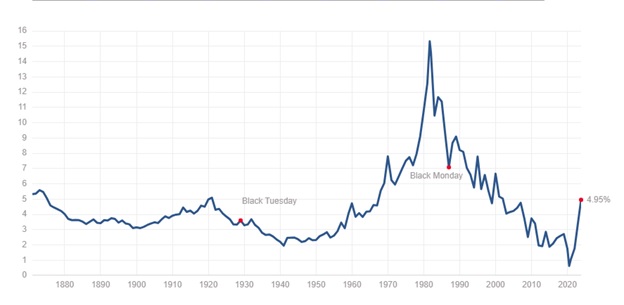

Трехмесячные облигации сейчас имеют достаточно привлекательные купоны. Эти бумаги можно считать лучшим ликвидным и «безрисковым» активом, в настоящее время они приносят доходность свыше 5%, а доходность 10-летних казначейских облигаций составляет около 4%. Ничего подобного рынок не видел уже 15 лет.

Как видно на графике ниже, доходность по 10-летним облигациям практически не отстает от трехмесячных казначейских обязательств.

Доходность в акциях

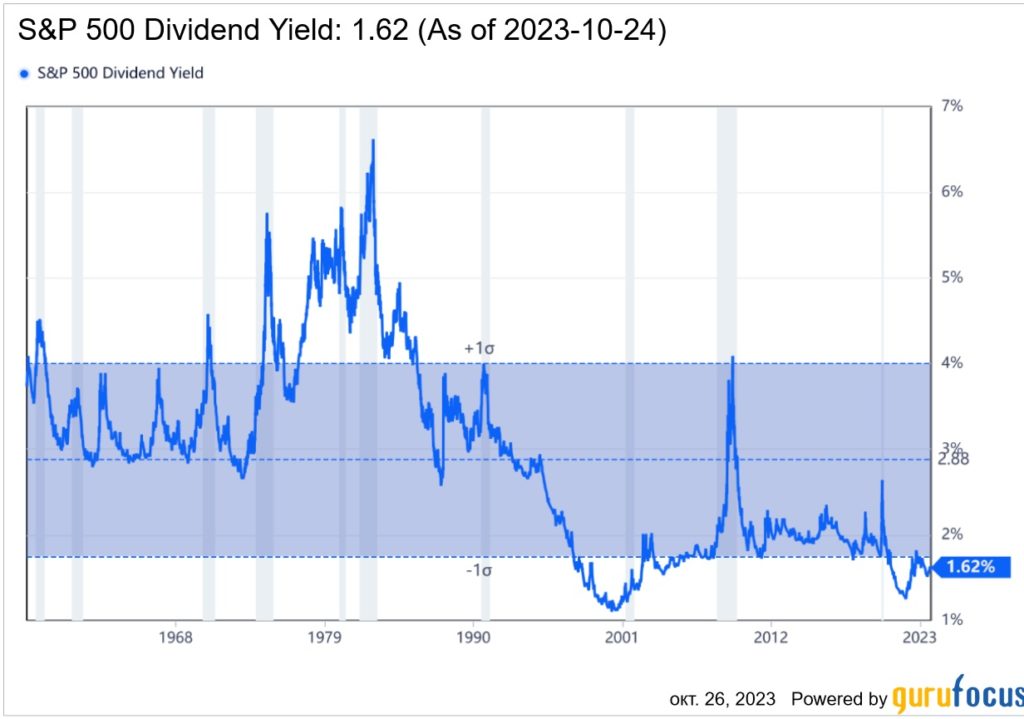

Для акций вместо дивидендной доходности давайте посмотрим на доходность от прибыли. Доходность с поправкой на циклические эффекты является хорошим предсказателем долгосрочной реальной доходности акций. Ожидания доходности по дивидендам дают достаточно ясную картину, поскольку можно довольно точно сказать, сколько дивидендов будет в ближайшие 12 месяцев.

Например, если компания выплатила всю прибыль в виде дивидендов, то доходность будет равна дивидендной доходности. То есть сейчас инвесторы могу рассчитывать на дивиденды в индексе S&P 500 в размере примерно 1,6%. В то же время прогноз доходности прибыли по форвардному коэффициенту P/E является не самой простой задачей.

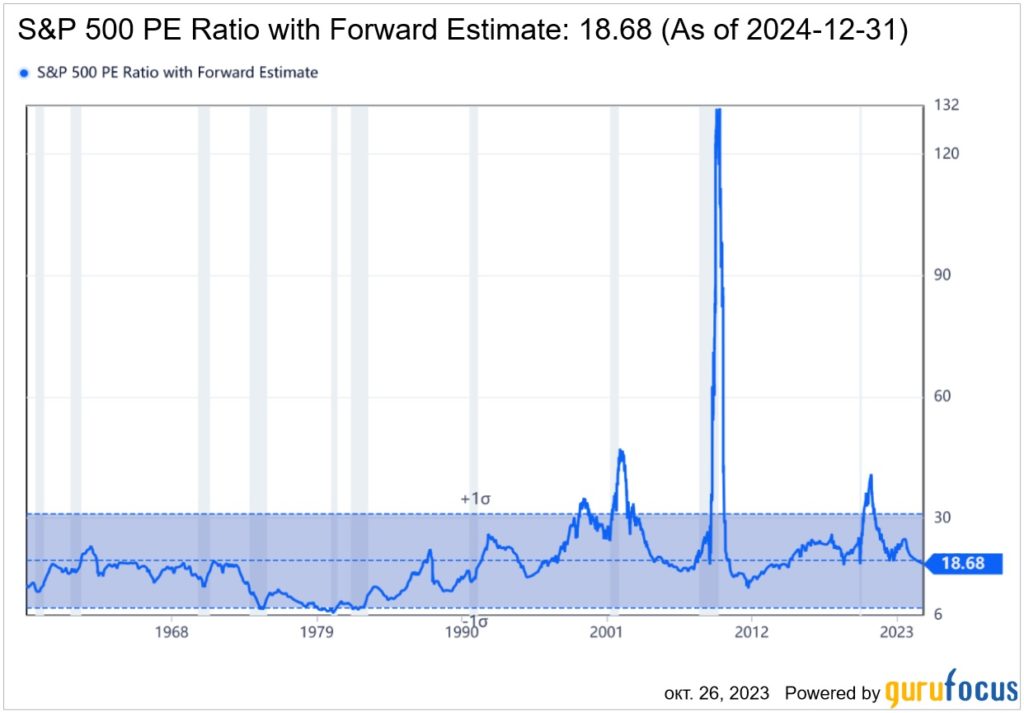

Доходность по сути является обратной величиной отношения цены к прибыли. Например, если акция торгуется по цене $100, а ее ожидаемая прибыль на акцию в течение следующих 12 месяцев составляет $5, то ее форвардный коэффициент P/E равен 20. А доходность прибыли — 5/100 = 5%, что означает, что каждый доллар, вложенный в акцию, «принесет» 5 центов.

Индекс S&P 500 торгуется сейчас с форвардным коэффициентом P/E, равным 18,5, то есть с доходностью 5,4%. Это не очень хорошо, если учесть, что 10-летние казначейские облигации приносят доходность около 5%. В данном случае подразумевается, что премия за риск для акций в размере 0,4% — это избыточная доходность, которую инвесторы хотят получать для владения рисковыми активами, такими как акции (без учета выплаты дивидендов).

Учитывая, что доходность облигаций сейчас выше, чем за последние десять лет, возникает много вопросов о том, что это означает для перспектив доходности акций. Ожидается, что в долгосрочной перспективе акции принесут премию по сравнению с безрисковой ставкой, обычно являющейся ставкой по каким-либо казначейским ценным бумагам. Какой может быть эта премия — важный вопрос для инвесторов, поскольку она представляет собой потенциальное вознаграждение за принятие на себя дополнительного риска по акциям. Сейчас порой озвучиваются опасения, что премия вообще исчезла.

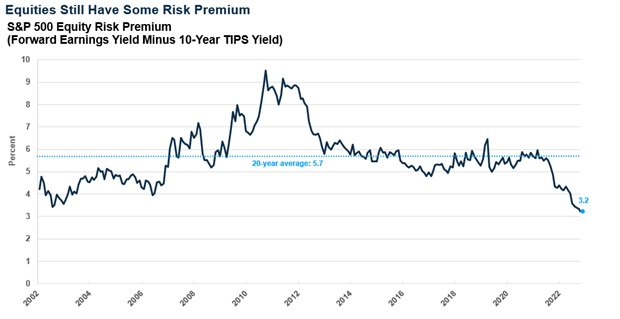

Ниже приведен график одного из способов измерения премии за риск для акций, сравнивающий доходность прибыли индекса S&P 500 и реальную доходность казначейских облигаций, защищенных от инфляции (TIPS). Премия за риск по акциям низка по сравнению с прошлым периодом, но все еще положительна.

Согласно данным FactSet, благодаря хорошему началу сезона отчетности и падению акций, соотношение P/E для индекса S&P 500 упало до 17,6, исходя из прибыли за следующие 12 месяцев. Это будет соответствовать доходности в размере 1/17,6, или 5,68%. Доходность TIPS в настоящее время составляет 2,44% по 10-летним TIPS. Таким образом, премия за риск для акций составляет 3,2%.

Основная идея заключается в том, что чем дороже акции по сравнению с облигациями, тем меньше премия за риск и тем ниже ожидаемая будущая доходность акций по сравнению с облигациями. Это имеет смысл только для долгосрочной перспективы и не имеет значимой прогнозной ценности на следующие один-два года.

Стоит отметить, что более высокая доходность облигаций частично заменяет ожидания доходности акций, потерянные из-за более низкой премии за риск. Инвесторы просто не получают компенсации за дополнительный риск, связанный с акциями. Например (гипотетически), если доходность соответствующей облигации составляет 2%, а ожидаемая премия за риск составляет 6%, то ожидаемая доходность будет составлять 8%. Если доходность облигаций поднимется до 4%, а ожидаемая премия за риск упадет до 4%, то вы все равно ожидаете доход в размере 8%, но просто получаете меньшую компенсацию за принятие на себя дополнительного риска — вы можете получить 4% от облигаций. Однако если требования инвестора к доходности остаются постоянными, он может решить стать менее склонным к риску и взять меньшую премию для достижения своей целевой доходности.

Акции в долгосрочной перспективе

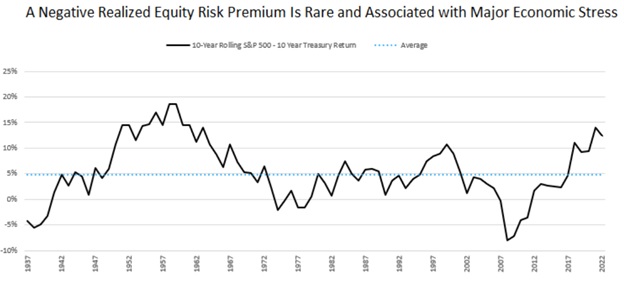

На диаграмме ниже показана расчетная разница в доходности за скользящие 10-летние периоды между общей доходностью индекса S&P 500 и доходностью 10-летних казначейских облигаций. Исторически индекс S&P 500 превосходил 10-летние казначейские облигации в 85% всех скользящих 10-летних периодов и в течение всего периода имел среднюю премию за риск 4,8%. Индекс S&P 500 был положительным в 94% этих периодов, поэтому в большинстве периодов отрицательной фактической премии за риск акции по-прежнему обеспечивали положительную доходность.

Из периодов с отрицательной премией за риск четыре пришлись на период Великой депрессии, пять — на 1970-е годы, когда доходность облигаций была стабильной, а доходность акций — низкой. Последний период низкой результативности наблюдался после того, как лопнул технологический пузырь, затем в некоторой степени пересекался с глобальным финансовым кризисом.

Нобелевский лауреат Роберт Шиллер предлагает еще одну версию определения премии за риск для акций, имеющую более длительную историю. Чтобы устранить некоторую историческую волатильность, Шиллер усредняет прибыль за 10-летний период, что является несовершенным, но удовлетворительным представлением рыночного цикла, и рассматривает премию с реальной, а не номинальной точки зрения.

По состоянию на конец сентября избыточная циклически скорректированная доходность цены к прибыли (ECY) Шиллера составляла 1,9%. В начале Великой депрессии и на пике технологического пузыря, которые предшествовали периодам отрицательной избыточной доходности акций по сравнению с облигациями, показатель ECY фактически был отрицательным. До снижения доходности облигаций S&P 500 в 1970-х годах был положительным, и это был период, когда скользящая доходность 10-летних акций не становилась отрицательной, даже если S&P 500 уступал облигациям. В настоящее время ECY остается положительным, поэтому, несмотря на более высокую доходность облигаций, текущая ситуация не сравнима с другими крупными периодами снижения доходности акций с точки зрения ECY Шиллера.

Для более точной оценки соотношения цены и прибыли требуется более глубокий взгляд на фундаментальные показатели акций. Обратной стороной этого подхода является то, что добавление исходных данных ведет к появлению более плохих прогнозов, которыми легче манипулировать. Признавая, что любой фундаментальный анализ может быть только оценкой, мы можем, по крайней мере, выбрать подход, который является одновременно внутренне последовательным и соответствующим основным принципам оценки акций.

Асват Дамодаран и его аналитика

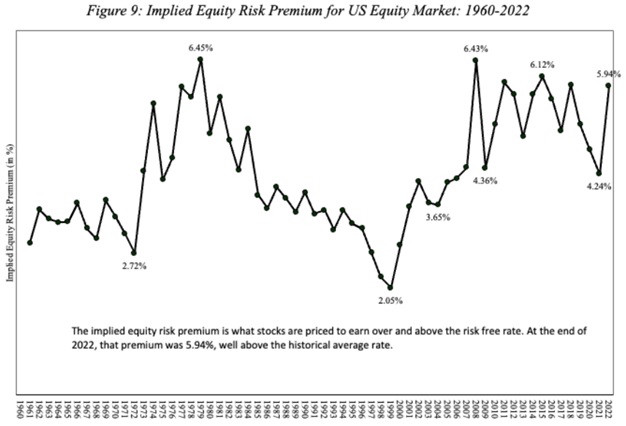

Асват Дамодаран (Aswath Damodaran) является профессором финансов Школы бизнеса Стерна Нью-Йоркского университета и преподает корпоративные финансы и оценку акций. Дамодаран ведет обзор состояния премии за риск для акций каждый год, начиная с 2008 года. Ниже приведены фундаментально обоснованные оценки премии за риск для акций с течением времени.

Поскольку они обусловлены фундаментальными факторами, оценка существенно меняется с течением времени, но изменения не настолько велики, чтобы премия за риск для акций стала отрицательной. И в этом есть смысл, поскольку, хотя исходные данные для моделей меняются, есть некоторые вещи, которые, как правило, не претерпевают серьезных изменений. Например, в долгосрочной перспективе рост прибыли был довольно стабильным, даже несмотря на некоторую крайнюю волатильность в краткосрочной перспективе. И инвесторы могут дисконтировать будущие денежные потоки по разным ставкам в разное время, но они дисконтируются постоянно, что является частью того, что создает премию. Дамодаран обновляет эти данные ежемесячно, и последнее значение премии за фундаментальный риск для акций (на 24 октября 2023 г.) составило 4,84%, что ниже, чем в конце 2022 года, но соответствует долгосрочным историческим данным.

За пределами американского рынка доходность выше, но выше и риск

Форвардный коэффициент P/E для индекса S&P 500 превышает медианное значение за 20 лет, но в настоящее время не достигает экстремального уровня. Есть области рынка с более низкими коэффициентами P/E и, следовательно, с более высокой доходностью, но они обычно сопряжены с дополнительным риском. Акции стоимости имеют более привлекательную доходность, чем акции роста. Международные акции обычно приносят более высокую доходность, чем S&P 500, и текущая ситуация соответствует истории. Пожалуй, самый интересный случай — это акции компаний малой и средней капитализации.

Согласно данным FactSet, форвардный P/E для индекса S&P 600 акций с малой капитализацией составляет 11,4 по сравнению с 20-летним медианным значением 14,6. Форвардный P/E для индекса S&P 400 акций средней капитализации составляет 12,3 по сравнению с 20-летним медианным значением 14,0. Акции компаний малой и средней капитализации могут быть более чувствительными к процентным ставкам из-за потребностей в финансировании и большей чувствительности к кредитам. Кроме того, рост их прибыли, как правило, происходит дальше в будущем и, следовательно, более сильно дисконтируется повышенными ставками, хотя S&P 600 и S&P 400 являются индексами более высокого качества, к которым предъявляются требования к прибыли.

Таким образом, справедливы ожидания, что акции превзойдут по доходности облигации. Премия за риск для акций, даже если она будет меньше, все равно обеспечивает адекватную компенсацию за дополнительный риск, связанный с акциями. Акции по-прежнему являются основным фактором накопления капитала для долгосрочных инвесторов.